Ero vastuun ja velan välillä

Liiketoiminnassa on kolme suurta osaa, joilla jokainen yritys toimii, ja se on ehkä kaiken liiketoiminnan tärkein osa. Siellä on varoja ja velkoja sekä omaa pääomaa. Laskentayhtälön ollessa omaisuus = velka + oma pääoma. Oikealla puolella tulisi olla tasapaino liiketoiminnan vasemmalla puolella. Siksi vastuu on tärkeä osa liiketoimintaa. Tässä Vastuu vs. velka -artikkelissa yritämme ymmärtää näiden kahden erot ja luonne. Molemmat velat vs. velat johtavat kassavirtaan ja vela on velan osajoukko, koska vela luokitellaan myös pitkäaikaiseksi tai pitkäaikaiseksi velaksi. Näiden kahden tehokas hallinta on välttämätöntä kaiken liiketoiminnan sujuvalle toiminnalle.

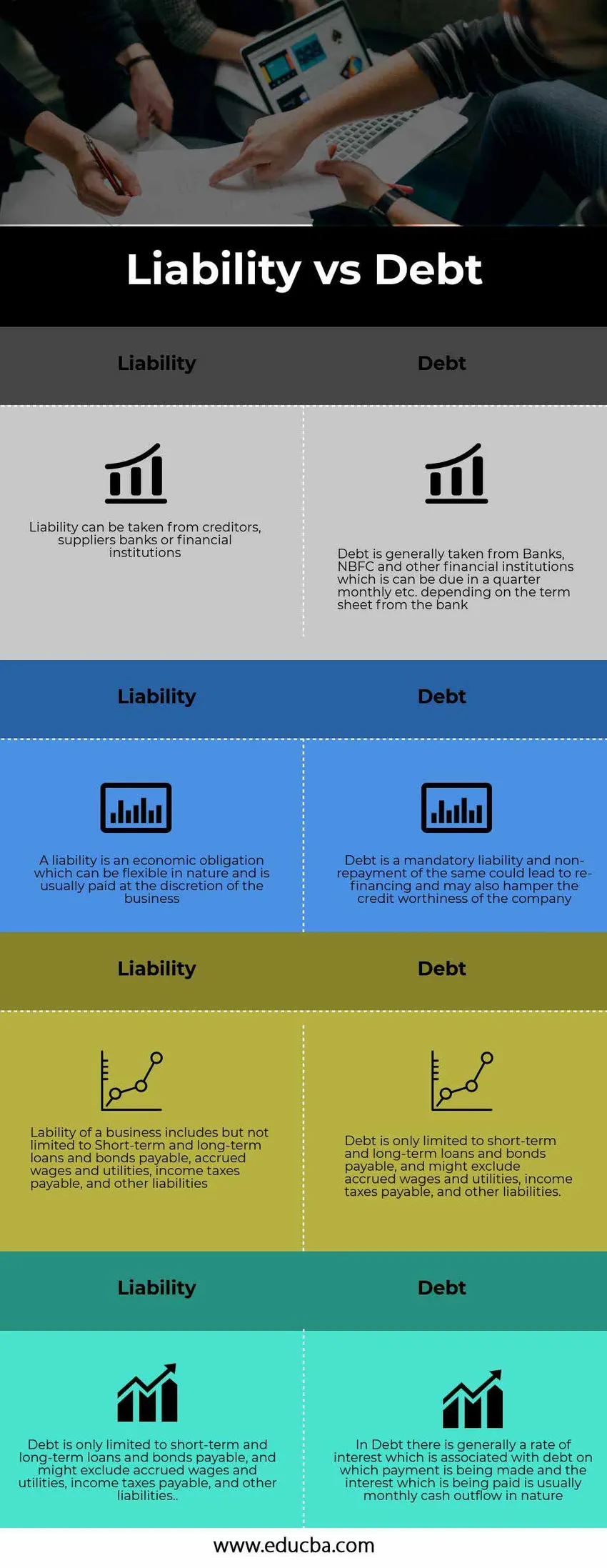

Vastuun ja velan vertailu päästä toiseen (infografia)

Alla on 4 suurinta eroa vastuun ja velan välillä

Keskeiset erot vastuun ja velan välillä

Sekä vastuu vs. velka ovat suosittuja valintoja markkinoilla; keskustelemme joistakin merkittävistä eroista vastuun ja velan välillä

- Suurin ero velan ja velan välillä on se, että velat luokitellaan taseessa yleensä pitkäaikaisiksi ja velat eritellään taseessa myös pitkäaikaisiksi ja pitkäaikaisiksi. Itse asiassa jokaisen velan kokonaismäärä luokitellaan lyhytaikaiseksi ja pitkäaikaiset

- Vastuita pienennetään yleensä, kun velat maksetaan taseesta, esimerkiksi pankeilta tai rahoituslaitoksilta otetun lainan maksaminen vähentää liiketoiminnan velkoja. Maksaminen, päinvastoin, lyhyt- tai pitkäaikaiset velat eivät välttämättä tarkoita, että liiketoiminnan velat vähenevät. Lainakorkojen maksaminen vähentää liiketoiminnan vastuuta, mutta se ei vähennä velan komponenttia tai liiketoiminnan jäljellä olevan velan pääomaa

- Yrityksen harjoittaman liiketoiminnan velka on yleensä vakuutettu, ja se on vakuutettu annetulla vakuudella, joka on yrityksen kiinteä omaisuus, esimerkiksi NBFC: n laina on otettu pitämällä toimistorakennus vakuutena. Toisaalta velat voidaan vakuuttaa tai niitä ei voida vakuuttaa ja lyhytaikaiset velat eli yhden vuoden sisällä erääntyvät velat ovat aina luonteeltaan vakuudettomia.

- Rahoituslaitoksille tai pankeille maksamattoman velan maksamatta jättäminen johtaa sopimusten rikkomiseen, ja yritykselle on aiheutunut lisäurakoita. Toisaalta muun taseen vastuun maksamatta jättäminen ei aina johda sakkoihin. Esimerkiksi maksamatta jättäminen velkojille ei johda kumulatiivisiin korkoihin tai viivästyskorkoihin

- Kaikki velat ovat velkoja, mutta kaikki velat eivät ole välttämättömiä velkoja, ja niillä ei ehkä ole luonteeltaan velkaa. Toisin sanoen vastuu on suurempi maailmankaikkeus ja velka on osa siitä

Vastuun ja velan vertailutaulukko

Alla on 4 korkeinta vertailua vastuun ja velan välillä

|

vastuu |

velka |

| Vastuu voidaan ottaa luotonantajilta, toimittajapankeilta tai rahoituslaitoksilta | Velka otetaan yleensä pankeilta, NBFC: ltä ja muilta rahoituslaitoksilta, ja se voi erääntyä vuosineljänneksittäin jne. Pankin lomakkeesta riippuen |

| Velka on taloudellinen velvoite, joka voi olla luonteeltaan joustava ja maksetaan yleensä yrityksen harkinnan mukaan | Velka on pakollinen vastuu, ja sen palauttamatta jättäminen voi johtaa uudelleenrahoitukseen ja voi myös vaikeuttaa yrityksen luottokelpoisuutta |

| Liiketoiminnan vastuu sisältää lyhytaikaiset ja pitkäaikaiset lainat ja joukkovelkakirjalainat, kertyneet palkat ja apuohjelmat, maksettavat tuloverot ja muut velat | Velka rajoittuu vain maksettaviin lyhytaikaisiin ja pitkäaikaisiin lainoihin ja joukkovelkakirjalainoihin, ja siihen saattaa sisältyä kertyneet palkat ja apuohjelmat, maksettavat tuloverot ja muut velat. |

| Vastuuvelvollisuuteen ei liity erityistä korkoa, ja maksuehdot voivat olla luonteeltaan joustavia | Velkassa on yleensä korko, joka liittyy velaan, josta maksetaan, ja korko, joka maksetaan, on yleensä luonteeltaan kuukausittainen kassavirta |

Johtopäätös - Vastuu vs. velka

Vastuu vs. velka ovat elintärkeä ja tärkeä osa liiketoimintaa, joka haluaa tulla alan johtajaksi tai hallita toimintaansa menestyksekkäästi. Hyvässä liiketoimintasuunnitelmassa tulisi ottaa huomioon kassavirran tehokas hallinta, joka syntyy velan ja velan tehokkaasta hallinnasta. Hyvä kirjanpitäjä, joka yrittää tehdä kassajakson sujuvaksi, jotta minkään luonteeltaan lyhytaikaisen tai pitkäaikaisen maksun ei tulisi olla ristiriidassa keskenään, mikä johtaa liiketoiminnan käyttöpääomavaatimuksen laskuun.

Yrityksen tulee painottaa huomattavasti molempia ehtoja

Suositellut artikkelit

Tämä on ollut opas vastuun ja velan suurimpaan eroon. Tässä keskustellaan myös vastuiden ja velkojen keskeisistä eroista infografioiden ja vertailutaulukon kanssa. Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja.

- Julkisen ja yksityisen kirjanpidon vertailu

- Osingot vs. pääomavoitot-erot

- Erot velan ja oman pääoman välillä

- Osake- ja osakekurssien suurimmat erot