Marginaalin ja voiton ero

Hyvien katteiden saaminen tuotteesta ja hyvän voiton saaminen ovat kaksi tekijää, joita tarkastellaan yleensä kokonaisvaltaisesti yhdessä ja jotka ovat suoraan verrannollisia toisiinsa. Mutta yritämme tarkastella niitä erikseen, ymmärtää paremmin käsitteitä.

Marginaali

Marginaali on prosentuaalinen termi, joka on määritelty osoittajan ja nimittäjän välisen eron merkitsemiseksi. Koska erikokoisilla ja erityyppisillä yrityksillä ja tuotteilla voi olla erilainen lukumäärä, marginaali on erittäin vahva vertailuyksikkö sektoreittain, toimialoittain, täydentävillä ja täydentävillä aloilla jne.

Marginaaleja voidaan tarkastella ja korreloida mihin tahansa tuloslaskelman tai taseen termiin tietyn yksikön marginaalin määrittämiseksi. Brutomyyntikate ja käyttökateprosentti ovat esimerkkejä marginaaleista, jotka perustuvat pelkästään tuloslaskelmaan, kun taas omaisuuden tuotto ja oman pääoman tuotto ovat marginaaleja, joihin sisältyy sekä tuloslaskelma että tase.

Jopa korko, jota käsittelemme säännöllisesti yritysmaailmassa tai henkilökohtaisessa elämässä, on eräänlainen marginaali, joka erottaa koronmaksun ja pääoman määrän prosentuaalisesti.

Voitto

Voitto on numeerinen arvo, joka ilmaistaan millä tahansa valuuttamäärällä, ja se johdetaan yleensä vain tuloslaskelman laskelmista.

Yrityksellä on tuloslaskelmansa ylälinjan myyntituloluku, joka ilmaisee asiakkaiden kokonaismäärärahojen, osittaisten maksujen tai erääntyneiden maksujen kautta saaman rahan määrän vastineeksi tavaroista ja palveluista.

Yhtiölle aiheutuu myös kustannuksia, jotka on jaettu suorien ja epäsuorien kulujen kesken, mukaan lukien vuokra, palkat, palkat, materiaalikustannukset, markkinointi- ja mainoskulut, apuohjelmat, poistot ja poistot jne.

Voitto on kokonaiskustannuksesi, joka on vähennetty ylälinjan myyntituloista. Voitto voitaisiin edelleen jakaa kahteen päätyyppiin, bruttovoitto ja nettotulos.

Esimerkki ymmärtää sekä marginaali vs. voitto

Seuraava esimerkki selittää voitot, katteet ja tietyt marginaalit, joita yleensä kohtaamme;

Yritys ABH tuottaa ”Letia” -nimisen matkapuhelimen 7 200 INR: n valmistuskustannuksilla ja myy sen 12 000 INR: n myyntihintaan.

Yhtiö kuluttaa 3 600 INR yksikköä kohti markkinointiin, mainontaan, omaisuuserien poistoihin ja muihin yleiskuluihin.

| Myyntihinta | INR 12 000 |

| Valmistuskulut | INR 7 200 |

| Bruttovoitto ( myyntihinta - valmistuskustannukset ) | INR 4 800 |

| Bruttokate ( bruttovoitto / myyntihinta) | 40% |

| Markkinointi, poistot ja muut kulut | INR 3 600 |

| Nettovoitto ( bruttovoitto - kulut ) | INR 1, 200 |

| Nettokate ( nettovoitto / myyntihinta) | 10% |

Siksi, kun yritys ABH myy yhden yksikön Letia-puhelimia, sen netto ”marginaali” tuotetta kohden on 10%, kun taas todellinen “voitto” on 1 200 INR.

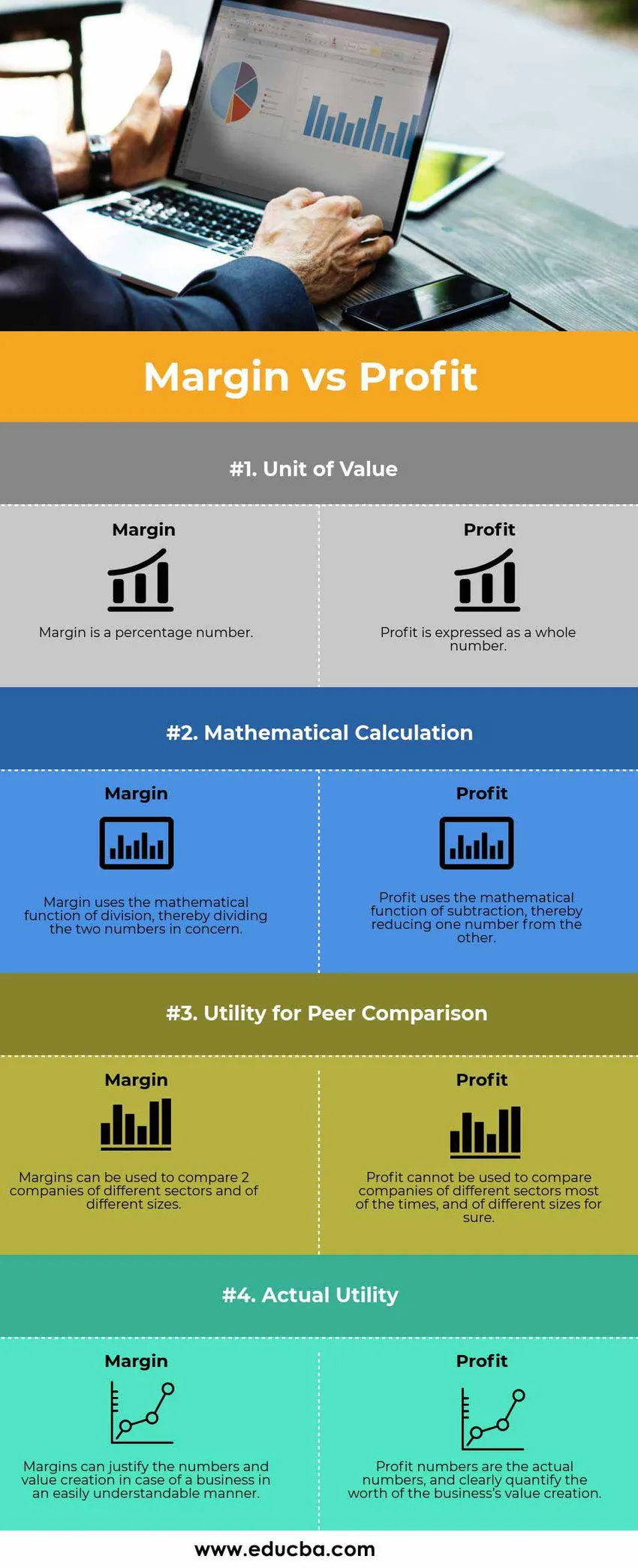

Head to Head -vertailu marginaalin ja voiton välillä (infografia)

Alla on marginaalin ja voiton 4 parhaan eron ero

Marginaali vs. voittojen vertailutaulukko

Tarkastellaan 4 parhaan vertailun marginaalia vs. voittoa

| Marginaalin ja voiton vertailun perusteet |

Marginaali |

Voitto |

| Arvoyksikkö | Marginaali on prosenttimäärä | Voitto ilmaistaan kokonaislukuna |

| Matemaattinen laskenta | Marginaali käyttää jakautumisen matemaattista funktiota jakamalla siten kaksi kyseessä olevaa lukua | Voitto käyttää vähentämisen matemaattista funktiota vähentäen siten yhtä lukua toisesta |

| Hyödyllisyys vertaisvertailuun | Marginaaleilla voidaan verrata kahta yritystä, jotka ovat eri aloja ja erikokoisia | Voittoa ei voida käyttää useiden alojen ja varmasti erikokoisten yritysten vertailuun |

| Todellinen hyöty | Marginaalit voivat helposti ymmärrettävästi perustella yrityksen määrän ja arvonluonnin | Voittoarvot ovat todellisia lukuja, ja ne ilmaisevat selvästi yrityksen arvonluonnin arvon |

Marginaalin ja voiton tärkeimmät erot

Tarkastellaan joitain merkittävimmistä eroista marginaalin ja voiton välillä.

- Vaikka marginaali on prosentuaalinen termi ja siten voidaan aina standardoida, voitto on numeerinen termi, joka yleensä ilmaistaan tietyssä valuutassa ja voi siten vaihdella käytetyn valuutan suhteen.

- Marginaali voidaan johtaa pelkästään ottamalla käyttöön matemaattinen jakautumisfunktio kyseessä olevien kahden lukuyksikön välillä, ja voitto saadaan vähentämisfunktion käyttöönotosta, yleensä lineaarisessa laskelmassa tuloslaskelman numeroiden välillä.

- Yrityksen marginaalia voidaan käyttää nopeasti tarkistamaan suhteelliset tuloksensa sisäisesti (kyseisillä vuosineljänneksillä tai vuosilla) tai ulkoisesti (vastaavilla muilla yrityksillä tai yrityksillä), kun taas voittoa ei voida käyttää vertailemaan yrityksiä tarkasti ainakin toisiinsa nähden.

- Marginaali voi auttaa yritystä tai sen alaa ymmärtämään helposti, kun taas Voitto on todelliset luvut ja siten merkitsee yrityksen todellinen raha-arvo.

- Matalampi marginaali verrattuna edelliseen vuosineljännekseen voi silti johtaa suurempaan voittoon.

Yllä olevassa esimerkissä, jos tuotteen myyntihintaa nostetaan 20 000 INR: iin ja marginaalia alennetaan 8%: iin, nettotulos on edelleen suurempi tosiasiallisena numeerisena arvona 1, 600 INR.

Johtopäätös - Marginaali vs. voitto

Yrityksen johtamiseksi on kuitenkin tärkeää tietää ero. Vaikka yritimme nähdä tämän kahdesta erillisestä termistä ja molemmilla termeillä on tietyt vivahteensa, ne lopulta ovat läheisesti läheisiä ja kiinnittyneitä toisiinsa. Jos muuta lukumäärää tai yksikköä (myyntihinta, raaka-ainekustannukset, muut kulut jne.) Ei muuteta, liikevoittomarginaali ja voitto muuttuvat aina suhteessa. Marginaali on liiketapahtumassa tuotettujen tulojen prosenttiarvo, mutta voitto on todellinen kokonaisluku, joka muunnetaan todellisiksi rahavoittoiksi.

Suositellut artikkelit

Tämä on opas marginaalin ja voiton suurimpaan eroon. Täällä keskustellaan myös Marginaali vs. Voitto -erot infografisten ja vertailutaulukoiden kanssa. Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja.

- Tulot vs. voitto - paras vertailu

- Data Analytics vs. Business Analytics

- Rahoitus vs. taloustiede - hyödyllisiä eroja

- Omaisuuden hankinta vs. osakeosto