Keskimääräisten kokonaiskustannusten kaava (sisällysluettelo)

- Keskimääräisten kokonaiskustannusten kaava

- Esimerkkejä keskimääräisistä kokonaiskustannuskaavoista (Excel-mallilla)

- Keskimääräinen kokonaiskustannuskaavalaskin

Keskimääräisten kokonaiskustannusten kaava

Keskimääräiset kokonaiskustannukset ovat pohjimmiltaan kustannusmittayksikkö yrityksen tuottaman tuotosyksikön kohdalla. Joskus se on myös yksikkökustannuksia yksikköä kohden, koska se lasketaan jakamalla tuotannon kokonaiskustannukset tuotettujen yksiköiden lukumäärällä.

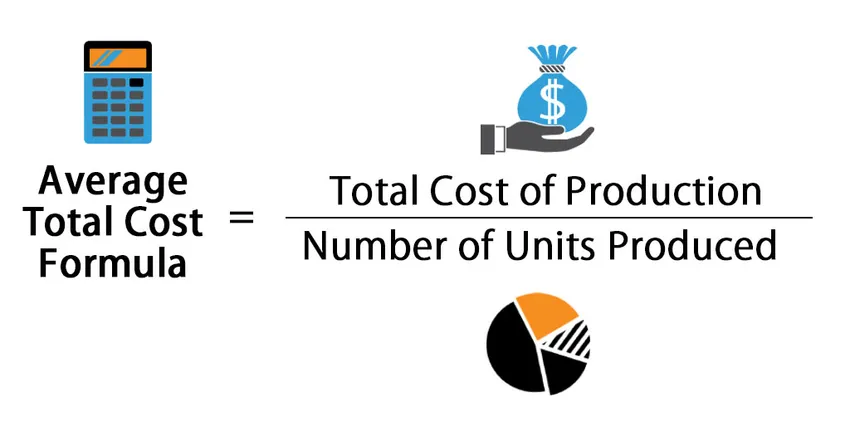

Tässä on keskimääräinen kokonaiskustannuskaava -

Average Total Cost = Total Cost of Production / Number of Units Produced

Tällöin kokonaiskustannukset sisältävät kaikki kustannukset, joita tavaran tuottamiseen vaaditaan. Se sisältää sekä kiinteät kustannukset (kertaluonteiset kustannukset, joita vaaditaan tavaroiden tuottamiseksi, mutta jotka eivät muutu tuotoksen kanssa) että muuttuvat kustannukset (yksikkökustannus tuotetta kohti tavaroiden tuottamiseksi, jotka muuttuvat tuotoksen mukaan)

Kokonaiskustannukset = Kiinteät kustannukset + Muuttuvat kokonaiskustannukset

Keskimääräiset kokonaiskustannukset tuotannon alkuvaiheissa ovat korkeammat ja laskevat, kun lisäämme tuotettujen yksiköiden lukumäärää. Tämä johtuu tosiasiasta, että kun yritys aloittaa tuotantonsa, niiden on aiheutunut tiettyjä kiinteitä kustannuksia, kuten koneiden, laitteiden ostaminen jne. Nämä kustannukset eivät liity siihen, kuinka monta yksikköyritystä aikoo tuottaa. Joten kun tuotettu yksikkö kasvaa jatkuvasti, kiinteät kustannukset laskevat yksikköä kohti keskimääräisiksi kokonaiskustannuksiksi.

Esimerkkejä keskimääräisistä kokonaiskustannuskaavoista (Excel-mallilla)

Otetaan esimerkki ymmärtää keskimääräisten kokonaiskustannusten laskentakaavan paremmin.

Voit ladata tämän keskimääräisen kokonaiskustannuskaavan Excel -mallin tästä - Keskimääräinen kokonaiskustannuskaava Excel -malliKeskimääräisten kokonaiskustannusten kaava - esimerkki 1

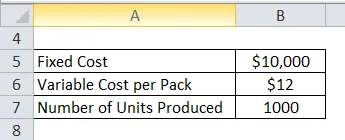

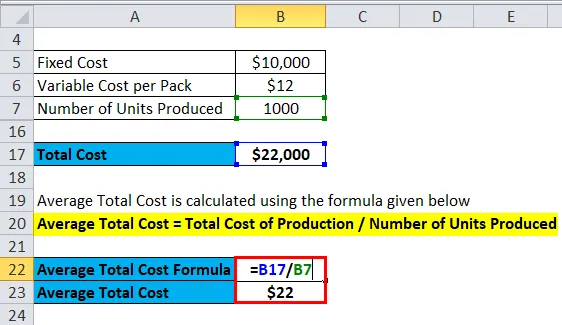

Oletetaan, että on olemassa FMCG-yritys, joka tuottaa karkkeja lapsille. Kiinteät kustannukset, jotka he ovat investoineet laitteisiin jne., Ovat 10 000 dollaria. Muuttuva hinta karkkia pakettia kohden on 12 dollaria. Yhtiö tuottaa keskimäärin 1 000 tuotetta.

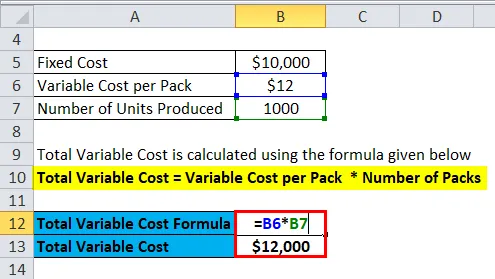

Muuttuvat kokonaiskustannukset lasketaan alla olevan kaavan avulla

Muuttuva kokonaiskustannus = muuttuva hinta per pakkaus * pakkausten lukumäärä

- Muuttuvat kokonaiskustannukset = 12 * 1 000 dollaria

- Muuttuvat kokonaiskustannukset = 12000 dollaria

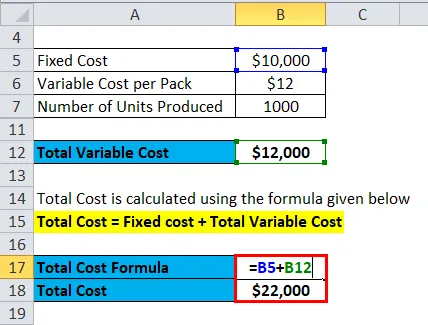

Kokonaiskustannukset lasketaan alla olevan kaavan avulla

Kokonaiskustannukset = Kiinteät kustannukset + Muuttuvat kokonaiskustannukset

- Kokonaiskustannukset = 10000 dollaria + 12 000 dollaria

- Kokonaiskustannukset = 22000 dollaria

Keskimääräiset kokonaiskustannukset lasketaan alla olevan kaavan avulla

Keskimääräiset kokonaiskustannukset = Tuotannon kokonaiskustannukset / tuotettujen yksiköiden lukumäärä

- Keskimääräiset kokonaiskustannukset = 22000 dollaria / 1000

- Keskimääräiset kokonaiskustannukset = 22 dollaria

Keskimääräisten kokonaiskustannusten kaava - esimerkki 2

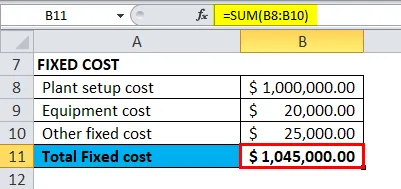

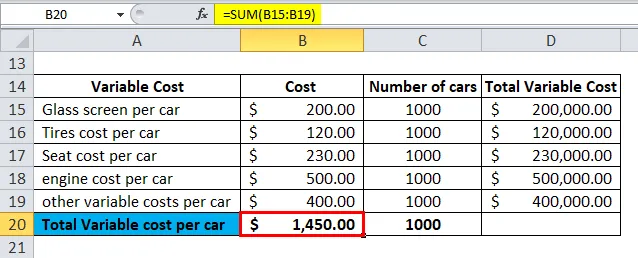

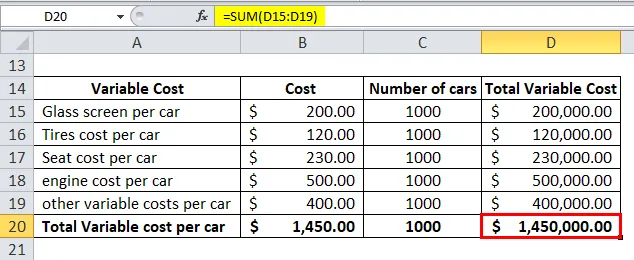

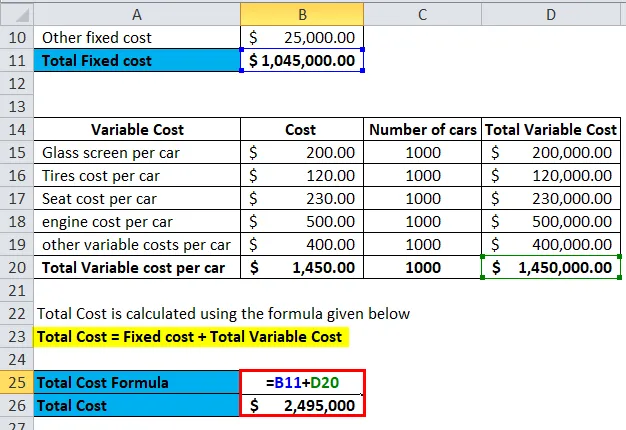

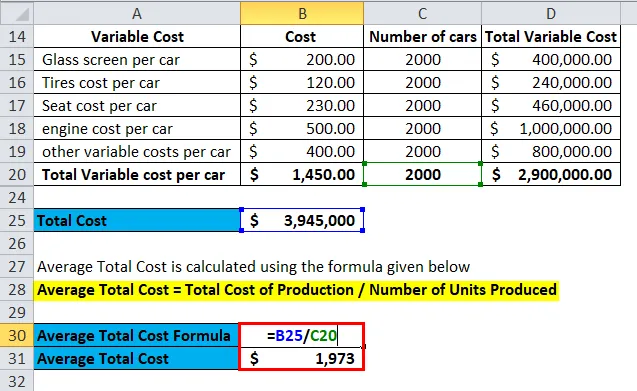

Yritys ABC Inc. työskentelee autojen valmistuksessa / kokoamisessa. Joten heille kustannukset, kuten teräs, lasiseulat, renkaiden lukumäärä, turvaistuimet, moottorit jne. Ovat kaikki muuttuvia kustannuksia, koska kaikki nämä kustannukset vaihtelevat yrityksen tuottamien autojen lukumäärän mukaan. Mutta kustannukset, kuten laitos, kokoonpanolinja, laitteet, tutkimus ja kehitys jne., Ovat kaikki kiinteitä kustannuksia, koska näillä kustannuksilla ei ole suoraa yhteyttä tuotettuun yksikköön.

Kiinteät kokonaiskustannukset lasketaan seuraavasti:

Kiinteät kokonaiskustannukset = 1 045 000 dollaria

Auton vaihtuva kokonaiskustannukset lasketaan seuraavasti:

Auton muuttuva kokonaiskustannus = 1450 dollaria

Muuttuva kokonaiskustannus lasketaan seuraavasti:

Muuttuvat kokonaiskustannukset = 1 450 000 dollaria

Kokonaiskustannukset lasketaan alla olevan kaavan avulla

Kokonaiskustannukset = Kiinteät kustannukset + Muuttuvat kokonaiskustannukset

- Kokonaiskustannukset = 1 045 000 dollaria + 1 450 000 dollaria

- Kokonaiskustannukset = 2 495 000 dollaria

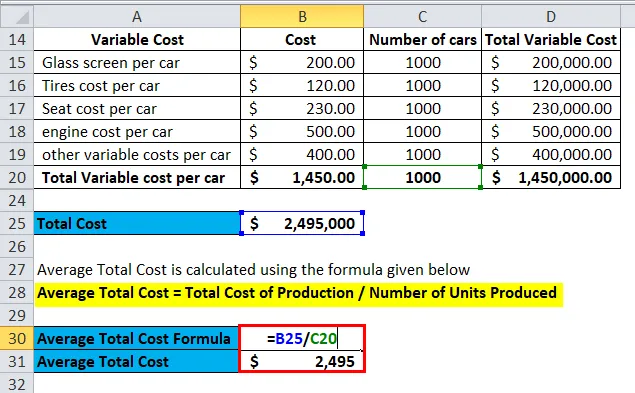

Keskimääräiset kokonaiskustannukset lasketaan alla olevan kaavan avulla

Keskimääräiset kokonaiskustannukset = Tuotannon kokonaiskustannukset / tuotettujen yksiköiden lukumäärä

- Keskimääräiset kokonaiskustannukset = 2 495 000 dollaria / 1000

- Keskimääräiset kokonaiskustannukset = 2495 dollaria

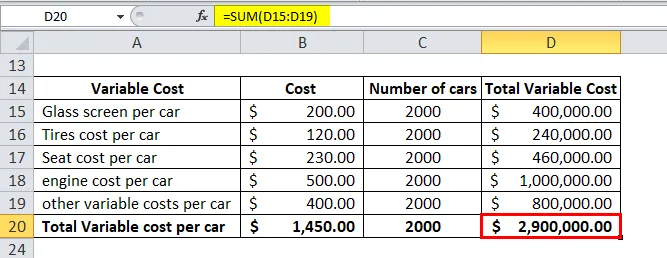

Nyt, jos lisäämme autojen määrää, kiinteät kustannukset eivät muutu ja muuttuvissa kustannuksissa tapahtuu vain vaihtelua

Muuttuva kokonaiskustannus lasketaan seuraavasti:

Muuttuvat kokonaiskustannukset = 2 900 000 dollaria

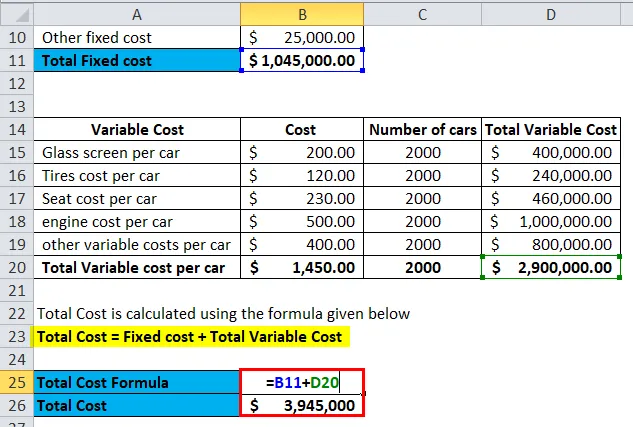

Kokonaiskustannukset lasketaan alla olevan kaavan avulla

Kokonaiskustannukset = Kiinteät kustannukset + Muuttuvat kokonaiskustannukset

- Kokonaiskustannukset = 1 045 000 dollaria + 2 900 000 dollaria

- Kokonaiskustannukset = 3 945 000 dollaria

Keskimääräiset kokonaiskustannukset lasketaan alla olevan kaavan avulla

Keskimääräiset kokonaiskustannukset = Tuotannon kokonaiskustannukset / tuotettujen yksiköiden lukumäärä

Keskimääräiset kokonaiskustannukset = 3 945 000 dollaria / 2000

Keskimääräiset kokonaiskustannukset = 1973 dollaria

Joten jos näet täällä, kun lisäämme autojen määrää, keskimääräiset kokonaiskustannukset laskivat. Tämä johtuu siitä, että kiinteät kustannukset jakautuvat nyt yli 2000 yksikköä ja yksikköä kohden kiinteät kustannukset ovat alhaisemmat kuin aikaisemmassa skenaariossa.

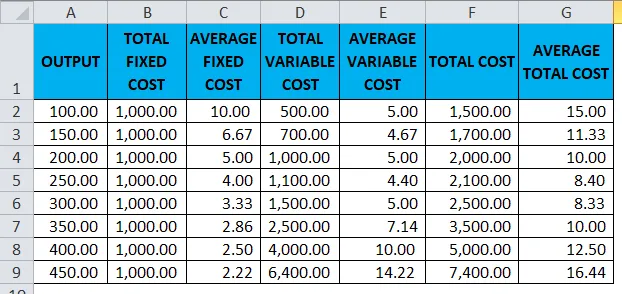

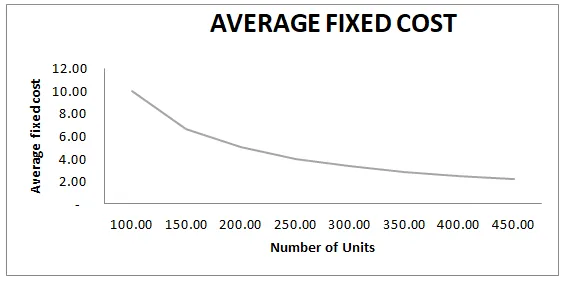

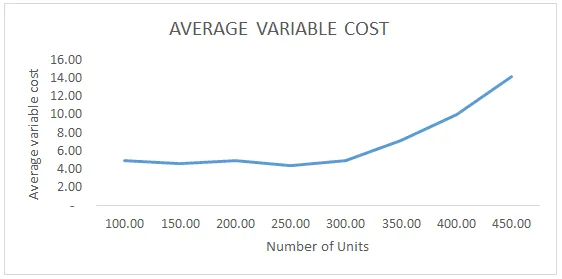

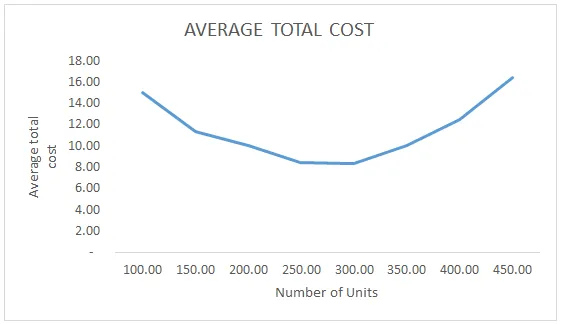

Keskimääräisten kokonaiskustannusten käyrä:

Pienellä tuotantomäärällä, kuten aiemmin selitettiin, kokonaiskustannukset ovat korkeammat. Mutta kun lisäämme määrää, keskimääräiset kustannukset alkavat laskea. Mutta nyt saalis on, että tämä lasku ei jatku ikuisesti ja tietyn tason jälkeen keskimääräiset kustannukset alkavat nousta. Tämä johtuu pienentyvän marginaalituoton käsitteestä, jonka mukaan jonkin ajan kuluttua lisätuotekertoimen lisääminen johtaa tuotannon lisääntymiseen pienemmällä tasolla. Tästä syystä keskimääräisten kokonaiskustannusten käyrä on U-muotoinen. Tarkennan sitä esimerkin avulla:

Keskimääräisten kokonaiskustannusten kaava - esimerkki 3

Keskimääräisten kokonaiskustannuskaavan osuvuus ja käyttö

Kuten edellä selitettiin, keskimääräiset kokonaiskustannukset antavat meille kuvan siitä, mikä on yksikkökustannus, jonka yritys kohtaa tuottamaan määrätyn määrän tavarayksiköitä. Olemme myös nähneet, että tuotannon kasvaessa kokonaiskustannukset putoavat, koska samat kiinteät kustannukset jakautuvat nyt useampaan yksikköön. Mutta pienentyvän marginaalituoton vuoksi muuttuvat kustannukset tietyn pisteen jälkeen alkavat kasvaa. Tämä johtuu marginaalin tuottavuuden laskusta ja lisäämästämme lisäresurssista.

Yhtiö voi käyttää tätä keskimääräisten kokonaiskustannusten käsitettä analysoidakseen tuotannon eri näkökohtia ja pystyy hyödyntämään resurssejaan tehokkaammin. Harvat asiaankuuluvat keskimääräisten kokonaiskustannusten kaavan käyttötavat ovat:

- Yritykset näkevät, mikä on heille optimaalinen tuotantokohta ja mikä on tuotannon taso, joka minimoi niiden kustannukset

- Jos yritykset tarvitsevat ylimääräisiä kiinteitä kustannuksia kysynnän kasvun vuoksi jne., Yritykset voivat analysoida, minkä pitäisi olla tuotantomäärä, jotta kiinteiden kustannusten lisäys ei kasvaisi niiden keskimääräisiä kokonaiskustannuksia.

- Yritykset voivat käyttää tätä konseptia suunnitellaan ja lisätä tuotantokapasiteettia siten, että ne hyödyntävät resurssejaan hyvin

Keskimääräinen kokonaiskustannuskaavalaskin

Voit käyttää seuraavaa keskimääräisten kokonaiskustannuslaskinta.

| Tuotannon kokonaiskustannukset | |

| Tuotettujen yksiköiden lukumäärä | |

| Keskimääräisten kokonaiskustannusten kaava | |

| Keskimääräisten kokonaiskustannusten kaava | = |

|

|

Suositellut artikkelit

Tämä on opas keskimääräisten kokonaiskustannusten kaavaan. Tässä keskustellaan kuinka laskea keskimääräiset kokonaiskustannukset yhdessä käytännön esimerkkien kanssa. Tarjoamme myös keskimääräisten kokonaiskustannusten laskurin ladattavalla Excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kaava merkintähintaan

- Kuinka laskea beeta-arvo?

- Laimennettu EPS-kaava

- Laskelma omaisuuserän kustannuskaavalle