Määritelmä Kassanhallinta

Kassahallinnalla tunnetaan myös nimitys "treasury management", joka tarkoittaa kassavirtojen keräämis-, hallinta- ja käyttöprosessia kunnollisen likviditeetin ylläpitämiseksi ja siihen sisältyy rahoitusinstrumentteja, kuten valtion velkasitoumuksia, talletustodistuksia ja rahamarkkinarahastojen tuottoa. sama aine ei vain yksilöille, vaan myös organisaatioille.

Selitys:

Se on prosessi, jossa käteisvaroja kerätään, maksetaan ja sijoitetaan siten, että likviditeetti on mahdollisimman suuri. Kassahallinta auttaa myös maksimoimaan kannattavuuden optimoimalla käteisvarojen käytön. Se auttaa myös luomaan varauksia tulevaisuuden tilanteisiin, kuten talouden hidastumiseen, luottotappioihin jne.

Kassahallinnan tyypit

Seuraavat tyypit ovat alla:

- Liiketoiminnan rahavirta: Se löytyy organisaation kassavirtalaskelmasta, eikä se sisällä sijoitustoiminnan rahavirtaa.

- Vapaa kassavirta omaan pääomaan: Vapaa kassavirta omaan pääomaan edustaa rahamäärää, joka on käytettävissä pääoman uudelleeninvestoinnin jälkeen.

- Vapaa kassavirta yritykselle: Sitä käytetään arvonmääritykseen ja taloudelliseen mallintamiseen.

- Nettorahamuutos: Se viittaa kassavirran kokonaismäärän muutokseen tietyltä tilikaudelta toiselle.

Kassahallinnan roolit ja toiminnot

Roolit ja toiminnot selitetään alla-

1. Varastonhallinta

Kassahallinta auttaa organisaatiota hallitsemaan varastojaan. Käytössä oleva suurempi varastotilanne osoittaa loukkuun jäänyttä myyntiä ja tämä johtaa edelleen vähemmän likviditeettiin. Siksi yrityksen on aina keskityttävä varastonsa nopeaan vauhtiin, jotta käteisvarojen liikkuminen sallitaan.

2. Saamisten hallinta

Yhtiö keskittyy laskujensa nostamiseen myynnin lisäämiseksi. Luotonottoaika käteisvarojen vastaanottamiselle voi olla vähintään 30 ja enintään 90 päivää. Tämä tarkoittaa, että organisaatio on kirjannut kaiken myyntinsä, mutta näihin liiketoimiin liittyviä varoja ei ole vielä saatu.

Tällaisessa tilanteessa kassanhallinnan toiminta varmistaa, että kaikki saamiset saadaan nopeammin talteen, jotta todennäköinen kassavirhe voidaan välttää. Se sisältää myös seurantamekanismin, joka varmistaa nopeamman takaisinperinnän ja antaa yritykselle myös tietoisuuden tulevista tilanteista, kuten luottotappioista jne.

3. Velkojen hallinta

Tämä on myös tärkeä kassahallinnan tehtävä, jossa yritykset voivat käyttää etuja, kuten käteisalennuksia ja luottoaikaa.

Kassahallinnan tavoitteet

Kassahallinnan tavoitteisiin kuuluvat käyttöpääomavaatimusten täyttäminen, järjestämättömien kustannusten käsittely, investointien suunnittelu, varojen asianmukainen käyttö, investointien suunnittelu, investointien aloittaminen jne. Kassahallinnan muut tavoitteet ovat likviditeetin maksimointi, kassavirtojen sääntely, maksimoidaan käytettävissä olevien varojen arvo ja alennetaan rahastoihin liittyviä kustannuksia.

Kassahallinnan perusperiaatteet

Kassahallinnan periaatteet ovat-

1. Matalampien varastotasojen ylläpitäminen: Suuremman varastotason pitäminen voi johtaa tilanteeseen, jossa käteisellä juuttuu turhaan. Jopa varastotilaa käytetään tarpeettomasti. Yritysten on keksittävä asianmukaiset tekniikat ja strategiat voidakseen ylläpitää alhaisempaa varastotasoa.

2. Rahasaamisten prosessin nopeuttaminen: Yritysten on rohkaistava asiakkaitaan maksamaan maksunsa nopeammin, ja heidän on tarjottava heille tuottavia alennuksia ja muita järjestelmiä, jotka motivoivat heitä maksamaan mahdollisimman varhain.

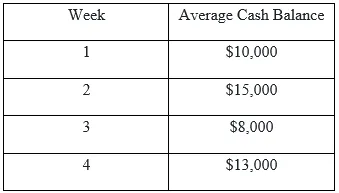

Esimerkki kassanhallinnasta

Seuraava on ABC: n viikoittaiset keskimääräiset käteisvarat:

Yhteensä: 46 000 dollaria

Vuotuinen korko = 12%

Kuukauden keskimääräinen kassavarat lasketaan

- Kuukauden keskimääräinen kassavarat = 46 000 dollaria / 4

- Kuukauden keskimääräinen käteisvarat = 11 500 dollaria

Keskimääräisen käteis saldo kuukausittainen tuotto lasketaan

- Keskimääräisen käteis saldo kuukausittainen tuotto = 11 500 dollaria * 0, 1

- Keskimääräisen käteis saldo kuukausittainen tuotto = 115 dollaria

Tätä käyttämällä yritys hallitsee liiketoiminnansa käteisvarat.

Kassahallintastrategiat

Kassahallintaan liittyvät strategiat ovat:

- Aina on pyydettävä virstanpylväs tai talletusmaksu

- Asiakkaita on rohkaistava selvittämään laskunsa nopeammin

- On aina varmistettava, että kulut ovat aina minimaaliset tai jopa viivästyneet.

- Yksi on pyydettävä myyjiä muuttamaan maksuehtojaan

- Rahoita ja täytä ostotilauksia

- Joutokäyntivälineet on saatettava myyntiin tai vuokrattavaksi

- Lisää voittomarginaaleja

- Laskun factoring / laskun diskonttaus / laskun rahoittaminen / myyntilaskut

Erityyppiset kassahallintavälineet

Seuraavat ovat tyypit alla esitetyllä tavalla:

- Lyhytaikaiset instrumentit, kuten rahamarkkinavälineet ja sijoitusrahastot, valtion vekselit, talletustodistus (CD) jne.

- Tili tarkistetaan

- Säästötili

- Pitkäaikainen alhaisen riskin säästöinstrumentti

Kassahallinnan rajoitukset

Rajoitukset ovat seuraavat:

- Kassahallinnassa ei oteta huomioon suoriteperusteista kirjanpidon käsitettä

- Luonteeltaan historiallinen, eli se järjestää uudelleen nykyiset tiedot, jotka esitetään tuloslaskelmassa ja taseessa.

- Se ei korvaa tuloslaskelmaa

- Siinä ei oteta huomioon käteiskauppoja

Hyödyt ja haitat

Seuraavassa on seuraavat edut ja haitat:

edut

Alla luetellut edut ovat seuraavat

- Kassahallinta mahdollistaa rahavarojen arvioinnin, ei pelkästään tuottojen ja luottomyynnin voittojen arvioinnin.

- Se auttaa havaitsemaan käteisrahaa

- Se mahdollistaa käyttöpääoman kierron nopeuttamisen

- Se auttaa palkitsemaan nopeammin suorittavia velallisia

- Se nopeuttaa organisaation toimintaa.

haitat

Alla luetellut haitat ovat seuraavat

- Käteisvarojen hallinta vaatii sitä hallitsevan henkilön määritellyt taidot.

- Se on aikaa vievä prosessi.

johtopäätös

Kassahallinta tunnetaan myös paremmin kassahallintana. Organisaation rahastonhoitaja huolehtii samalla koko kassanhallinnasta. Se auttaa arvioimaan käteisvaroja luottokaupoista saatujen voittojen sijaan. Se voi myös auttaa jäljittämään rahaa.

Se ratkaisee kaikki käyttöpääoman puutteeseen liittyvät ongelmat. Se varmistaa myös, että yrityksen vakavaraisuuteen ei vaikuteta ja rahan nykyarvo otetaan tehokkaammin käyttöön yhdessä yhtiön operatiivisen toiminnan nopeuttamisen kanssa. On kuitenkin huomattava, että se ei korvaa tuloslaskelmaa.

Suositellut artikkelit

Tämä on opas kassahallintaan. Tässä keskustellaan kassahallinnan tehtävistä ja eduista sekä eduista ja haitoista. Voit myös käydä läpi muiden ehdotettujen artikkeleidemme saadaksesi lisätietoja -

- Esimerkki kassavirtalaskelman suorasta menetelmästä

- Varallisuudenhoidon ja varallisuudenhoidon ero

- Keskeiset erot kirjanpidon ja varainhoidon välillä

- 9 tärkeätä tapaa parantaa toimitusketjun hallintaa