Nettokäyttöpääoman kaava (sisällysluettelo)

- Nettokäyttöpääoman kaava

- Nettokäyttöpääoman laskin

- Nettokäyttöpääoman kaava Excelissä (Excel-mallilla)

Nettokäyttöpääoman kaava

Nettokäyttöpääomakaava auttaa yksinkertaisesti sanoen arvioimaan yrityksen lyhytaikaista likviditeettiä. Nettokäyttöpääoman kaava on:

Esimerkki nettokäyttöpääoman kaavasta

Ymmärtäkäämme nettokäyttöpääoman seuraavan käytännön esimerkin avulla:

Voit ladata tämän käyttöpääoman mallin täältä - Net käyttöpääoman malliNettokäyttöpääoman kaava - esimerkki 1

Tarkastellaan yritystä nimeltä XYZ ltd, joka toimii vähittäismyyntisegmentissä ja jolla on seuraavat lyhytaikaiset varat ja lyhytaikaiset velat:

Käteinen: 10000

Myyntisaamiset: 6000

Mainosjakauma: 20000

Ostovelat: 3000

Maksamatta olevat palkat: 5000

Nettokäyttöpääoman laskemisessa on noudatettava seuraavia vaiheita:

Vaihe 1: Tunnista lyhytaikaiset varat ja lyhytaikaiset velat .

Lyhytaikaisilla varoilla tarkoitetaan kaikkia varoja, jotka voidaan muuntaa käteisellä, yleensä vuodessa; lyhytaikaiset velat ovat velkoja, jotka on maksettava vuodessa.

Yllä olevan esimerkin lyhytaikaiset varat lasketaan seuraavasti:

- Lyhytaikaiset varat = käteinen + myyntisaamiset + vaihto-omaisuus

- Lyhytaikaiset varat = 10000 +6000 + 20000

- Vaihto-omaisuus = 36000

Ylläolevan esimerkin lyhytaikaiset velat lasketaan seuraavasti:

- Lyhytaikaiset velat = ostovelat + erääntyneet palkat

- Lyhytaikaiset velat = 3000 + 5000

- Lyhytaikaiset velat = 8000

Vaihe 2: Nettokäyttöpääoman laskeminen:

Nettokäyttöpääoma lasketaan kaavalla

- Nettokäyttöpääoma = Lyhytaikaiset varat - Lyhytaikaiset velat yhteensä

- Nettokäyttöpääoma = 36000 - 8000

- Nettokäyttöpääoma = 28000

Koska XYZ ltd: n lyhytaikaiset varat ylittivät lyhytaikaiset velat, XYZ Ltd: n käyttöpääoma on positiivinen. Tämä osoittaa, että XYZ Ltd voi maksaa kaikki lyhytaikaiset velansa käyttämällä vain lyhytaikaisia varoja. Toisin sanoen, yritys on erittäin likvidi ja lyhyellä aikavälillä taloudellisesti vakaa. He voivat käyttää ylimääräistä likviditeettiä liiketoiminnan kasvattamiseen ja laajentamiseen edelleen.

Jos XYZ Limitedin velat olisivat ylittäneet varat, käyttöpääoma olisi negatiivinen osoittaen, että lyhytaikainen likviditeetti ei ole hyvä eikä lyhytaikaisia velkoja voida maksaa lyhytaikaisilla varoilla.

Nettokäyttöpääoman kaava - esimerkki 2

Nyt kun saimme NWC: n tyylin, mennään nyt eteenpäin ja suoritetaan käytännöllinen nettokäyttöpääoman laskeminen Colgate Palmolive - Intia -yhtiöstä.

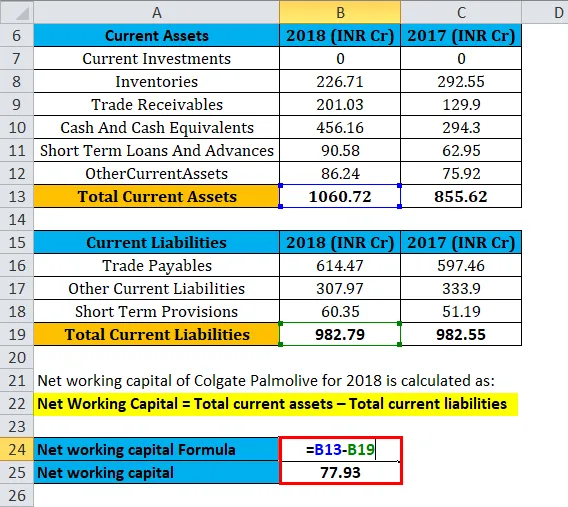

Seuraavat luvut on otettu Colgate Palmolive - Intia -konsernin taloudesta

|

Lyhytaikaiset varat |

2018 (INR Cr) |

2017 (INR Cr) |

|

Nykyiset sijoitukset | 0 |

0 |

|

Vaihto-omaisuus | 226, 71 |

292, 55 |

|

Myyntisaamiset | 201, 03 |

129, 9 |

|

Käteinen ja käteisen vastineet | 456, 16 |

294, 3 |

|

Lyhytaikaiset lainat ja ennakot | 90.58 |

62, 95 |

|

Muut tämänhetkiset varat | 86, 24 |

75.92 |

|

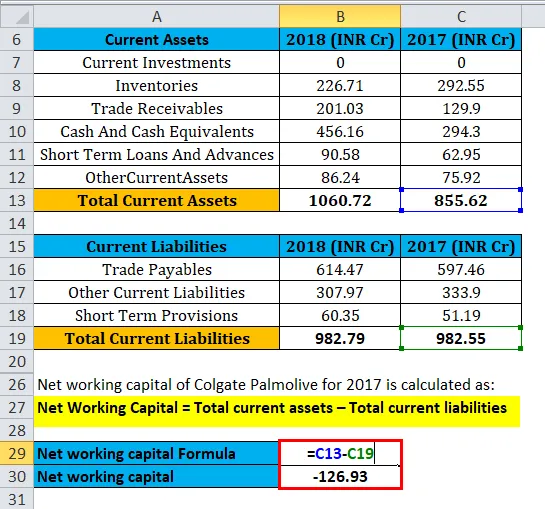

Lyhytaikaiset varat yhteensä | 1060, 72 | 855, 62 |

|

Lyhytaikaiset velat |

2018 (INR Cr) |

2017 (INR Cr) |

|

Ostovelat | 614, 47 |

597, 46 |

|

Muut lyhytaikaiset velat | 307, 97 |

333, 9 |

|

Lyhytaikaiset varaukset | 60.35 |

51.19 |

|

Kaikki tämänhetkiset velat | 982, 79 |

982, 55 |

Lasketaan nyt Colgate Palmolive - Intian nettokäyttöpääoma yllä olevien lukujen perusteella.

- Nettokäyttöpääoma = Lyhytaikaiset varat - Lyhytaikaiset velat yhteensä

- Nettokäyttöpääoma = 1060, 72– 982, 79

- Nettokäyttöpääoma = 77, 93 Kr

Edellä olevan laskelman perusteella Colgate Palmolive - Intian nettokäyttöpääoma on positiivinen, mikä osoittaa, että yrityksen lyhytaikainen likviditeetti on positiivinen.

Jos vertaat Colgaten likviditeettipositiota edellisestä vuodesta, se on parantunut huomattavasti.

- Nettokäyttöpääoma 2017 = Lyhytaikaiset varat - Lyhytaikaiset velat yhteensä

- Nettokäyttöpääoma 2017 = 855, 62 - 982, 55

- Nettokäyttöpääoma 2017 = -126, 93 kr

Colgate Palmolive - Intian nettokäyttöpääoma on noussut -126, 93 Cr vuonna 2017 77, 93 Cr vuonna 2018. Tämä tarkoittaa, että yrityksen maksuvalmiusasema on parempi vuonna 2018 kuin vuonna 2017.

Selitys

Nettokäyttöpääoma on tärkeä mittari, joka auttaa sijoittajia määrittämään yrityksen maksuvalmiusasema. Periaatteessa se osoittaa, onko yrityksellä tarpeeksi lyhytaikaisia vaihtovelkakirjalainoja lyhytaikaisten velkavelvoitteidensa täyttämiseksi.

Nettokäyttöpääoman kaava voidaan jakaa kahteen osaan:

- Nettokäyttöpääomakaavan ensimmäinen komponentti on lyhytaikaiset varat. Lyhytaikaisilla varoilla tarkoitetaan varoja, jotka voidaan muuntaa käteisellä vuoden kuluessa. Lyhytaikaiset varat voivat olla käteisvarat, muut velalliset, vaihto-omaisuus, myyntisaamiset jne.

- Nettokäyttöpääomakaavan toinen komponentti on lyhytaikaiset velat. Lyhytaikaiset velat ovat velkasitoumuksia, jotka on maksettava vuoden kuluttua. Lyhytaikaiset velat koostuvat ostoveoista, muista velkojista, jäljellä olevista palkoista jne.

On myös järkevää verrata NWC: tä edellisen vuoden lukuihin suuntauksen määrittämiseksi. Se osoittaa, ylläpitääkö yritys positiivista / negatiivista likviditeettiasemiaan johdonmukaisella tavalla. Mitä positiivisempi suuntaus on, sitä likvidejämpi yritys on.

Vaikka negatiivinen käyttöpääoma on huono merkki, on kuitenkin huomattava, että negatiivinen käyttöpääoma ei tarkoita, että yritys kuolee. Se vain osoittaa, että yrityksen lyhytaikainen likviditeetti on huono. Yhtiö voi silti täyttää lyhytaikaiset velkasitoumuksensa, riippumatta siitä, kuinka pitkäaikaisia omaisuuseriä sillä on, jos yrityksellä on helppo pääsy lyhytaikaisiin lainoihin, kuten luottorajaan. Jos yrityksellä on huomattava maine markkinoilla, se voi saada helposti luottoa lyhytaikaisten velkavelvoitteidensa täyttämiseksi.

Nettokäyttöpääoman kaavan merkitys ja käyttö

- Nettokäyttöpääoman laskenta tehdään pääosin sijoitusanalyysissä. Sijoittaja ennen yritykseen sijoittamista tai lainanantaja ennen yritykselle lainaamista yrittää yleensä selvittää yrityksen maksuvalmiusaseman laskemalla nettokäyttöpääoman.

- Jos nettokäyttöpääoma on positiivinen, yrityksellä on tarpeeksi lyhytaikaisia varoja maksaakseen velansa. Se antaa sijoittajalle vakuutuksen siitä, että yritys on vakaa.

- Jos nettokäyttöpääoma on negatiivinen, yrityksellä ei ole tarpeeksi lyhytaikaisia varoja maksaakseen lyhytaikaisen velansa. Vaikka merkki on huono, sijoittajan ei tarvitse perustaa päätöstään yhteen tietoon. Sijoittaja kaivaa edelleen tietoja käyttämällä muita mittareita, kuten voittomarginaaleja, omaisuuden liikevaihtoa yrityksen taloudellisen tilanteen määrittämiseksi.

Yhteenvetona voidaan todeta, että nettokäyttöpääoma on erittäin hyödyllinen mittari, joka antaa yrityksen taloudellisen tilanteen yhdellä laskelmalla. On kuitenkin suositeltavaa harkita myös muita muuttujia eikä perustaa päätöstä yksittäiseen tietoon. Nyt kun olet ymmärtänyt käsitteen ja käynyt läpi useita laskelmia, suositellaan, että kokeilet kättäsi nettokäyttöpääoman laskemisessa tekemällä se käytännössä. Yritä ymmärtää ja yrittää laskelma itse.

Nettokäyttöpääoman laskin

Voit käyttää seuraavaa nettokäyttöpääoman laskinta

| Lyhytaikaiset varat yhteensä | |

| Kaikki tämänhetkiset velat | |

| Nettokäyttöpääoman kaava | |

| Nettokäyttöpääoman kaava = | Lyhytaikaiset varat - Lyhytaikaiset velat yhteensä |

| = | 0 - 0 |

| = | 0 |

Nettokäyttöpääoman kaava Excelissä (Excel-mallilla)

Täällä tehdään sama esimerkki Excelin nettokäyttöpääoman kaavasta. Se on erittäin helppoa ja yksinkertaista. Sinun on annettava kaksi syöttöä, ts. Lyhytaikaiset varat ja lyhytaikaiset velat yhteensä

Voit laskea nettomääräisen käyttöpääoman helposti kaavan avulla mukana olevasta mallista.

Ensin laskemme Colgate Palmolive -yrityksen nettokäyttöpääoman vuodelle 2018

Sitten ensin laskemme Colgate Palmoliven nettokäyttöpääoman vuodelle 2017

Suositellut artikkelit

Tämä on opas nettokäyttöpääoman kaavaan. Tässä keskustellaan sen käytöstä käytännön esimerkien kanssa. Tarjoamme sinulle myös nettokäyttöpääomalaskurin, jolla on ladattava excel-malli. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Esimerkkejä kapasiteetin käyttöasteen kaavasta

- Opas liikevoittomarginaalin kaavaan

- Laske suositeltava osinko kaavan avulla

- Yläsuhteen kaava