Riskipreemiokaava (sisällysluettelo)

- Riskipreparaatti

- Riskipreemiolaskin

- Riskipalkkiokaava Excelissä (Excel-mallilla)

Riskipreparaatti

Sijoitustoiminnan tuotto on suoraan verrannollinen omaisuuserän taustalla olevaan riskiin. Lisää riski antaa enemmän tuottoa. Mitataksesi sitä, kuinka paljon tuottoa sijoitus voi antaa, jos annettu riski, kutsutaan riski-tuotto-suhteeksi.

Markkinariskipreemio -

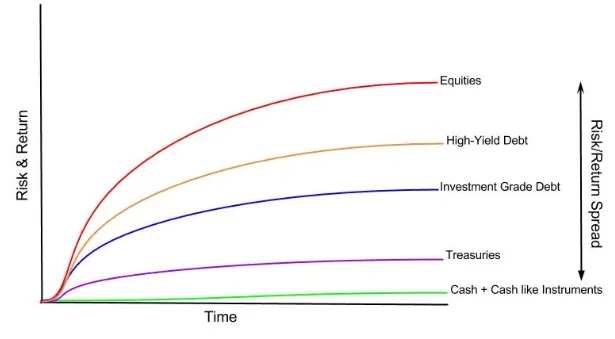

Kuten kaikki tietävät, jokaisella omaisuusluokalla on erilaiset tuotot, seuraava taulukko osoittaa sen instrumenttiviisaana.

Voit nähdä, että käteisellä ei ole palautusta tai rahavaroilla on joitain palautuksia. Valtionkassat tarjoavat tuottoa, jota pidetään riskittömänä. Kun riski kasvaa, tuotot kasvavat. Omaa pääomaa pidetään riskialttiimpana sijoitusluokana ja yllä olevasta kaaviosta näet, että tämä omaisuusluokka tarjoaa myös korkeimman tuoton. Sama käsite voidaan ymmärtää ymmärtämällä riskipreemion käsite.

Selitys riskipreemiokaavasta

Riskipreemio on ylimääräinen tuotto, jonka sijoittaja saa (tai hän odottaa saavan) ostavansa riskialtisen markkinasalkun riskitöntä omaisuuden sijasta.

Markkinariskipreemio on olennainen osa pääomaomaisuuden hinnoittelumallia (CAPM-malli), jota sijoittajat ja analyytikot käyttävät selvittääkseen sijoitusten hyväksyttävän tuoton. CAPM-mallin ytimessä ovat palkkion (tuottoprosentti) ja riskin (tuoton volatiliteetti) käsite. Sijoittajat haluavat aina, että sijoituskohteista saadaan mahdollisimman suuri tuotto yhdistettynä mahdollisimman pieneen tuoton riskiin.

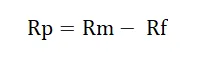

Markkinariskien premium-kaava on seuraava -

Tai

Riskivapaa korko on vain tuotto sijoituksille valtion joukkovelkakirjalainoihin. Valtion joukkovelkakirjalainaa pidetään turvallisena sijoituksena, koska valtion mahdollisuus saada maksukyvyttömyysaste on hyvin vähäinen tai sitä ei ole lainkaan.

Esimerkkejä riskipreemailikaavasta

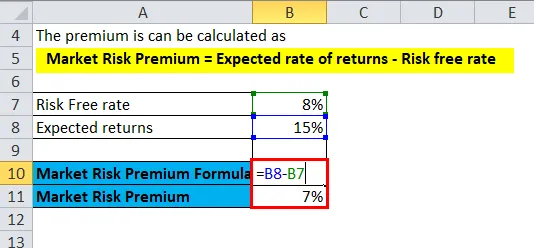

NIFTY on tuottanut 15% edellisenä vuonna, ja valtionkassan nykyinen korko on 8%.

Voit ladata tämän Riskipohjaisen mallin täältä - Riskipohjaisen mallinTässä,

- Odotettu tuotto = 15%

- Riskivapaa korko = 8%

Palkkio voidaan laskea

- Markkinariskipreemio = Odotettu tuottoaste - Riskitön korko

- Markkinariskipreemio = 15% - 8%

- Markkinariskipreemio = 7%

Yllä olevassa esimerkissä NIFTY: n riskipreemio lasketaan samalla tavalla kuin se voidaan tehdä myös minkä tahansa tietyn omaisuusluokan kanssa. Yllä olevasta kaavasta voidaan ymmärtää, että se ottaa enemmän riskiä kuin riskitöntä sijoitusta, jolloin sijoittaja saa 7% ylimääräistä tuottoa ylimääräiselle riskille.

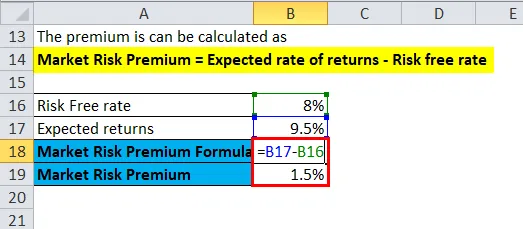

Samoin yrityslainoihin sitä sovelletaan.

Luottamusalan yritysten joukkovelkakirjalainan korko on 9, 5% ja valtion joukkovelkakirjalainan korko on 8%.

Tässä,

- Odotettu tuotto = 9, 5%

- Riskivapaa korko = 8%

Palkkio voidaan laskea

- Markkinariskipreemio = Odotettu tuottoaste - Riskitön korko

- Markkinariskipreemio = 9, 5% - 8%

- Markkinariskipreemio = 1, 5%

Joten yllä olevasta esimerkistä voidaan nähdä, että Reliance-toimialojen sijoittajat saavat riskipreemion, joka on 1, 5% valtion joukkovelkakirjakoron yläpuolella.

Riskipreemiokaavan merkitys ja käyttö

On ymmärrettävä, että markkinariskipreemio auttaa arvioimaan sijoituksen todennäköistä tuottoa verrattuna sijoitukseen, jossa menetysriski on nolla, kuten valtion liikkeeseen laskemien joukkovelkakirjalainojen ja valtionkassojen tapauksessa. Lisätuottoa riskialttiimmalle omaisuudelle ei millään tavoin taata tai luvata yllä olevassa laskelmassa tai muilla siihen liittyvillä tekijöillä. On riski, että sijoittajat suostuivat ottamaan vastineeksi enemmän tuottoa. Odotettavissa olevien tuottojen ja tosiasiallisten tuottojen välillä on ero, se on pantava merkille.

Kuten edellä jo todettiin, markkinariskipreemio on olennainen osa pääomaomaisuuden hinnoittelumallia (CAPM-malli). CAPM-mallissa sijoituksen tuotto on palkkio plus riskitön korko kerrottuna omaisuuserän beetaalla. Beeta on mitta siitä, kuinka vaarallista sijoitusta verrataan markkinaindeksiin, ja sellaisenaan palkkio mukautetaan omaisuuserän ylimääräiseen riskiin.

Omaisuuserällä, jolla ei ole riskiä, ei ole nolla betaa, esimerkiksi yllä mainitussa kaavassa markkinariskipreemio peruutetaan riskittömällä omaisuuserällä. Toisaalta riskialttiimmalla omaisuuserällä, jonka beeta on 2, tulisi kaksinkertainen palkkio. Kun arvo on 1, 5 beeta, omaisuuserä on 150% epävakaampi kuin markkinat, se ottaa 1, 5-kertaisen riskipreemion.

On tärkeää ymmärtää, että palkkion ja riskin välinen suhde on pääasiallinen syy markkinariskipreemioiden laskelmiin. Jos omaisuuserän tuotto on 10% vuosittain ilman epäonnistumista, sillä on nolla tuoton volatiliteetti tai nolla riskiä. Jos muun tyyppinen omaisuus tuottaa 20% ensimmäisellä vuonna, 30% toisella vuonna ja 15% kolmannella vuonna, sillä on suurempi volatiliteetti tai tuoton riski, ja siksi sitä pidetään ”riskialttiimpana”, vaikka sen keskimääräinen keskiarvo on korkeampi tuottoprofiili verrattuna riskittömään omaisuuteen.

Riskipreemiolaskin

Voit käyttää seuraavaa Risk Premium -laskuria

| Odotettu tuottoprosentti | |

| Riskitön korko | |

| Markkinariskin premium-kaava | |

| Markkinariskin premium - kaava = | Odotettu tuotto - riskitön korko |

| = | 0 - 0 |

| = | 0 |

Riskipalkkiokaava Excelissä (Excel-mallilla)

Täällä tehdään sama esimerkki Excel-riskipreemiokaavasta. Se on erittäin helppoa ja yksinkertaista. Sinun on annettava kaksi syöttöä odotetulle tuottoprosentille ja riskitöntä korkoa

Voit laskea riskipreemion helposti mukana olevan mallin kaavan avulla.

Ensimmäisessä esimerkissä riskitön korko on 8% ja odotettu tuotto on 15%.

tässä riskipreemio lasketaan kaavalla.

Toisessa esimerkissä riskitön korko on 8% ja odotettu tuotto 9, 5%.

tässä riskipreemio lasketaan kaavalla.

Suositellut artikkelit

Tämä on opas Riskipreemiaan. Tässä keskustellaan sen käytöstä käytännön esimerkien kanssa. Tarjoamme sinulle myös riskipreemiolaskurin, jolla on ladattava excel-malli. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Markkinariskipreemion perusteet

- Opas pääomakustannusten arviointiin riskien kautta

- Aktiivinen ja passiivinen sijoittaminen - vertailu

- Ero verohyvityksen ja verovähennysten välillä