Rahoitusvivun kaava (sisällysluettelo)

- Rahoitusvivun kaava

- Esimerkkejä rahoitusvaran kaavasta (Excel-mallilla)

- Rahoitusvivun kaavan laskin

Rahoitusvivun kaava

Vipuvaikutus voidaan määritellä seuraavasti: ”Sellaisen omaisuuden tai varojen lähteen käyttö, josta yrityksen on maksettava kiinteät kustannukset tai kiinteä tuotto”. Tämä kiinteä kustannus tai kiinteä tuotto pysyy vakiona riippumatta tuotannon tai myynnin määrän muutoksesta. Voidaan sanoa, että korkeampi on vipuaste, korkeampi on riski ja palautus omistajalle.

Vipuvaikutus on pohjimmiltaan kahta tyyppiä: operatiivinen ja rahoitusvaikutus. Näiden kahden vipuvaikutuksen yhdistelmää kutsutaan yhdistetyksi vivutukseksi.

Pitkäaikaisen korollisen velan ja etuoikeutetun osakepääoman käyttöä yhdessä oman pääoman kanssa kutsutaan rahoitusvipuksi.

Yksinkertaisesti sanottuna velan käyttöä pääoman kanssa kutsutaan taloudelliseksi vipuvaikutukseksi. Organisaatiossa velalla on vipuvaikutus, jotta sijoittajien käytettävissä oleva osakekohtainen ansainta kasvaa.

Rahoitusvipu voidaan laskea seuraavasti:

Financial Leverage = EBIT/ EBT

Financial Leverage = EBIT/ (EBIT-Interest)

Missä,

- EBIT: Tulos ennen korkoja ja veroja

- EBT: Tulos ennen veroja

Rahoitusvivut lasketaan seuraavasti:

Degree of Financial Leverage = % Change in EPS / % Change in EBIT

Missä,

- EPS: osakekohtainen tulos

Rahoitusvivun kaavan astetta käytetään, kun yritykselle annetaan useamman kuin yhden tilikauden tiedot.

Esimerkkejä rahoitusvaran kaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää paremmin rahoitusvaran kaavan laskenta.

Voit ladata tämän rahoitusvaran Formula Excel -mallin täältä - Rahoitusvivun Formula Excel TemplateRahoitusvaran kaava - esimerkki 1

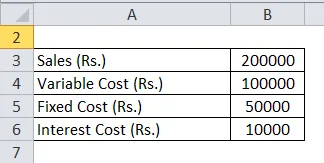

Seuraavat tiedot ovat saatavilla XYZ Ltd: stä 31.3.2018 päättyneeltä vuodelta. Laske XYZ Ltd.: n taloudellinen vaikutusaste

Ratkaisu:

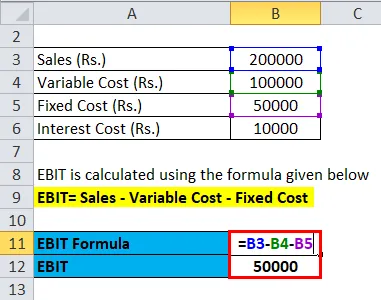

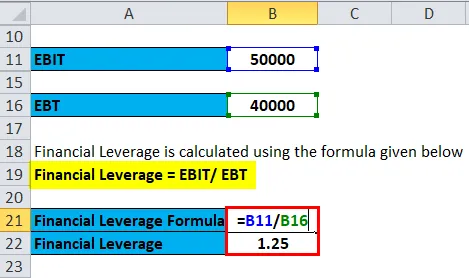

Liikevoitto lasketaan alla olevan kaavan avulla

EBIT = Myynti - Muuttuvat kustannukset - Kiinteät kustannukset

- EBIT = 200000 - 100000 - 50000

- EBIT = Rs.50000

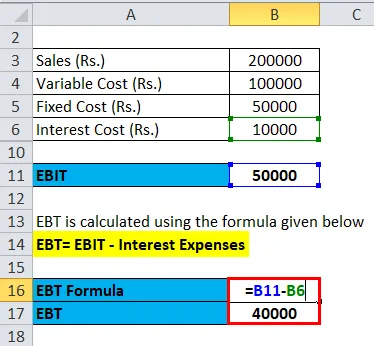

EBT lasketaan alla olevan kaavan avulla

EBT = EBIT - korkokulut

- EBT = 50000 - 10000

- EBT = Rs.40000

Rahoitusvipu lasketaan alla olevan kaavan avulla

Rahoitusvipu = EBIT / EBT

- Rahoitusvipu = 50000/40000

- Rahoitusvipu = 1, 25 kertaa

Rahoitusvipuaste voidaan ymmärtää seuraavan esimerkin avulla:

Rahoitusvaran kaava - esimerkki 2

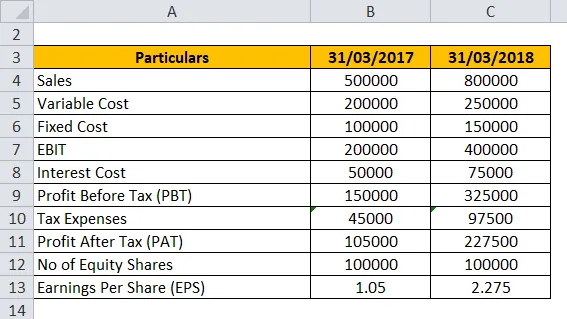

Seuraavat ovat XYZ Ltd. -yritykseen liittyviä tietoja. Ote vuoden tuloslaskelmasta päättyi:

Laske XYZ Ltd: n taloudellisen hyödyn aste yllä olevista tiedoista.

Ratkaisu:

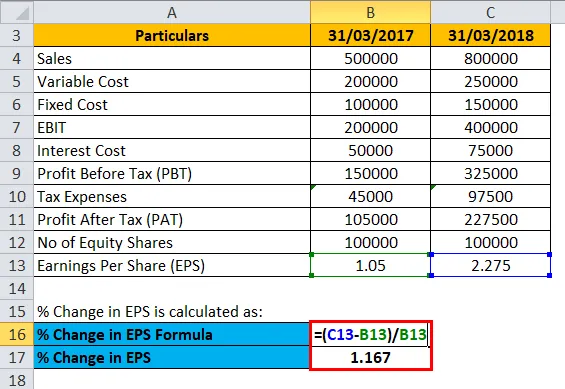

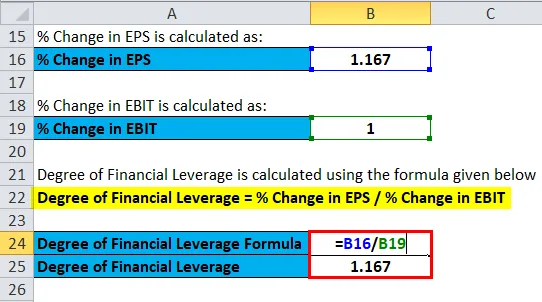

% Muutos EPS: ssä lasketaan seuraavasti:

- % Muutos EPS: ssä (2, 275 - 1, 05) / 1, 05

- % Muutos EPS: ssä = 1, 167

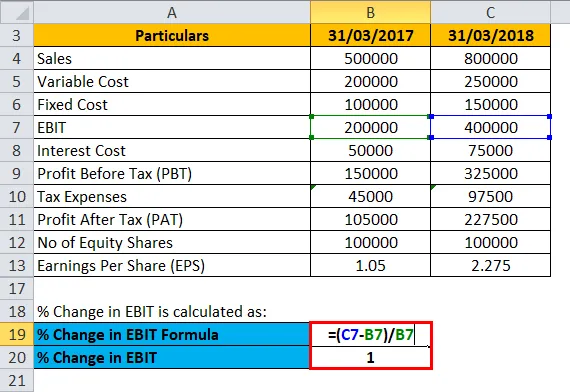

% Liikevoiton muutos lasketaan seuraavasti:

- % Liikevoiton muutos = (400000 - 200000) / 200000

- % Liikevoiton muutos = 1

Rahoitusvipuaste lasketaan alla olevan kaavan avulla

Rahoitusaste =% muutos EPS: ssä /% liikevoiton muutoksessa

- Rahoitusvivun aste = 1, 167 / 1

- Rahoitusaste = 1, 167 kertaa

Rahoitusvaran kaava - esimerkki 3

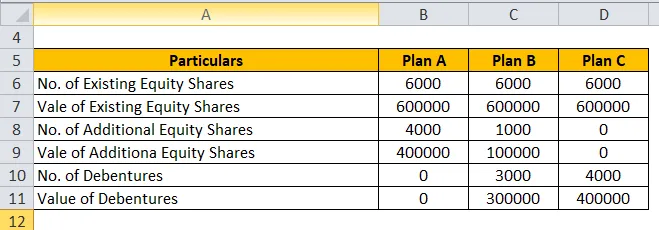

Yrityksen osakepääoma on 600 000 Rs, joka koostuu 6000 100 Rs: n osakkeesta. Yritys haluaa nyt kerätä 400 000 Rs: n rahaston hankkeidensa laajentamiseksi. Rahastoa voidaan kerätä jollain seuraavista kolmesta lähteestä:

Suunnitelma A: laskemalla liikkeeseen 4000 omaa pääomaa 100 kpl.

Suunnitelma B: laskemalla liikkeeseen 1000 omaa pääomaa 100 kpl ja 300 000 Rs loppusummaa laskemalla liikkeeseen 10% velkakirjoja.

Suunnitelma C: laskemalla liikkeeseen Rs.400000, 10% joukkovelkakirjalainoja.

Lisätietoja on saatavana:

Laske rahoitusvaikutus kussakin kolmessa suunnitelmassa.

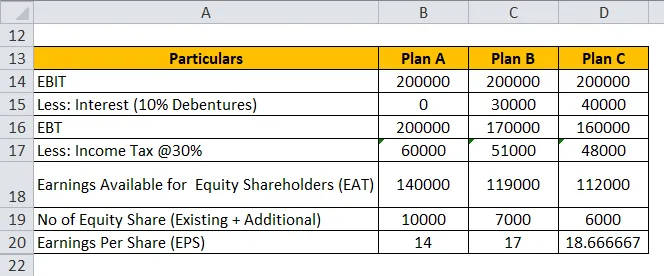

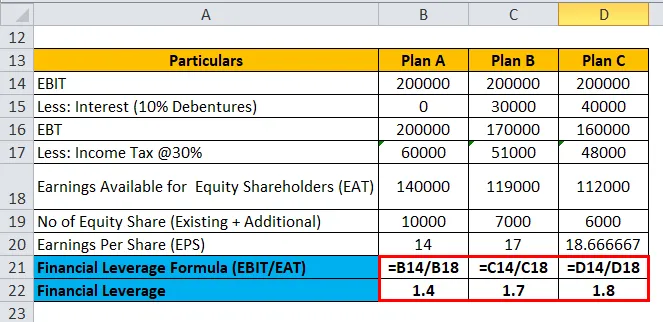

Ratkaisu:

Rahoitusvipu lasketaan seuraavasti:

Selitys rahoitusvaran kaavasta

Rahoitusvaran kaava toimii sanomalla, että mitä suurempi velan suhde omaan pääomaan on, sitä suurempi tuotto on osakkeenomistajille, koska kun velan osuus yrityksen pääomarakenteessa on suurempi, enemmän rahoituspäätöksiä tehdään lainan rahoituksen kautta ja vähemmän painotettu annetaan osakerahoitukselle, mikä johtaa liikkeeseen lasketun osakepääoman pienenemiseen ja vastaavasti korkeampaan tuottoon osakkeenomistajille.

Rahoitusvipu osoittaa siten liiketoiminnan riippuvuuden velkarahoituksesta pääomarahoituksella sen taloudellisen päätöksenteon kannalta. Pitkäaikaisen korollisen vieraan pääoman ja etuoikeutetun osakepääoman käyttöä yhdessä oman pääoman kanssa kutsutaan rahoitusvipuksi.

Rahoitusvipu on suhde, joka mittaa yrityksen osakekohtaisen tuloksen (EPS) herkkyyttä liiketoiminnan tuottojen vaihtelulle pääomarakenteen muutosten vuoksi. Suhde osoittaa, että mitä enemmän rahoitusvipuasteen arvo on, sitä epävakaampi on EPS.

Rahoitusvaran kaavan merkitys ja käyttö

Pääomarakenne ei voi vaikuttaa yrityksen kokonaistuloihin, mutta se voi vaikuttaa osakeomistajien osuuteen tuloista. Yllä olevasta esimerkistä 3 voidaan nähdä, että aina kun meillä on korkeampi taloudellinen vipuvaikutus, ts. Kun meillä on suuri velka pääomarakenteessamme, niin se antaa vipuvaikutuksen osakekohtaiseen tulokseen, koska Esimerkki, jonka voimme nähdä, että yritys ottaa korkeimman tason vipu suunnitelmassa C ja tekemällä siten osakekohtainen tulos on tässä tapauksessa suurin.

Tämän rahoitusvaran laskentakaavan analyysi osoittaa, että rahoitusvaran vaikutus on parantanut osakepääoman osakekohtaista tulosta. Sen avulla voidaan päätellä, että mitä korkeampi velan ja oman pääoman suhde, sitä suurempi tuotto on osakkeenomistajille.

Rahoitusvivun kaavan laskin

Voit käyttää seuraavaa rahoitusvipulaskuria.

| liikevoitto | |

| EBT | |

| Rahoitusvivun kaava | |

| Rahoitusvivun kaava | = |

|

|

Suositellut artikkelit

Tämä on opas rahoitusvaran kaavaan. Tässä keskustellaan kuinka laskea taloudellinen vipuvaikutus yhdessä käytännön esimerkkien kanssa. Tarjoamme myös taloudellisen vipulaskurin ladattavalla Excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kuinka laskea liiketoiminnan kassavirta?

- Kuinka laskea ROE?

- Nettotuloskaava

- Beeta-kaava Excel-mallilla