Ero Luotonantajan ja Mortgagorin välillä

Asuntolaina: Lainanantajana toimiva laitos tai pankki, joka tarjoaa ostajille asuntorahoitusta, voidaan määritellä asuntolainaksi. Valtioissa ja maissa asuntolainat työskentelevät n lukumäärän lainanottajien kanssa vuosittain. Niiden tavoitteena on mitata potentiaaliseen asuntolainan saajaan liittyvän taloudellisen riskin taso ja kehittää sen jälkeen luottopaketti. Organisaation etujen lainaaminen on tyypillisesti suojattu tällä tavalla. Asuntolainaaja: Asuntolainan rahoittamiseksi asuntolainan tekijä on henkilö tai henkilö, joka lainaa rahaa asuntolainalta. Säännellyn standardin mukaisen todennettavissa olevan luottohistorian mukaan asuntolainayritykset ovat tyypillisesti työtä tekeviä aikuisia ja varmistaakseen mahdollisimman edulliset lainaehdot asuntolainalta. Asuntolainaajat maksavat usein jopa 20 prosenttia kotisi hinnasta käsirahana. Asuntolainan tekijä valitsee myös lainattavien varojen takaisinmaksuajan.

Asuntolainan haltija ja Mortgagor Infographics

Alla on kahdeksan parasta eroa Asuntolainan saajan ja Mortgagorin välillä

Keskeiset erot asuntolainan haltijan ja asuntolainan välillä

Sekä Mortgagee vs Mortgagor ovat suosittuja valintoja markkinoilla; keskustelemme joistakin suurimmista eroista asuntolainan haltijan ja Mortgagorin välillä:

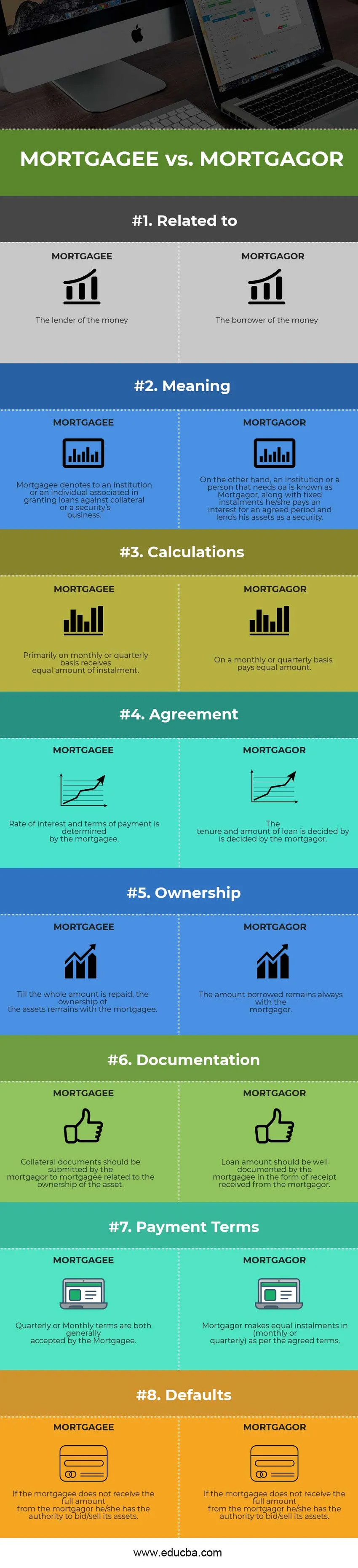

- Kauppojen vastaanottajana käytetään nimitystä Mortgagor, kun taas asuntolaina tarkoittaa lainanantajaa tai lainanantajaa.

- Asuntolainanhaltijan ja Asuntolainan hyväksyjän mukaan pääoma jaetaan kiinteisiin yhtä suuriin eriin korkoineen. Mortgagorista tulee saaja, ja asuntolaina maksaa lainan määrän yleensä yhtä suurena eränä.

- Asuntolainalla on oikeus tietää korkokuluista, hallussapito- ja toimitusmaksuista jne. Ennen sopimusta. Asuntolaina on vastuussa kaikista kyselyistä ja hänen on paljastettava kaikki tosiseikat asuntolainalle.

- Ennen ”sopimusta” asiamiehen on esitettävä asianmukaiset asiakirjat omaisuuden omistamisesta. Siihen saakka, kun lainan määrä korkoineen on maksettu, vakuuden omistaja muuttuu asuntolainasta asuntolainaajaksi.

- Siihen saakka, kun laina on maksettu kokonaisuudessaan, mukaan lukien korko, jonka Asuntolainaaja vakuuttaa vakuutenaan Asuntolainanhaltijalle. Toisaalta, asuntolaina maksaa koko lainasumman asuntolainalle.

- Mikäli Asuntolaina ei palauta erää, Asuntolainalla on oikeus myydä vakuus. Asuntolainan on noudatettava Asuntolainan laatimia ohjeita.

- Asuntolainalla on vakuuden alaisena päälainan pääosa, kun taas vakuuden määrä on yleensä korkeampi kuin lainan määrä, joten asuntolainalla on suurempi määrä omaisuuseriä valuuttamääräisinä.

Head to Head -vertailut Mortgagee vs Mortgagor -yrityksen välillä

Alla on korkeimmat vertailut Mortgagee vs Mortgagor välillä

|

Asuntolainan ja Mortgagorin vertailun perusteet |

kiinnityksen haltija |

mortgagor |

| Liittyen | Rahan lainanantaja | Rahan lainanottaja |

| merkitys | Asuntolainalla tarkoitetaan laitokselle tai yksityishenkilölle, joka myöntää lainoja vakuuksia tai arvopaperiyritystä vastaan. | Toisaalta laitosta tai henkilöä, joka tarvitsee lainaa, tunnetaan nimellä Mortgagor, kiinteiden erien lisäksi, hän maksaa korkoa sovitulle ajalle ja lainaa omaisuudensa vakuudeksi. |

| laskelmat | Ensisijaisesti kuukausittain tai neljännesvuosittain saa saman verran erää. | Kuukausittain tai neljännesvuosittain maksaa saman verran. |

| sopimus | Asuntolainalainen määrää koron ja maksuehdot. | Asuntolainan tekijä päättää lainan hallussapidosta ja määrästä. |

| omistaminen | Siihen asti kun koko summa on maksettu takaisin, omaisuuden omistusoikeus jää asuntolainalle. | Lainattu määrä pysyy aina asuntolainan hoitajana. |

| Dokumentointi | Asuntolainan saajan on toimitettava vakuudet omaisuuden omistamiseen liittyvälle asuntolainan saajalle. | Asuntolainan tulee olla hyvin dokumentoitu lainan määrä lainanantajalta saadun kuitin muodossa. |

| Maksuehdot | Asuntolainan haltija hyväksyy molemmat neljännesvuosittaiset tai kuukausittaiset ehdot. | Asuntolaina suorittaa yhtä suuret erät (kuukausittain tai neljännesvuosittain) sovittujen ehtojen mukaisesti. |

| Oletukset | Jos asuntolainan saaja ei saa koko määrää asuntolainan hoitajalta, hänellä on valtuudet tarjota / myydä omaisuuttaan. | Asuntolainan myöntäjän on noudatettava asuntolainan tekemiä päätöksiä mahdollisten laiminlyöntien yhteydessä. |

Asuntolaina vs. Asuntolaina - Viimeiset ajatukset

Vaikka sekä Asuntolaina vs. Asuntolaina on erottamaton osa lainaliiketoimintaa, joka sisältää omaisuuden panttaamisen lainanantajalle, kustannukset, kuten toimituskulut, varojen siirto vaaditulle henkilölle / laitokselle aiheutuvat korkokustannukset jne., Molemmat asuntolainan saaneet, sopimus on vahvistettu tietyllä ajanjaksolla, joka otetaan huomioon. Kiinteä määrä erää, koko lainasumma maksetaan, samoin kuin tietty määrä asuntolainan veloittamaa korkoa. Kiinteä korko ja muuttuva korko ovat kahta laskettua korkotyyppiä.

Mikäli kiinnelaki ei palauta lainaa ennalta päätetyn ajan kuluessa, periä takaisin erääntyneen määrän, asuntolaina saa veloittaa sakon tai hän voi tehdä tarjouksen omaisuudestaan. Onko omaisuuden tarjoaminen perusteltua? Kysymys voi syntyä nyt. Tällöin vastaus voisi olla, että erääntyneen määrän periminen laiminlyönneistä johtuen on järkevää, koska koska asuntolaina lainaa koko summan etukäteen ja ottaa asuntolainan riskin. Antamalla asuntolainalle kohtuuttomia etuja, liiketoimintalaissa todetaan, että yritys ei voi kantaa tappioita, koska asuntolaina harjoittaa liiketoimintaa.

Sekä Asuntolaina- että Mortgagor-ehdot liittyvät kiinnitykseen, joka tarkoittaa kiinteistöomaisuutta tai vakuutta, joka lainataan tai luvataan vakuudellisen lainan saamiseksi kiinteän hallussapidon ja määritellyn koron sijasta.

Suositeltava artikkeli

Tämä on ollut opas tärkeimmistä eroista Mortgagee vs Mortgagor välillä. Tässä keskustellaan myös Asuntolainan ja Mortgagorin avaineroista infografian ja vertailutaulukon kanssa. Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Tulot vs. tulot

- Aktiivinen vs. passiivinen sijoittaminen

- Sijoitus vs säästöt

- Johdon kirjanpito vs. kirjanpito

- Liikevaihto ja voitto