Oman pääoman kustannuskaava (sisällysluettelo)

- Oman pääoman kustannuskaava

- Oman pääoman kustannuslaskin

- Excel-pääoman kaavan kustannukset (Excel-mallilla)

Oman pääoman kustannuskaava

Oman pääoman hankintameno voidaan määritellä vähimmäistuottoprosentiksi, jota osakkeenomistaja tai sijoittaja vaatii, kun omaa pääomaa sijoitetaan yritykseen.

Tässä on oman pääoman kustannuskaava -

Missä

- ke = oman pääoman kustannus

- R f = riskitön korko

- β = osake / yhtiön beeta

- E (R m ) - Rf = osakepääomariski

Esimerkkejä oman pääoman kustannuskaavasta

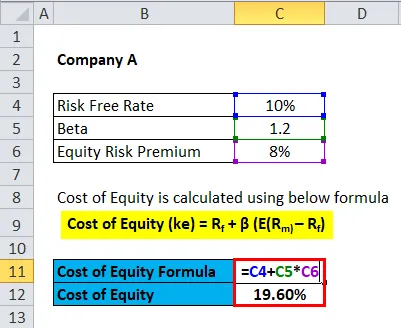

Otetaan esimerkki selvittääksesi yrityksen pääomakustannukset: -

Voit ladata tämän oman pääoman kustannuskaava Excel -mallin täältä - Oman pääoman kustannuskaava Excel -malliOman pääoman kustannuskaava - esimerkki 1

Otetaan esimerkiksi osake X, jonka riskitön osuus on 10%, beeta on 1, 2 ja osakekurssipreemio on 5%.

Oma pääomakustannukset lasketaan alla olevaa kaavaa käyttäen

- Oman pääoman kustannukset (ke) = Rf + β (E (R m) - R f )

- Oman pääoman kustannukset = 10% + 1, 2 * 5%

- Oman pääoman kustannukset = 10% + 6%

- Oman pääoman kustannukset = 16%

Oman pääoman kustannuskaava - esimerkki 2

Otetaan esimerkiksi intialainen yritys Reliance.

Riskivapaa korko Rf = 10 vuotta valtion valtion joukkovelkakirjalainan tuottoa = 7, 48%

Beeta β voidaan laskea käyttämällä osakekannan tuottoa aikaisempina vuosina ja regressoimalla sitä markkinoiden tuotolla. Oletetaan, että oletamme jo laskettu beeta rahoituslähteistä ja sen oletetaan olevan 1, 18

Osakeriskipreemio (E (R m) - Rf ) voidaan olettaa Damodaranin verkkosivuilta, joka on NYU-professori ja laski markkinariskipreemion kaikille maille.

Kuten voidaan nähdä, Intian osakekurssipreemio on 8, 6%.

Oma pääomakustannukset lasketaan alla olevaa kaavaa käyttäen

- Oman pääoman kustannukset (ke) = Rf + β (E (R m) - R f )

- Oman pääoman kustannukset = 7, 48% + 1, 18 (8, 6%)

- Oman pääoman kustannukset = 7, 48% + 10, 148%

- Oman pääoman kustannukset = 17, 63%

Oman pääoman kustannuskaava - esimerkki 3

Otetaan esimerkki yrityksestä Exxon Mobil, joka on listattu New Yorkin pörssissä.

Riskivapaa korko Rf = 10 vuoden valtion valtion joukkovelkakirjalainan tuotto = 2, 67%

Beeta β voidaan laskea käyttämällä osakekannan tuottoa aikaisempina vuosina ja regressoimalla sitä markkinoiden tuotolla. Oletetaan, että oletamme jo laskettu beeta rahoituslähteistä ja sen oletetaan olevan tällä hetkellä 0, 63

Osakeriskipreemio (E (R m) - Rf ) voidaan olettaa Damodaranin verkkosivuilta, joka on NYU-professori ja laski markkinariskipreemion kaikille maille.

Kuten voidaan nähdä, Yhdysvaltain osakekurssipreemio on 5, 96%.

Oma pääomakustannukset lasketaan alla olevaa kaavaa käyttäen

- Oman pääoman kustannukset (ke) = Rf + β (E (R m) - R f )

- Oman pääoman kustannukset = 2, 67% + 0, 63 (5, 96%)

- Oman pääoman kustannukset = 2, 67% + 3, 7548

- Oman pääoman kustannukset = 6, 42%

Oman pääoman kustannuskaavan selitys

Oman pääoman hankintameno voidaan määritellä vähimmäistuottoprosentiksi, jota osakkeenomistaja tai sijoittaja vaatii, kun omaa pääomaa sijoitetaan yritykseen. Tämä tuotto liittyy riskipreemioon yli 10 vuoden joukkovelkakirjalainan tuoton, koska tätä joukkovelkakirjalainaa pidetään yleensä riskitöntä sijoitusta. Oman pääoman hankintameno voidaan mitata joko osinkojen diskonttausmallilla tai sitä seuraavalla pääomavaran hinnoittelumallilla (CAPM).

Pääomavarojen hinnoittelumalli käyttää riskitöntä korkoa, beetaa ja pääomapohjaista riskipreemiaa minkään yrityksen tai liiketoiminnan oman pääoman kustannusten mittaamiseen.

Riskitön korko - tämä on tuotto, jota sijoittaja odottaa täysin riskittömältä sijoitukselta. Yleensä 10 vuoden valtion joukkovelkakirjalainojen tuottoja käytetään korvaamattomana koroton riski. Oletetaan, että 10-vuotisilla valtion joukkolainojen tuottoilla, jotka johtuvat liittohallituksen tarjoamasta turvallisuudesta, ei ole oletusriskiä, volatiliteettia ja beetaa nolla.

Beeta - Beeta voidaan määritellä asteeksi, jolla yrityksen oman pääoman tuotot vaihtelevat kokonaismarkkinoiden tuoton mukaan. Beeta on sekä liiketoimintariskin että taloudellisen riskin funktio. Sitä mitataan regressoimalla osaketuotot markkinoiden tuottoilla esimerkiksi 5 vuoden tai 10 vuoden ajan. Yleensä beeta-arvot ovat joko alle 1 tai suurempia kuin 1. Korkeampi beeta tarkoittaa, että yhtiön osakekurssilla on paljon epävakautta, mikä lisäisi oman pääoman kustannuksia.

Osakeriskipreemio - se voidaan määritellä lisäkorvaukseksi, jota sijoittajat odottavat sijoittaessaan rahansa riskialttiisiin varoihin. He vaativat tätä lisäkorvausta, koska markkinoilla on enemmän volatiliteettia kuin turvallisemmat joukkovelkakirjat. Osakeriskipreemio voidaan arvioida markkinalähteistä. Laajasti käytetty lähde on NYU Stern -professorin Damodaranin julkaisema riskipreemio, jota useat sijoittajat käyttävät.

Oman pääoman ehtoisen kaavan merkitys ja käyttö

Sijoittajat käyttävät laajasti pääomavarojen hinnoittelumallia oman pääoman kustannusten laskemiseen. Tämä on odotettu tuotto, jota sijoittajat vaativat rahansa sijoittamiseen riskialttiisiin varoihin. Tätä oman pääoman kustannuslaskelmaa käytetään sitten laskemaan pääoman painotetut keskimääräiset kustannukset, joita sitten käytetään diskonttauskertoimena taloudellisessa mallinnuksessa eri tarkoituksiin.

Oman pääoman kustannukset ovat aina halvempia kuin velan kustannukset, koska velkasijoitus on turvattu varoilla ja velanhaltijoilla on parempi etuoikeus kuin osakkeenomistajilla, jos yritys puretaan. Oman pääoman kustannukset ovat tärkeitä myös määritettäessä velan määrää, jonka yritys haluaa ottaa. Millä tahansa yrityksellä on optimaalinen pääomarakenne, ja siten oman pääoman kustannuksen laskeminen auttaa määrittämään tarvittavan velan määrän, jotta pääoman optimointi voidaan saavuttaa optimaalisesti.

Oman pääoman kustannukset voivat vaihdella toimialoittain ja eri toimialojen yritysten välillä. Esimerkiksi sähköyhtiöillä on erittäin alhaiset pääoman kustannukset. Tämä johtuu näiden yritysten alhaisesta beeta-arvosta, koska markkinoiden liikkeet eivät vaikuta niihin paljon. Teräsyhtiöiden päinvastoin päinvastoin on erittäin korkeat pääomakustannukset, koska markkinoiden liikkeet vaikuttavat niihin paljon, ja niitä voidaan pitää riskialttiina sijoituksina.

Oman pääoman kustannuslaskin

Voit käyttää seuraavaa oman pääoman kustannuslaskinta

| Rf | |

| β | |

| E (R m - R f ) | |

| Oman pääoman kustannuskaava = | |

| Oman pääoman kustannuskaava = | Rf + (β x E (R m - Rf )) |

| = | 0 + (0 x 0) = 0 |

Excel-pääoman kaavan kustannukset (Excel-mallilla)

Tässä tehdään esimerkki Excelin oman pääoman kustannuskaavasta. Se on erittäin helppoa ja yksinkertaista. Sinun on annettava kolme panosta, ts. Riskitön korko, osakekannan beeta ja osakeriskipreemio

Voit laskea pääomakustannukset helposti kaavan avulla mukana olevasta mallista.

johtopäätös

Oman pääoman hinta on sijoittajien vaadittava tuottoprosentti rahansa sijoittamiseen yritykseen tai liiketoimintaan. Pääomavarojen hinnoittelumallia käytetään oman pääoman kustannusten arvioimiseen. Oman pääoman hankintameno mitataan muuttujilla, kuten riskitöntä korkoa, beetaa ja osakepääomariskiä. Eri toimialojen ja samankaltaisten toimialojen yritysten oman pääoman kustannukset voivat vaihdella ulkoisten ja sisäisten tekijöiden vuoksi.

Suositellut artikkelit

Tämä on opas pääomakustannuskaavaan. Tässä keskustellaan sen käytöstä käytännön esimerkien kanssa. Tarjoamme sinulle myös oman pääoman kustannuslaskurin ladattavalla Excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kaava bruttovoittomarginaalille

- Laskuri korkokatelle

- Opas nettovoittomarginaalin kaavaan

- Omaisuuserien liikevaihdon kaava

- Liikevaihtosuhteen kaava | esimerkit