Kuukausittainen korkokaava (sisällysluettelo)

- Kaava

- esimerkit

- Laskin

Mikä on kuukausittainen korkokaava?

Kun tietty määrä rahaa lainataan määräajaksi, ja ylimääräinen summa on maksettava erikseen lainatun määrän lisäksi. Tällöin ylimääräinen summa, jonka maksamme kiinteällä korolla, kutsutaan korkoksi. Yhdistetty korko on kokonaiskorko, joka sisältää alkuperäisen koron ja uuden pääoman koron, joka kehittyy lisäämällä alkuperäinen pääoma erääntyvään korkoon. Kuukausittain laskettuna lasketaan korko, joka lasketaan koko kuukauden ajan koko vuodeksi.

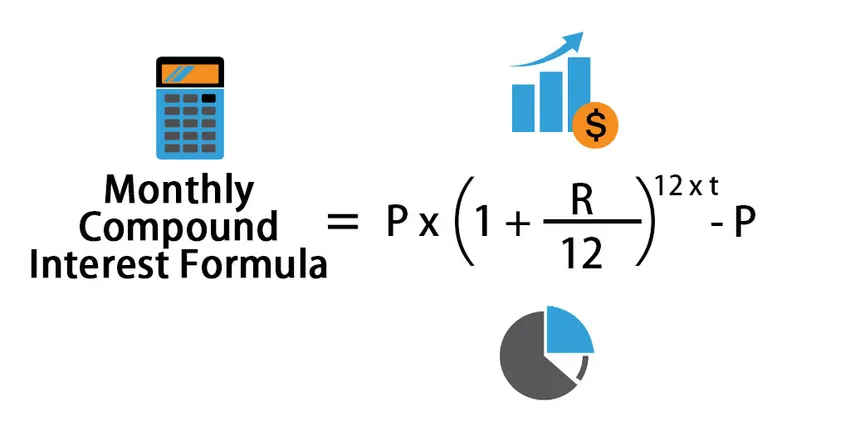

Kuukausittainen korkokaava voidaan laskea seuraavasti:

Monthly Compound Interest Formula = P * (1 + (R /12)) 12*t – P

missä,

- P = päämäärä

- R = korko

- t = aika

Esimerkkejä kuukausittaisista korkokaavoista (Excel-mallilla)

Otetaan esimerkki ymmärtää paremmin kuukausittaisten korkojen laskenta.

Voit ladata tämän kuukausittaisen yhdistelmäkorkokaavan Excel -mallin tästä - Kuukausittainen korkokaavan Excel -malliKuukausittainen korkokaava - esimerkki 1

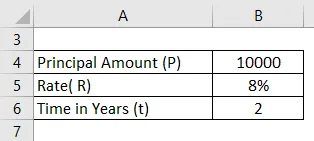

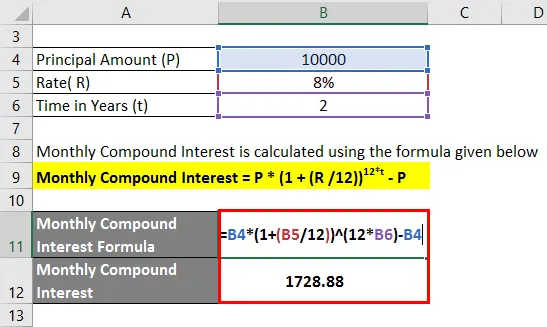

Lainanottaja lainasi 10 000 Rs: n summan 8%: n korolla. Laske kuukausittainen yhdistetty korko 2 vuodeksi?

Ratkaisu:

Kuukausittainen korko lasketaan alla olevan kaavan avulla

Kuukausittainen korko = P * (1 + (R / 12)) 12 * t - P

- Kuukausittainen korko = 10 000 (1 + (8/12)) 2 * 12 - 10 000

- Kuukausittainen korko = 1 728, 88

Kuukausittainen korko 2 vuodeksi on 1 728, 88 Rs

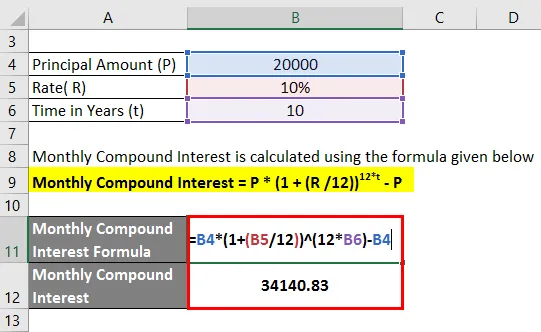

Kuukausittainen korkokaava - esimerkki 2

Rahasumma sijoitetaan 10%: n korolla on 20 000 Rs. Mikä on kuukausittainen korko kymmeneksi vuodeksi?

Ratkaisu:

Kuukausittainen korko lasketaan alla olevan kaavan avulla

Kuukausittainen korko = P * (1 + (R / 12)) 12 * t - P

- Kuukausittainen korko = 20 000 (1 + 10/12)) 10 * 12 - 20 000

- Kuukausittainen korko = 34 140, 83

Kuukausittainen korko 10 vuodeksi on 34 140, 83 Rs

Kuukausittainen korkokaava - esimerkki 3

Rouva Jefferson osti antiikkiesityksen 500 dollarilla. Viisi vuotta myöhemmin hän myi tämän tilan 800 dollarilla. Hän piti sitä osana investointia. Laske hänen saamansa vuosikorko?

Ratkaisu:

Jos harkitsemme 500 dollarin sijoitusta ja saamme 800 dollaria tulevaisuuden aikavälillä t = 10 vuoden kuluttua. Oletetaan, että vuotuinen korko m = 1 ja toteutetaan se kaavaan.

A = P (1 + r / m) mt

- 800 = 500 (1 + r / 1) 1 * 10

- 800 = 500 (1 + r) 10

Nyt ratkaistaan korko (r) seuraavissa vaiheissa.

- 800 = 500 (1 + r) 10

- 8/5 = (1 + r) 10

Nyt otamme voiman (1/10) yhtälön vasemmalla puolella ja puhdistamme oikealta.

- (8/5) 1/10) = 1 + r

Laske arvo vasemmalla ja ratkaise r.

- 1, 0481 = 1 + r

- 1, 0481 - 1 = r

- 0, 0481 = r

Rouva Jefferson ansaitsi kuitenkin vuosikoron 4, 81%, mikä ei ole huono tuotto.

Selitys

Yhdistetty korko on tulo alkuperäisestä pääomamäärästä yhdellä lisättynä vuotuisella korolla, joka nostetaan yhdisteltyjen ajanjaksojen lukumäärällä, josta vähennetään yksi. Joten lainan alkuperäinen määrä vähennetään sitten syntyvästä arvosta.

Yhdistetty korko voidaan laskea esimerkiksi:

Yhdistetty korkokaava = (P (1 + i) n ) - P

Yhdistetyn koron kaava = (P (1 + i) n - 1)

Missä:

- P = päämäärä

- i = Vuotuinen korko prosentteina

- n = yhdistelmäjaksot

Menettelyssä on tietty sarja, jonka avulla voimme laskea kuukausikohtaisen koron.

Vaihe 1: Meidän on laskettava saatu koron määrä käyttämällä kuukausittaista korkokorkoa. Kaava voidaan laskea seuraavasti:

- A = (P (1 + i) n - 1) - P

Vaihe 2: Jos oletetaan, että korko on 5% vuodessa. Ensinnäkin meidän on ilmoitettava korkoarvo vastaavana desimaalilukuna. Tämä voidaan tehdä seuraavalla tavalla.

- 5% = 5/100 = 0, 05

Vaihe 3: Koska tiedämme, että korko lasketaan kuukausittain, joten voimme ottaa n = 12. Kuitenkin, ajanjakso määritetään siinä tapauksessa, katsomme, että laina otetaan yhdeksi vuodeksi. Nyt meillä on käytettävissäsi kaikki muuttujat, jotka voimme korvata suoraan kaavalla ja saada siitä tuloksen.

- A = 1000 ((1 + 0, 05 / 12) 12 - 1)

- A = 1000 ((1 + 0, 0042) 12 - 1)

- A = 1000 ((1, 0042) 12 - 1)

- A = 1000 (1, 0516 - 1)

- A = 1000 (0, 0516)

- A = 51, 6

Olemme laskenut yhden vuoden korko laskemalla kuukausittain noin 51, 6

Kuukausittainen korko ei heijasta huomattavia muutoksia, kun pysäköimme tietyn määrän rahaa lyhytaikaiseksi ajaksi. Syynä on se, että yhdistämisellä kestää useita vuosia, jotta huomattavat muutokset tulevat voimaan.

Ja näkyvin asia korkokorossa on, että se saa sijoituksesi kasvamaan nopeammin kuin yksinkertainen korko. Mitä tiheämpi yhdistelmäväli on, sitä suurempi ero on tai toisin sanoen voidaan sanoa, että päivittäinen yhdistämiskorko tuottaa sijoituksistasi enemmän tuloja kuin minkä tahansa koron vuotuinen korko.

Seuraava taulukko osoittaa eron, että yhdistelmäkausien lukumäärä voi tehdä tietyn ajanjakson aikana 10 000 dollarin lainalle, jonka vuotuinen korko on 10% 12 vuoden aikana.

| Yhdistämistaajuus | Yhdistelmäjaksojen numero | Arvot i: lle ja n: lle | Korot yhteensä |

| Vuosittain | 1 | I = 10%, n = 12 | $ 21, 384.2837 |

| Puolivuosittain | 2 | I = 5%, n = 24 | $ 22, 250.9994 |

| Neljännesvuosittain | 4 | I = 2, 5%, n = 48 | $ 22, 714.8956 |

| Kuukausittain | 12 | I = 0, 833%, n = 144 | $ 23, 036.4896 |

Kuukausittaisen korkokaavan relevanssi ja käyttö

Yhdistetyt korot ovat osoittautuneet paremmiksi työkaluiksi sijoittamiseen, mutta ne voivat olla erittäin vaarallisia, jos niitä voidaan soveltaa lainasummaan. Loppujen lopuksi maksat enemmän korkoja lainasummastasi.

Yhdistäminen tulee tehokkaammaksi, kun sijoituksesi on joko kuukausittain tai neljännesvuosittain eikä vuosittain, koska se tuottaa paremman tuoton. Jos lainat rahaa mistä tahansa pankista tai finanssilaitoksesta, paras vaihtoehto on laskea vuosittain. Kun lainaat tiettyä määrää rahaa, päivittäinen yhdistäminen on tuottavampaa. Mutta meidän tulisi pitää mielessä, että yhdistäminen voi olla suotuisa tai epäsuotuisa riippuen olosuhteista.

Yhdistetty korko antaa paremman tuoton sijoituksellesi, riippuen sijoituksen hallussapito- ja suuruudesta. Yhdistelmäkorko kasvaa nopeammin kuin odotat.

Yhdistelmäkorkojen edut on lueteltu alla:

- uudelleeninvestointi

- Parempi sijoitetun pääoman tuotto.

- Pitkäaikaiset säästöt.

- Lisääntyneet tulot.

Kuukausittainen korkokaavan laskin

Voit käyttää seuraavaa kuukausittaista korkokaavan laskuria

| P | |

| R | |

| T | |

| Kuukausittainen korkokaava | |

| Kuukausittainen korkokaava = | P x ((1 + R / 12) 12 * t - P) |

| = | 0 x ((1 +0/12) 12 * 0 - 0) = 0 |

Suositellut artikkelit

Tämä on opas kuukausittaisiin korkokaavoihin. Tässä keskustellaan kuinka lasketaan kuukausittainen yhdistelmäkorkokaava yhdessä käytännön esimerkkien kanssa. Tarjoamme myös kuukausittaisen korkolaskurin ladattavalla Excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kaava yhdistettyyn vuotuiseen kasvuvauhtiin

- Kuinka laskea nimelliskorko?

- Päivittäinen yhdistelmäkorkokaava

- Opas Poissonin jakelukaavaan

- Korko vs. osinko | 8 parasta tärkeintä eroa, jotka sinun pitäisi tietää