Korkea matala menetelmä (sisällysluettelo)

- Korkea matala menetelmä

- Esimerkkejä erittäin matalasta menetelmästä (Excel-mallilla)

Korkea matala menetelmä

Jokaisessa liiketoiminnassa on 3 tyyppisiä kustannuksia: kiinteät kustannukset, muuttuvat kustannukset ja sekoitetut kustannukset (kiinteiden ja muuttuvien yhdistelmä). Joten, erittäin yksinkertaisella kielellä, korkea alhainen menetelmä on menetelmä, jota käytetään erottamaan kiinteät ja muuttuvat kustannukset kokonaiskustannuksista. Siinä verrataan korkeinta aktiivisuustasoa ja alinta aktiviteettitasoa ja sitten verrataan kustannuksia kullakin tasolla. Tämä on erittäin tärkeä käsite kustannuslaskennassa ja on erittäin hyödyllinen määritettäessä tuotteeseen, koneisiin jne. Liittyviä kiinteitä ja muuttuvia kustannuksia, joita käytetään myös budjetointitoiminnoissa. Se on hyvin yksinkertainen menetelmä kustannusten analysoimiseksi tekemättä mitään monimutkaisia laskelmia.

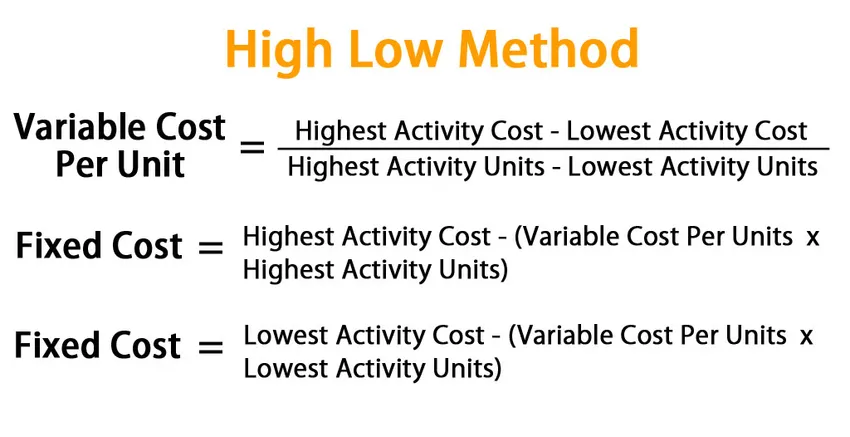

Kaava erittäin matalaan menetelmään:

High low -menetelmässä aloitamme ensin muuttuvien kustannusten määrittämisestä. Muuttuvien kustannusten kaava tässä menetelmässä annetaan:

Variable Cost Per Unit = (Highest Activity Cost – Lowest Activity Cost) / (Highest Activity Units – Lowest Activity Units)

Kun olemme saapuneet muuttuviin kustannuksiin, voimme löytää sekä toimintojen kokonaismuuttujien kustannukset että vähentää arvon vastaavasta kokonaiskustannuksesta kiinteän kustannuksen löytämiseksi.

Fixed Cost = Highest Activity Cost – (Variable Cost Per Units * Highest Activity Units)

Tai

Fixed Cost = Lowest Activity Cost – (Variable Cost Per Units * Lowest Activity Units)

Esimerkkejä erittäin matalasta menetelmästä (Excel-mallilla)

Otetaan esimerkki ymmärtää korkeamman alhaisen menetelmän laskenta paremmin.

Korkea matala menetelmä - esimerkki # 1

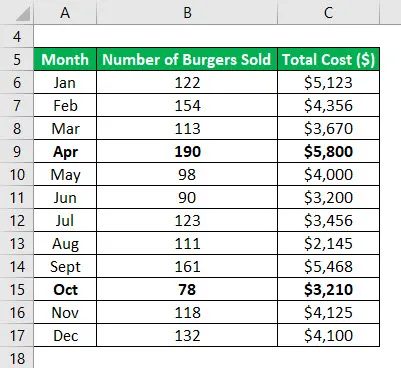

Oletetaan, että sinulla on pieni yritys ja myyt hampurilaisia. Viimeisen 12 kuukauden aikana olet ilmoittanut, mikä oli kuukausikustannus ja kuinka paljon hampurilaisia myytiin vastaavana kuukautena. Nyt haluat käyttää korkeaa alhaista menetelmää kiinteiden ja muuttuvien kustannusten erottamiseen.

Datataulu:

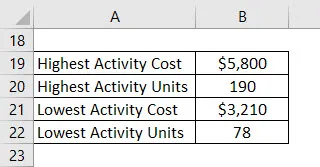

Määritä korkein ja alin aktiivisuuspiste. Joten korkein aktiviteetti tapahtui huhtikuussa ja alin lokakuussa.

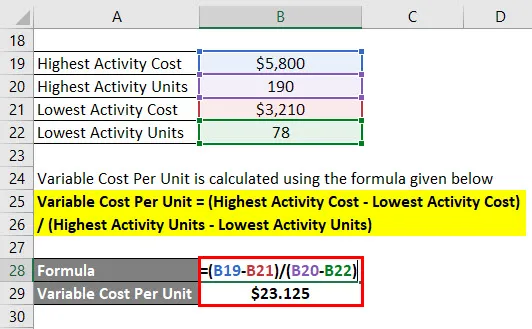

Muuttuva yksikköhinta lasketaan alla olevan kaavan avulla

Muuttuva yksikköhinta = (korkein aktiivisuuskustannus - alin toimintakustannus) / (korkein aktiivisuusyksikkö - pienin aktiivisuusyksikkö)

- Muuttuva yksikköhinta = (5 800 - 3 210 dollaria) / (190 - 78)

- Muuttuva yksikköhinta = 23, 125 dollaria

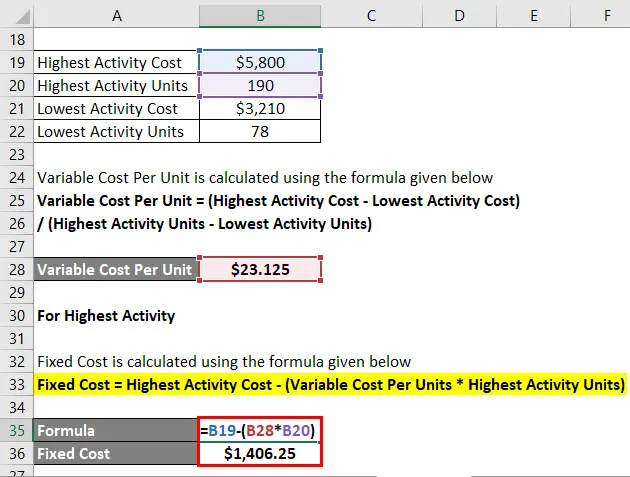

Korkeimmalle aktiivisuudelle

Kiinteät kustannukset lasketaan alla olevan kaavan avulla

Kiinteät kustannukset = Korkeimmat toimintakustannukset - (muuttuva yksikkökohtainen hinta * Korkein aktiivisuusyksikkö)

- Kiinteät kustannukset = 5 800 dollaria - (23, 125 dollaria * 190)

- Kiinteät kustannukset = 1 406, 25 dollaria

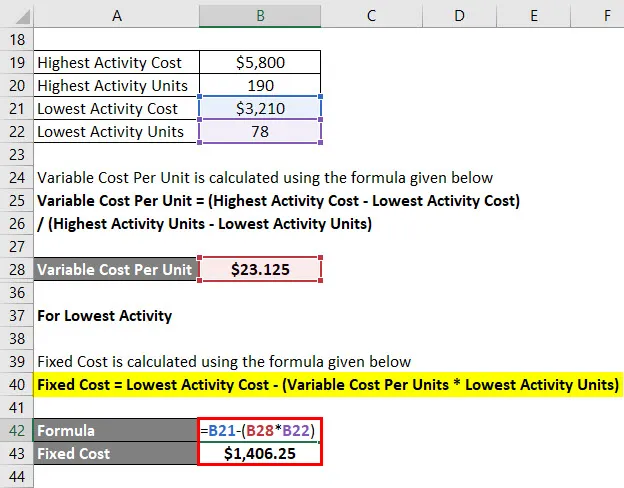

Pienimmälle aktiivisuudelle

Kiinteät kustannukset lasketaan alla olevan kaavan avulla

Kiinteät kustannukset = Alin toimintakustannukset - (muuttuva yksikkökohtainen hinta * Alin toimintayksiköt)

- Kiinteät kustannukset = 3 210 dollaria– (23, 125 dollaria * 78)

- Kiinteät kustannukset = 1 406, 25 dollaria

Joten periaatteessa kokonaiskustannusyhtälö saadaan = 23, 125x + 1406, 25

Missä x on tietyn kuukauden aikana myytyjen hampurilaisten lukumäärä.

Koska sinulla on nyt kokonaiskustannusyhtälö, voit käyttää tätä laskeaksesi minkä tahansa kuukauden kustannuksesi.

Korkea matala menetelmä - esimerkki 2

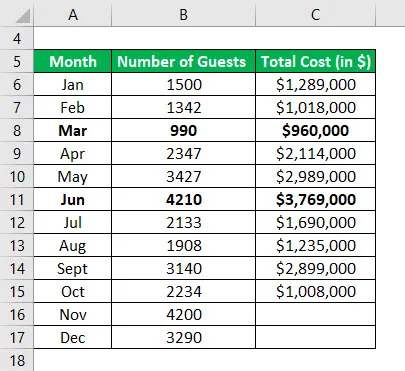

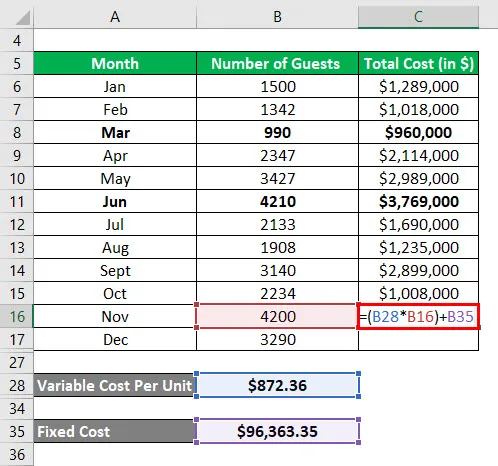

Oletetaan, että olet hotellin johtaja ja olet todella huolestunut siitä, mistä hotellille aiheutuu kustannuksia, ja haluat saada mallin ennustaa tulevia kustannuksia historiallisten kustannusten perusteella. Olet kerännyt tietoja viimeksi kuluneesta 10 kuukaudesta ja haluat nähdä seuraavien 2 kuukauden kustannukset.

Datataulu:

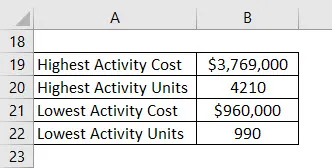

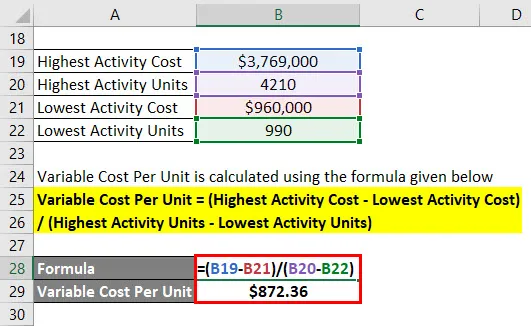

Määritä korkein ja alin aktiivisuuspiste. Joten korkein aktiviteetti tapahtui kesäkuussa ja alin maaliskuussa .

Muuttuva yksikköhinta lasketaan alla olevan kaavan avulla

Muuttuva yksikköhinta = (korkein aktiivisuuskustannus - alin toimintakustannus) / (korkein aktiivisuusyksikkö - pienin aktiivisuusyksikkö)

- Muuttuva yksikköhinta = (3 769 000 - 960 000 dollaria) / (4210 - 990)

- Muuttuva yksikköhinta = 872, 36 dollaria yksikköä kohti

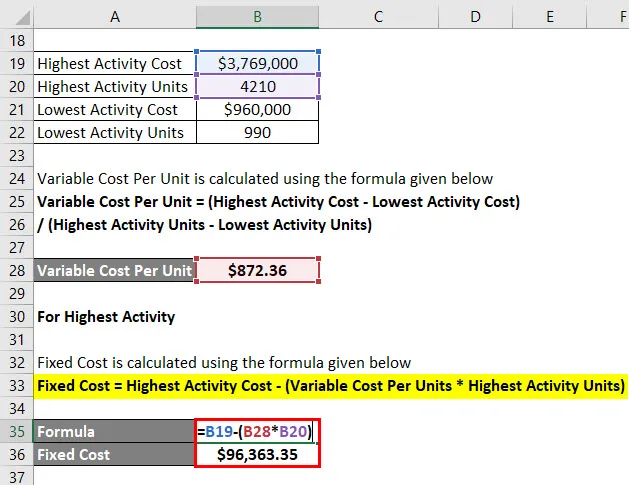

Korkeimmalle aktiivisuudelle

Kiinteät kustannukset lasketaan alla olevan kaavan avulla

Kiinteät kustannukset = Korkeimmat toimintakustannukset - (muuttuva yksikkökohtainen hinta * Korkein aktiivisuusyksikkö)

- Kiinteät kustannukset = 3 769 000 dollaria - (872, 36 dollaria * 4210)

- Kiinteät kustannukset = 96 363, 35 dollaria

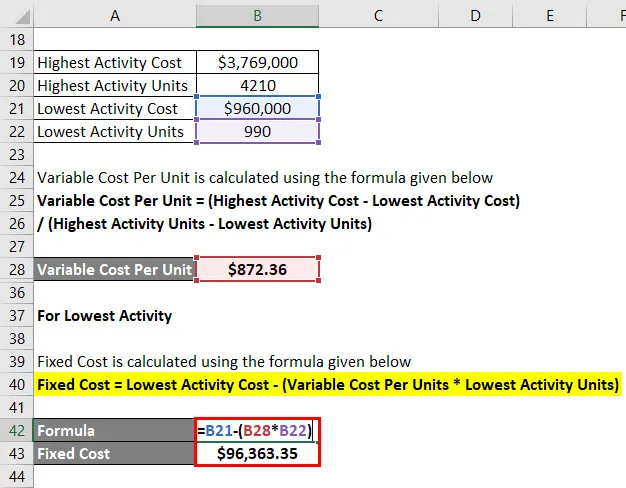

Pienimmälle aktiivisuudelle

Kiinteät kustannukset lasketaan alla olevan kaavan avulla

Kiinteät kustannukset = Alin toimintakustannukset - (muuttuva yksikkökohtainen hinta * Alin toimintayksiköt)

- Kiinteät kustannukset = 960 000 dollaria - (872, 36 dollaria * 990)

- Kiinteät kustannukset = 96 363, 35 dollaria

Kokonaiskustannusten laskeminen

Kokonaiskustannukset = (muuttuva yksikköhinta * x) + kiinteät kustannukset

Missä x on vieraiden lukumäärä tietyssä kuussa.

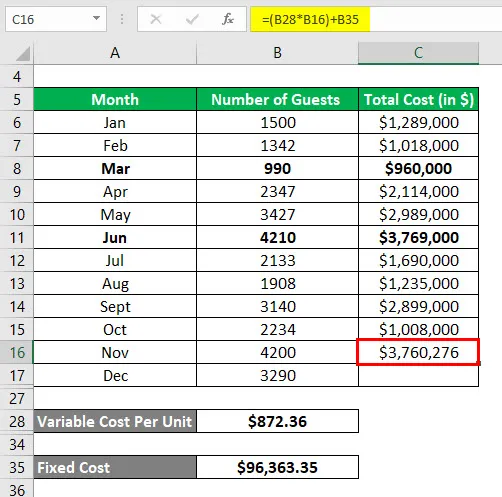

Joten marraskuulle kokonaiskustannukset lasketaan seuraavasti:

Tulos on seuraava.

- Kokonaiskustannukset = (872, 36 dollaria * 4200) + 96 363, 35 dollaria

- Kokonaiskustannukset = 3 760 276 dollaria

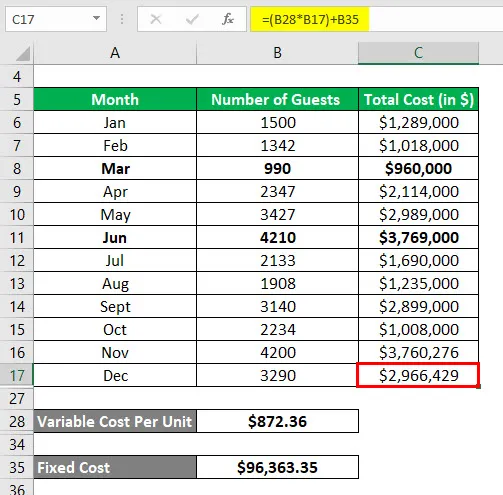

Samoin joulukuun kokonaiskustannukset lasketaan seuraavasti:

- Kokonaiskustannukset = (872, 36 dollaria * 3290) + 96 363, 35 dollaria

- Kokonaiskustannukset = 2 966 429 dollaria

Selitys

Vaikka korkea matala -menetelmä on helppo laskea ja auttaa meitä ennustamaan tulevia kustannuksia, sitä ei käytetä kovin yleisesti, koska sillä on tietyt rajoitukset:

- Ensimmäinen rajoitus on, että tämä menetelmä edellyttää, että kustannusten ja toiminnan välillä on lineaarinen suhde, mikä ei ole aina.

- Toiseksi se olettaa vain 2 aktiviteettitasoa eikä ole koko tietojoukon oikea esitys.

- Jos kiinteissä tai muuttuvissa kustannuksissa tapahtuu muutoksia ajan kuluessa, tämä menetelmä ei tallenna sitä.

Kaikkien näiden rajoitusten takia tämä menetelmä ei ole tehokas tuottamaan tarkkoja ja tarkkoja tuloksia.

High Low -menetelmän relevanssi ja käyttö

Kuten edellä käsiteltiin, korkea matala -menetelmä on hyvin yksinkertainen, helppo ymmärtää ja erittäin helppo kiertää nopeasti. Korkean matalan menetelmän käyttämiseen ei vaadita monimutkaisia työkaluja tai ohjelmointia. Siihen liittyy kuitenkin joukko rajoituksia, jotka vähentävät tämän työkalun käytännön käyttöä. Meidän pitäisi olla todella varovaisia käyttäessään tätä työkalua, koska se on alttiimpi antamaan epätarkkoja tuloksia. Syy siihen on todella yksinkertainen. Eri tekijät vaikuttavat kustannuksiin, eikä niitä voida tehokkaasti ennustaa käyttämällä vain kahta muuttujaa. Lisäksi tietyn tuotantotason jälkeen tarvitsemme enemmän kiinteitä investointeja, eikä sitä sisällytetä tähän malliin. Joten tämän menetelmän käyttämisen tulisi olla todella varovainen.

Suositellut artikkelit

Tämä on opas korkeaan matalaan menetelmään. Tässä keskustellaan siitä, kuinka muuttuvat kustannukset ja kiinteät kustannukset voidaan laskea käyttämällä korkeaa alhaista menetelmää esimerkkien ja ladattavien excel-mallien avulla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kaava nettokäyttöpääoman muutokselle

- Opas keskimääräiseen rajalausekaavaan

- Kuinka laskea väestön keskiarvo?

- Esimerkkejä normaalista jakelukaavasta