Johdanto keskimääräiseen keräysjaksoon

Keskimääräinen perintäjakso (ACP), joka tunnetaan myös nimellä ”päivien ja myyntitappioiden välinen suhde”, on päivien keskimääräinen lukumäärä, jonka yritys ottaa perimään maksun luoton myynnin jälkeen. Taloudellinen suhdeluku osoittaa yrityksen maksuvalmiuden tarjoamalla keskimääräisen päivien määrän, joka tarvitaan saamisten muuntamiseksi rahaksi.

ACP lasketaan keskimääräisen saamisen saamisen perusteella jaettuna yrityksen päivässä suorittaman luottomyynnin keskiarvolla.

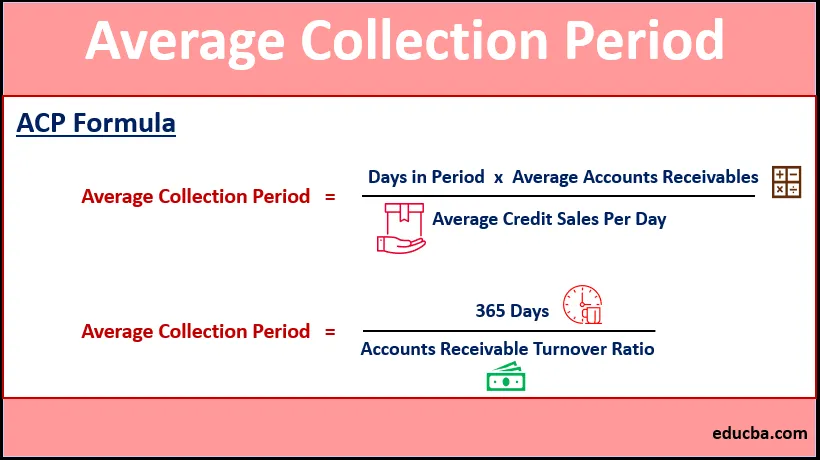

Kaava ACP

Average Collection Period = Days in Period * Average Accounts Receivables / Average Credit Sales Per Day

tai,

On myös toinen kaava keskimääräisen keräysjakson laskemiseksi

Average Collection Period = 365 Days / Accounts Receivable Turnover Ratio

Missä,

Myyntisaamisten liikevaihto-suhde = Vuoden myyntimyynnit / Keskimääräinen myyntisaamisten määrä kyseisenä vuonna

Esimerkkejä keskimääräisestä keräysjaksosta (Excel-mallilla)

Otetaan esimerkki ymmärtää paremmin keskimääräisen keräysjakson laskenta.

Voit ladata tämän keskimääräisen keräysjakson Excel-mallin täältä - Keskimääräinen kokoelmakauden Excel-mallinEsimerkki # 1

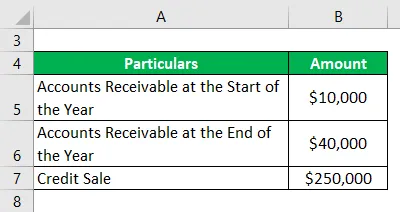

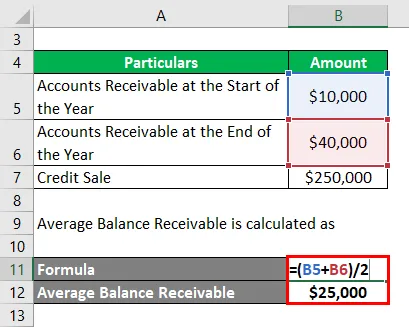

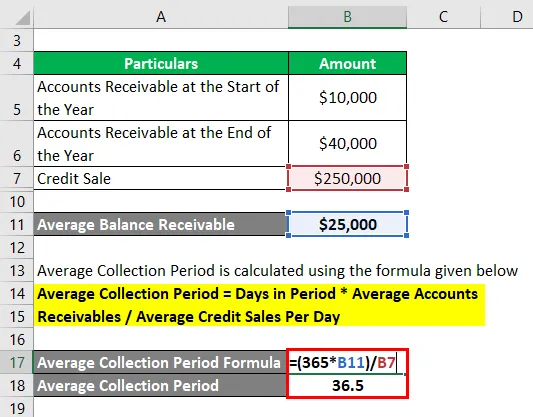

Kodinsisustusyrityksellä XYZ on myyntisaamisia vuoden alussa 10 000 dollaria ja vuoden lopussa 40 000 dollaria. Tälle summalle on tehty myyntimäärä 250 000 dollaria.

Ratkaisu:

Keskimääräinen saatavissa oleva saldo lasketaan seuraavasti:

- Keskimääräinen saatavissa oleva saldo = (10 000 dollaria + 40 000 dollaria) / 2

- Keskimääräinen saatavissa oleva saldo = 25 000 dollaria

Keskimääräinen keräysjakso lasketaan alla olevan kaavan avulla

Keskimääräinen perintäjakso = kauden päivät * Keskimääräiset myyntisaamiset / keskimääräinen luottomyynti päivässä

- ACP = (365 * 25 000 dollaria) / 250 000 dollaria

- AKT = 36, 5 päivää

Tämä tarkoittaa, että yritys saa keskimäärin summan 36, 5 päivän kuluttua.

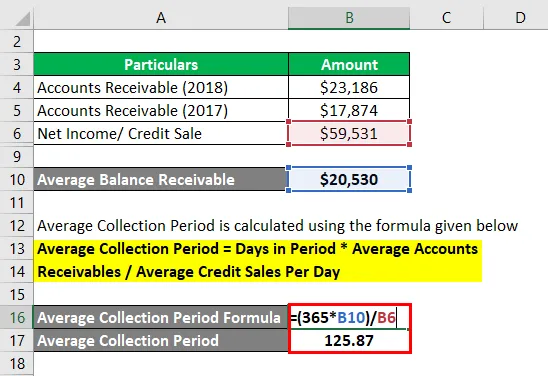

Esimerkki 2

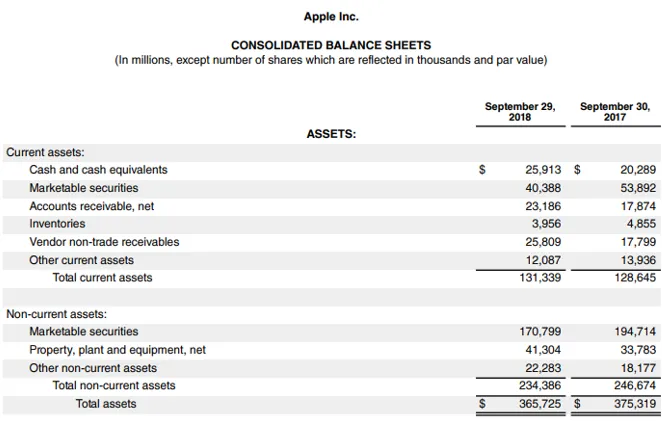

Harkitse Apple Inc.:n taseen ja tuloslaskelman laatimista.

Lähdelinkki: Apple Inc. -yhtiön tase

Ratkaisu:

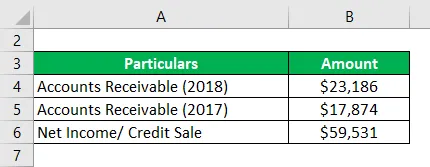

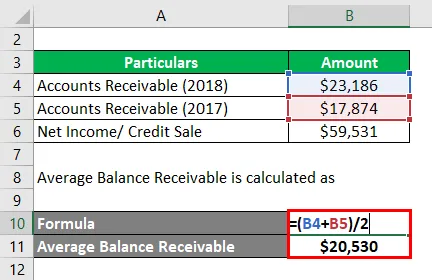

Apple Inc.: n keskimääräiset nettosaamiset lasketaan laskemalla

- Keskimääräiset nettosaamiset = (23 186 dollaria + 17 874 dollaria) / 2

- Keskimääräiset nettosaamiset = 20 530 dollaria

Koska yritys ei ole toimittanut luottomyynnin määrää, voimme harkita liikevaihtoa kerätäkauden päivien laskemiseksi.

Keskimääräinen keräysjakso lasketaan alla olevan kaavan avulla

Keskimääräinen perintäjakso = kauden päivät * Keskimääräiset myyntisaamiset / keskimääräinen luottomyynti päivässä

- ACP = (365 * 20 530 dollaria) / 59 531 dollaria

- ACP = 125, 87 päivää

Keskimääräisen keräysjakson edut

ACP: n edut ovat seuraavat:

- Yhtiö voi tehdä päätöksen lyhytaikaisen lainan maksamisesta alentamalla AKT-maata.

- Yhtiö voi seurata kykyään periä saatavia.

- Yhtiö voi päättää keinoista kerätä saldon määrä tuntemalla niiden AKT-maat.

- Vertailemalla aikaisempien vuosien AKT-maita, yritys voi ennustaa, kasvaako sen kyky periä saamisia, ts. Saamisten keräämispäivät vähenevät. Jos AKT-maat kasvavat, se osoittaa, että yritys on menettämässä maksuvalmiuttaan.

Keskimääräisen keräysjakson pidentäminen

Lisäys AKT-maissa viittaa johonkin seuraavista ehdoista:

- Johto on päättänyt löysätä luotto-olosuhteita asiakkaille myynnin lisäämiseksi tai tietylle asiakasryhmälle annetaan pidempi luotto-ikkuna - Tämä voi olla totta, jos pieni yritystalo yrittää myydä isommalle yritykselle, jonka luotonlaatu on hyvä ja pienyritys uskoo, että se ei ole oletusarvoinen.

- Talouden maksuvalmiuskysymykset, jotka voivat aiheuttaa asiakkaiden maksuviivästyksiä

- Joko yrityksen kokoelmaosasto on vähentänyt ponnistelujaan tai henkilöstöstä on yleistä pulaa. Molemmissa tapauksissa kauden perintä on vähemmän, mikä lisää jäljellä olevien saamisten lukumäärää.

Keskimääräisen keräysjakson lyhentäminen

ACP: tä voidaan vähentää seuraavilla käytännöillä:

- Johto voi lyhentää luoton pituutta tai säätää luottopolitiikkaansa luottomyynnin vähentämiseksi. Tämä voi vähentää yrityksen riskiä.

- Tarjoamalla sovittuja alennuksia ennenaikaisiin saamisiin ja määräämällä sakkoja myöhästyneille saamisille.

- Lisää viestintää asiakkaiden kanssa ja suorita heille luottotarkistuksia.

- Lisäämällä keräyspyrkimyksiä lisäämällä työntekijöitä ja käyttämällä tekniikkaa. Työntekijöiden kannustaminen vähentämään AKT-maita.

Yleisesti katsotaan, että yrityksen asettama keskimääräinen keräysjakso on kolmasosa kertaa alempi kuin ilmaistut luottiehdot.

Tärkeitä huomioita keskimääräisestä keräysjaksosta

- Jos yritys myy tuotteitaan / palvelujaan kausiluonteisesti, AKT-maiden laskenta koko vuodelle ei olisi oikeudenmukaista ja AKT-kaavaa olisi mukautettava samoin.

- Korkeampi ACP tarkoittaa, että yrityksen on ryhdyttävä toimiin saamisten saamiseksi, muuten on olemassa vaara, että saamiset muuttuvat luottotappioiksi.

johtopäätös

Keskimääräinen perintäjakso voidaan määritellä siten, että yrityksellä on aikaa kerätä summa luotolla myytävistä tavaroista ja palveluista. ACP-seuranta auttaa yritystä pitämään taloutensa tarkastuksissa ja luottopolitiikassa. AKT-maat ovat myös osoitus yhtiön lyhytaikaisesta likviditeetistä.

Suositellut artikkelit

Tämä on opas keskimääräiseen keräysjaksoon. Tässä keskustellaan kuinka laskee keskimääräisen keräysjakson yhdessä käytännön esimerkkien kanssa. Tarjoamme myös ladattavan excel-mallin. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Päivän myynti erinomainen

- Päivän myynti kerätty

- Esimerkki taloudellisesta analyysista

- Käyttöpääomaesimerkki