Laimennettu EPS-kaava (sisällysluettelo)

- Laimennettu EPS-kaava

- Laimennettu EPS-laskin

- Laimennettu EPS-kaava Excelissä (Excel-mallilla)

Laimennettu EPS-kaava

Missä,

Vaihtokelpoiset arvopaperit = Vaihtokelpoiset etuoikeutetut osakkeet + Vaihtovelkakirjalaina + Optio-oikeudet + optiotodistukset

esimerkit

Oletetaan, että ABC: llä on seuraava osakkeiden ja laimennusvaikutteisten arvopapereiden rakenne tilikauden lopussa:

Voit ladata tämän laimennetun EPS Formula Excel -mallin tästä - Laimennettu EPS Formula Excel Template- Liikkeeseen laskettujen kantaosakkeiden painotettu keskiarvo: 800 000 kappaletta

- Vaihtokelpoiset etuoikeutetut osakkeet: 10 000, vaihdettavissa viiteen kantaosakkeeseen ja maksettava osinkoa 10 dollaria osakkeelta

- Vaihtovelkakirjalaina: 20 000 dollaria 5%: n joukkovelkakirjalainoista, jotka voidaan muuttaa 5 000 osakkeeksi

- Vuoden alussa liikkeeseen lasketut optio-oikeudet: 10 000, merkintähinta 45 dollaria (yhtiön osakkeiden keskimääräinen markkinahinta vuoden aikana oli 55 dollaria osakkeelta)

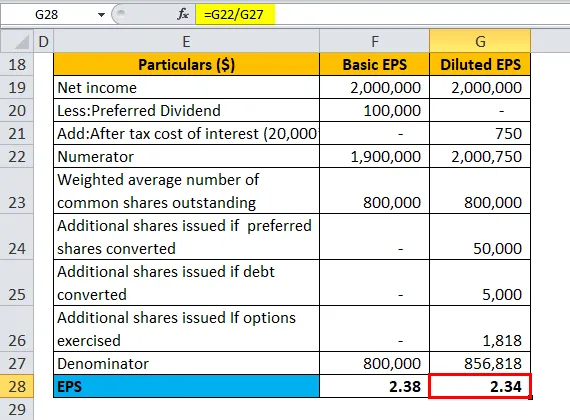

- Nettotulot ennen ensisijaista osinkoa = 2 000 000 dollaria, veroaste 25%

| Tiedot ($) | Perus EPS | Laimennettu EPS |

| Nettotulot | 20, 00, 000 | 20, 00, 000 |

| Vähemmän: Suositeltu osinko | 1, 00, 000 | - |

| Lisää: Korkojen verojen jälkeiset kustannukset | - | 750 |

| Osoittaja | 19, 00, 000 | 20, 00, 750 |

| Liikkeessä olevien kantaosakkeiden lukumäärän painotettu keskiarvo | 8, 00, 000 | 8, 00, 000 |

| Lisäannistuksia, mikäli etuoikeutetut osakkeet muutetaan | - | 50000 |

| Lisäosakkeita liikkeeseenlaskettaessa velan muuntamisen yhteydessä | 5000 | |

| Lisäosakkeita, mikäli optio-oikeuksia käytetään (rahana) | - | 1818 |

| Nimittäjä | 8, 00, 000 | 8, 56, 818 |

| EPS | 2, 38 | 2, 34 |

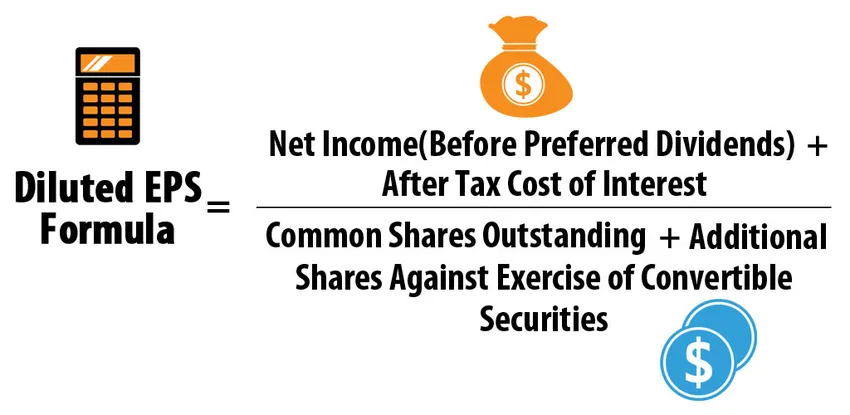

Laimennettu EPS-kaava = nettotulot (ennen parempia osinkoja) + korkojen verojen jälkeen / (jäljellä olevat kantaosakkeet + lisäosakkeet vaihtovelkakirjalainan käyttöä vastaan)

- Laimennettu EPS = (20, 00 000 + 750) / (8, 00 000 + 50 000 + 5 000 + 1, 818)

- Laimennettu EPS = 20, 00, 750 / 8, 56, 818

- Laimennettu EPS = 2, 34

Laimennetun EPS-kaavan selitys

- Määritelmä: Laimennettu osakekohtainen tulos edustaa yhtiön tulosta (osakekohtainen tuotto) olettaen, että kaikki sen laimentavat vaihtovelkakirjat käytetään. Vaihtokelpoiset arvopaperit voivat olla parempia osakkeita, velkakirjoja, käyttämättömiä osakeoptioita ja optio-oikeuksia. Laimennettu EPS arvioi mitä tapahtuisi, jos laimennusvaikutteiset arvopaperit käyttäisivät haltijaa. Koska laimentavat arvopaperit lisäävät tehokkaasti liikkeeseen laskettujen osakkeiden lukumäärää, EPS laskee.

- Laimennusvaikutteiset ja laimentamisen vastaiset arvopaperit: Jokaisen näistä vaihtovelkakirjalainoista on oltava laimentavia, mikä tarkoittaa, että niiden sisällyttäminen laimennetun EPS-laskelmaan ei saisi tuottaa korkeampaa EPS-arvoa verrattuna perus EPS-arvoon.

Oletetaan esimerkiksi, että yrityksellä AD on seuraava osake- ja vaihtovelkakirjalainojen rakenne tilikauden lopussa:

- Liikkeeseen laskettujen kantaosakkeiden painotettu keskiarvo: 800 000 kappaletta

- Vaihtokelpoiset etuoikeutetut osakkeet: 10 000, vaihdettavissa 3 osakkeeseen kustakin kantaosakkeesta ja jaettava osinko 10 dollaria osakkeelta

- Nettotulot ennen ensisijaista osinkoa = 2 000 000 dollaria

| Tiedot ($) | Perus EPS | Laimennettu EPS, jos se muutetaan |

| Nettotulot | 20, 00, 000 | 20, 00, 000 |

| Vähemmän: Suositeltu osinko | 1, 00, 000 | - |

| Osoittaja | 19, 00, 000 | 20, 00, 000 |

| Liikkeessä olevien kantaosakkeiden lukumäärän painotettu keskiarvo | 8, 00, 000 | 8, 00, 000 |

| Lisäannistuksia, mikäli etuoikeutetut osakkeet muutetaan | - | 30000 |

| Nimittäjä | 8, 00, 000 | 8, 30, 000 |

| EPS | 2, 38 | 2, 41 |

Laimennettu EPS-kaava = nettotulot (ennen parempia osinkoja) + korkojen verojen jälkeen / (jäljellä olevat kantaosakkeet + lisäosakkeet vaihtovelkakirjalainan käyttöä vastaan)

- Laimennettu EPS = (20, 00 000 + 0) / (8, 00 000 + 30 000)

- Laimennettu EPS = 20, 00 000 / 8, 30 000

- Laimennettu EPS = 2, 41

Koska laimennettu EPS (jos edulliset muunnetaan) ylittää perus-EPS: n, nämä vaihtokelpoiset etuoikeutetut osuudet ovat antilaimentavia, joten niitä ei sisällytetä laimennetun EPS: n laskentaan. Siksi laimennettu EPS on aina pienempi tai yhtä suuri kuin perus EPS.

- Vaihtokelpoisten etuoikeutettujen osakkeiden / velkakirjojen laskenta: Näissä tapauksissa laimennettu osakekohtainen osake lasketaan käyttämällä if-converted -menetelmää, jossa oletetaan, että arvopaperit on vaihdettu vuoden alussa.

Etuosakkeilla ei muuntamisen jälkeen ole liikkeessä etuoikeutettuja osakkeita, joten etusijalle ei anneta ylimääräisiä kantaosakkeita, jotka lisäisivät kantaosakkeiden liikkeeseen laskettua arvoa. Harkitse edellä olevaa esimerkkiä yrityksestä ABC olettaen, että siellä on vain vaihtokelpoisia etuoikeutettuja osakkeita ja muut vaihtovelkakirjalainat puuttuvat. Laskenta olisi seuraava:

| tarkemmat tiedot | Perus EPS | Laimennettu EPS |

| Nettotulot | 20, 00, 000 | 20, 00, 000 |

| Vähemmän: Suositeltu osinko | 1, 00, 000 | - |

| Osoittaja | 19, 00, 000 | 20, 00, 000 |

| Liikkeessä olevien kantaosakkeiden lukumäärän painotettu keskiarvo | 8, 00, 000 | 8, 00, 000 |

| Lisäannistuksia, mikäli etuoikeutetut osakkeet muutetaan | - | 50000 |

| Nimittäjä | 8, 00, 000 | 8, 50, 000 |

| EPS | 2, 38 | 2, 35 |

Laimennettu EPS-kaava = nettotulot (ennen parempia osinkoja) + korkojen verojen jälkeen / (jäljellä olevat kantaosakkeet + lisäosakkeet vaihtovelkakirjalainan käyttöä vastaan)

- Laimennettu EPS = (20, 00 000 + 0) / (8, 00 000 + 50 000)

- Laimennettu EPS = 20, 00 000 / 8, 50 000

- Laimennettu EPS = 2, 35

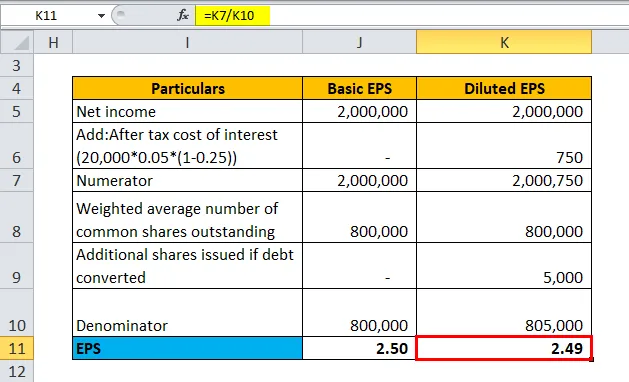

Vaihtovelkakirjalainojen tapauksessa, jos vaihto tapahtuu, saataisiin ylimääräisiä kantaosakkeita, kun taas yritys ei maksa korkoa vaihtovelkakirjalainalle, mikä tarkoittaa, että nettotulot kasvavat verojen jälkeisellä koronmaksumäärällä. Mieti edellä olevaa esimerkkiä yrityksestä ABC olettaen, että olemassa on vain vaihtovelkakirjalaina ja muut vaihtovelkakirjalainat puuttuvat. Laskenta olisi seuraava:

| tarkemmat tiedot | Perus EPS | Laimennettu EPS |

| Nettotulot | 20, 00, 000 | 20, 00, 000 |

| Lisää: Korkojen verojen jälkeen

(20000 * 0, 05 * (1-0, 25)) *** | - | 750 |

| Osoittaja | 20, 00, 000 | 20, 00, 750 |

| Liikkeessä olevien kantaosakkeiden lukumäärän painotettu keskiarvo | 8, 00, 000 | 8, 00, 000 |

| Lisäosakkeita liikkeeseenlaskettaessa velan muuntamisen yhteydessä | - | 5000 |

| Nimittäjä | 8, 00, 000 | 8, 05, 000 |

| EPS | 2.50 | 2, 49 |

*** Verokanta-25%, korko-5%, velka - 20 000 dollaria

Laimennettu EPS-kaava = nettotulot (ennen parempia osinkoja) + korkojen verojen jälkeen / (jäljellä olevat kantaosakkeet + lisäosakkeet vaihtovelkakirjalainan käyttöä vastaan)

- Laimennettu EPS = (20, 00 000 + 750) / (8, 00 000 + 5 000)

- Laimennettu EPS = 20, 00, 750 / 8, 05, 000

- Laimennettu EPS = 2, 49

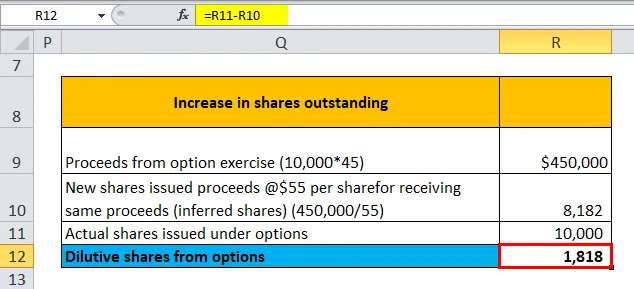

- Optio-oikeuksien ja optio-oikeuksien laskenta: IFRS: n mukaan liikkeeseen lasketut osakkeet lasketaan korotuksella, joka ylittää tietyn määrän uusia muunnettuja osakkeita, lukuun ottamatta sitä "pääteltyä" osaketta, joka olisi laskettava liikkeeseen kauden keskimääräisellä markkinahinnalla. tuloksen saamiseksi. Mieti edellä olevaa esimerkkiä yrityksestä ABC olettaen, että olemassa on vain käyttämättömiä osakeoptioita ja muut vaihtovelkakirjalainat puuttuvat. Laskenta olisi seuraava:

| Osakekannan kasvu | |

| Tuotot optio-oikeuksien käytöstä (10 000 * 45) | $ 4, 50, 000 |

| Uudet liikkeeseen lasketut osakkeet tuottivat 55 dollaria osakkeelta samojen tuottojen vastaanottamisesta (päätellyt osakkeet) (450 000/55) | 8182 |

| Optioilla liikkeeseen lasketut todelliset osakkeet | 10000 |

| Laimentavat osakkeet optioista | 1818 |

Optioiden laimentavat osakkeet = Osakkeet - Uudet liikkeeseen lasketut osakkeet

- Laimentavat osakkeet optioilta = 10 000 - 8 182

- Laimentavat osakkeet optioilta = 1, 818

| tarkemmat tiedot | Perus EPS | Laimennettu EPS |

| Nettotulot | 20, 00, 000 | 20, 00, 000 |

| Osoittaja | 20, 00, 000 | 20, 00, 000 |

| Liikkeessä olevien kantaosakkeiden lukumäärän painotettu keskiarvo | 8, 00, 000 | 8, 00, 000 |

| Lisäanti liikkeeseen laskettuja osakkeita, jos optio-oikeuksia käytetään | - | 1818 |

| Nimittäjä | 8, 00, 000 | 8, 01, 818 |

| EPS | 2.50 | 2, 49 |

Laimennettu EPS-kaava = nettotulot (ennen parempia osinkoja) + korkojen verojen jälkeen / (jäljellä olevat kantaosakkeet + lisäosakkeet vaihtovelkakirjalainan käyttöä vastaan)

- Laimennettu EPS = (20, 00 000 + 0) / (8, 00 000 + 1, 818)

- Laimennettu EPS = 20, 00 000 / 8, 01, 818

- Laimennettu EPS = 2, 49

Vain rahan sisäiset optiot voidaan harkita laimentamiseksi, koska ne todennäköisimmin käytetään. Optioita pidetään rahana, jos merkintähinta on alempi kuin keskimääräinen markkinahinta määrätyn ajanjakson aikana, jota käytetään EPS: n laskemiseen.

Laimennetun EPS-kaavan merkitys ja käyttö

- Monimutkainen pääomarakenne ja konservatiivisuus: Suurimmalla osalla yrityksiä on monimutkainen pääomarakenne, joka koostuu vaihto-optio-oikeuksilla olevista arvopapereista, joille yritykset ovat sitoutuneet myöhemmin laskemaan liikkeeseen uusia osakkeita. Monimutkaista pääomarakennetta ylläpidetään erityisesti pääoman kustannusten alentamiseksi. Esimerkiksi vaihtovelkakirjalainaa myöntävät rahoituslaitokset perivät matalamman koron kuin muutoin vastaavat vaihtovelkakirjat. Yrityksen taloudellista tilannetta arvioitaessa on kuitenkin tarkoituksenmukaisempaa käyttää konservatiivisempaa laimennettua EPS-arvoa, mikäli kaikki muunto tapahtuu, vaikka onkin epätodennäköistä, että kaikki muuntamiset tapahtuvat samanaikaisesti.

- Ero perus- ja laimennetussa EPS : ssä: Useimmat analyytikot ja sijoittajat ovat kriittisiä perus- ja laimennetun EPS : n suuressa erossa. Tämä tarkoittaa käytännössä sitä, että yhtiön pääomarakenne on hyvin monimutkainen ja merkittävät sitoumukset toteutuessaan toteutuvat. Toinen huomionarvoinen tekijä on todellinen ero-luku. 0, 1 dollarin ero kahden EPS: n välillä ei välttämättä ole yhtä merkittävä 10 miljoonan dollarin liikkeeseen laskettujen osakkeiden tapauksessa kuin 10 miljardin dollarin liikkeeseen laskettujen osakkeiden tapauksessa. Edellisessä tapauksessa sijoittajia ei ole käytettävissä miljoona dollaria, kun taas jälkimmäisessä tapauksessa se on 1000 miljoonaa dollaria.

- Laimennettu EPS vs. perus EPS vertailuun : Yksinkertaisessa pääomarakenteessa, jossa ei ole muuntovaihtoehtoja, laimennettu EPS ja perus EPS ovat samat. Kun verrataan monimutkaiseen pääomarakenteeseen, on tarkoituksenmukaisempaa käyttää laimennettua EPS: ta helpottamaan “omenasta omena” -vertailua ajan ja vertaisryhmien välillä.

- Vaikutus yhtiön tuotto-omaisuuteen ja muihin arvostusmenetelmiin: Laimennettu osakekohtainen tulos vaikuttaa haitallisesti tuotto-suhde-arvoon, joten osakkeenomistajat eivät yleensä pidä laimentavia arvopapereita liikkeeseen laskevista yrityksistä. Analyytikoiden mukaan jälleen kerran on vähemmän vaivalloista laskea P / E käyttämällä kokonaismarkkinakattoa osoittajassa ja nimittäjän kokonaistuloja monimutkaisessa pääomarakenteessa sen sijaan, että tarkistetaan jokainen tilinpäätöksen muunto.

Laimennettu EPS-kaavalaskin

Voit käyttää seuraavaa laimennettua EPS-kaavalaskuria

| Nettotulot | |

| Korkojen verojen jälkeen | |

| Kantaosakkeet ulkona | |

| Lisäannistuksia, mikäli etuoikeutetut osakkeet muutetaan | |

| Lisäosakkeita liikkeeseenlaskettaessa velan muuntamisen yhteydessä | |

| Lisäosakkeita, mikäli optio-oikeuksia käytetään (rahana) | |

| Laimennettu EPS-kaava = | |

| Laimennettu EPS-kaava = |

|

|||||||||

|

Laimennettu EPS-kaava Excelissä (Excel-mallilla)

Tässä teemme saman esimerkin laimennetusta EPS-kaavasta Excelissä. Se on erittäin helppoa ja yksinkertaista.

Voit helposti laskea laimennetun EPS: n käyttämällä kaavaa mukana olevassa mallissa.

Esimerkki # 1

Esimerkki 2

Esimerkki 3

Esimerkki 4

Esimerkki # 5.1

Esimerkki # 5.2

Suositellut artikkelit

Tämä on opas laimennetulle EPS-kaavalle. Tässä keskustellaan sen käytöstä käytännön esimerkien kanssa. Tarjoamme sinulle myös laimennetun EPS-kaavolaskurin ladattavalla Excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kaava pysyvyydelle

- Verotekvivalenttituottokaava

- Laskin Capital Gains Yield Formula -sovellukselle

- Osakekohtaisen osingon kaava

- Osakkeet erinomainen kaava