Johdatus vertailutuloksen analyysiin

Taukoraja-analyysi on työkalu, joka auttaa yritystä päättämään, missä vaiheessa yrityksen tarjoamat tuotteet tai palvelut alkavat tuottaa voittoa. Yksinkertaisella kielellä sanottuna se on työkalu, joka auttaa yritystä päättämään, kuinka monta tuotetta tai palvelua yrityksen tulisi myydä kustannusten kattamiseksi.

Tässä vaiheessa ei ole voittoa eikä tappioita ja se kattaa vain kustannuksesi. Tämän laskelman kattamat kustannukset ovat pääosin kiinteitä. Matalammat kiinteät kustannukset johtavat alhaisempaan tasa-arvoarvoon.

Break-Even lasketaan

Tavoitearvo = Kiinteät kustannukset / maksuosuus yksikköä kohti

Esimerkkejä vertailutuloksen analysoinnista (Excel-mallilla)

Otetaan esimerkki ymmärtää paremmin vertailutulon analyysin laskenta.

Voit ladata tämän Break-Even-analyysiesimerkki-Excel-mallin täältä - Break-Even -analyysiesimerkin Excel-mallinVertailuesimerkki - esimerkki 1

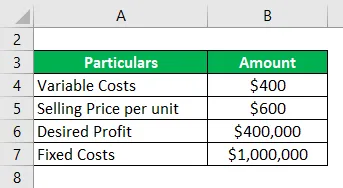

Katsotaanpa yksinkertaista esimerkkiä, jossa yllä oleva kaava laskee kannattavuuskustannukset:

Ratkaisu:

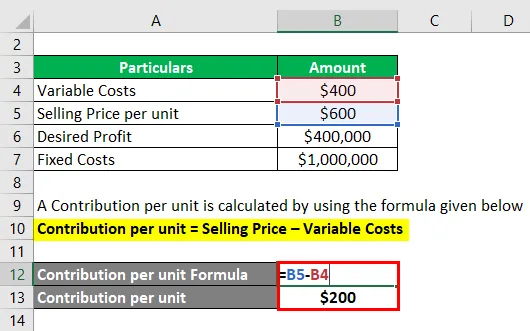

Yksikkökohtainen maksu lasketaan käyttämällä alla olevaa kaavaa

Yksikkökohtainen osuus = Myyntihinta - muuttuvat kustannukset

- Rahoitus yksikköä kohti = 600–400 dollaria

- Rahoitus yksikköä kohti = 200 dollaria

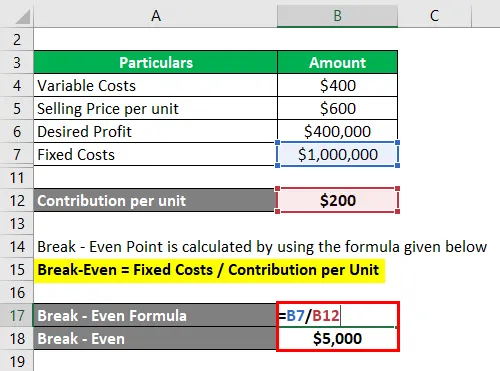

Taukoarvo lasketaan käyttämällä alla olevaa kaavaa

Tavoitearvo = Kiinteät kustannukset / maksu yksikköä kohti

- Tavoitearvo = 1 000 000/200 dollaria

- Tavoitearvo = 5000 dollaria

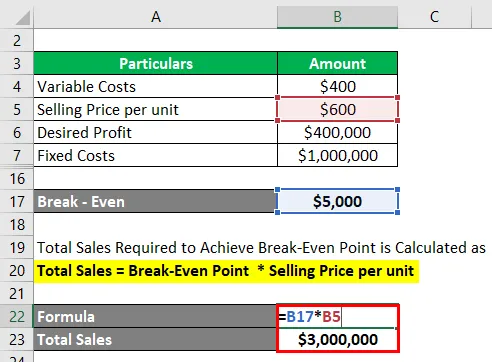

Talentotason saavuttamiseksi vaadittava kokonaismyynti lasketaan

Kokonaismyynti = nolla-arvo * Myyntihinta yksikköä kohti

- Kokonaismyynti = 5000 dollaria * 6 000 dollaria

- Kokonaismyynti = 3 000 000 dollaria

Yksikkökohtaisen osuuden laskemiseksi olemme vähentäneet myyntihinnan ja muuttuvat kustannukset. Nyt laskeaksesi kannattavuusrajan eli kuinka monta yksikköä me tarvitsemme kannattavuuden saavuttamiseksi, jaamme 10 000 dollaria rahoitusosuuteen yksikköä kohden 200 dollaria, mikä johtaa meihin 5000 yksikköön. Kokonaismyynnin laskemiseksi dollarimääräisinä kerrotaan tarvittavat yksiköt yksikön myyntihintaan.

Vertailuesimerkki - # 2

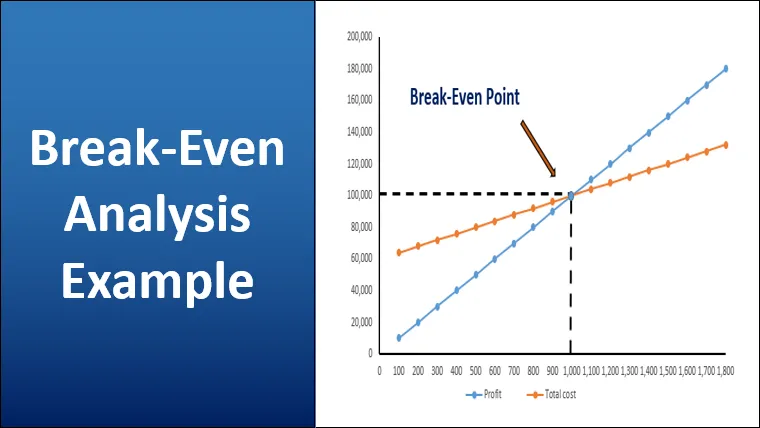

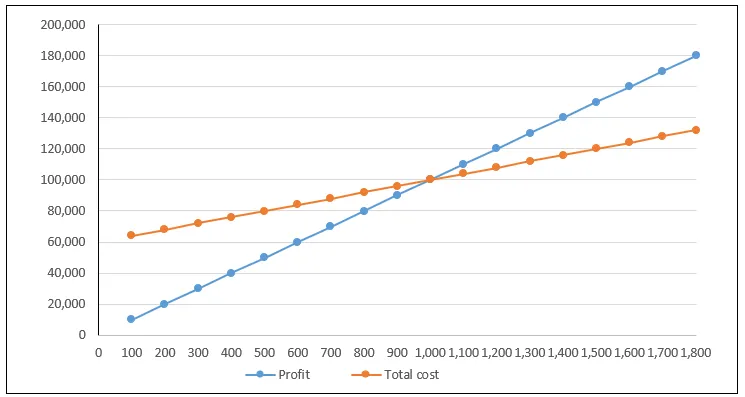

Katsokaamme esimerkkiä tasa-arvoanalyysistä kuvaamalla kokonaiskustannukset ja kokonaistulot yhtälöt kuvaajalle, joka tunnetaan tasa-arvograafina. Piirrämme tuotoksen vaaka-akselille ja kustannukset ja voitto piirretään pystyakselille.

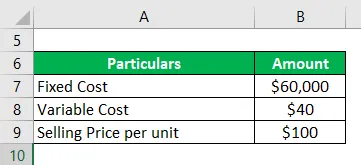

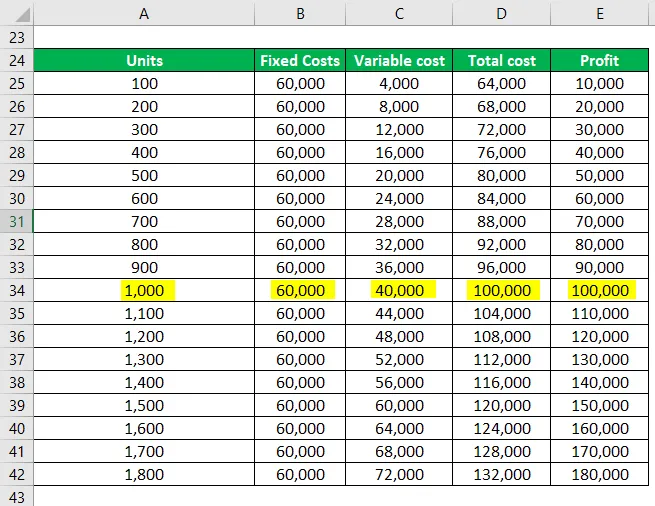

Franco-yhteistyö tekee rautapenkkejä ja haluaa selvittää raja-arvon. Hänen liiketoimintansa kiinteät kokonaiskustannukset ovat 60 000 dollaria ja muuttuvat kustannukset 40 dollaria per penkki. Hän myy penkin hintaan 100 dollaria yksikköä kohti.

Ratkaisu:

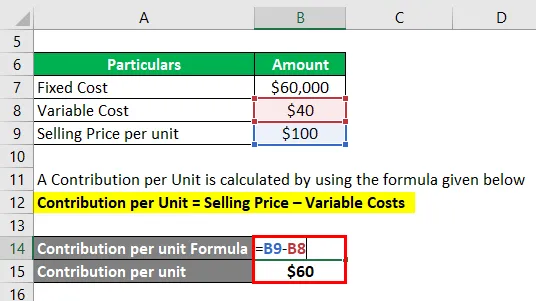

Yksikkökohtainen maksu lasketaan käyttämällä alla olevaa kaavaa

Yksikkökohtainen osuus = Myyntihinta - muuttuvat kustannukset

- Yksikön osuus = 100–40 dollaria

- Rahoitus yksikköä kohti = 60 dollaria

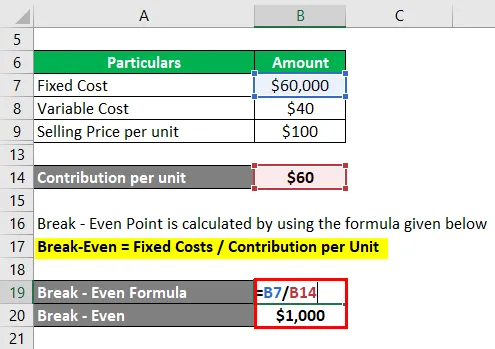

Lasketaan nyt penkkien lukumäärä, jonka Franco tarvitsee saavuttaakseen break-evenin

Raja-arvo lasketaan käyttämällä alla olevaa kaavaa

Tavoitearvo = Kiinteät kustannukset / maksu yksikköä kohti

- Tavoitearvo = 60 000 dollaria / 60 dollaria

- Break-Even = 1000 penkkiä

Kun Franco tuottaa 1500 penkkiä, kokonaiskustannukset ovat 120 000 dollaria ja kokonaistulot 150 000 dollaria.

Raja-arvo on silloin, kun kokonaiskustannukset ovat yhtä suuret kokonaistuloista ja tässä tapauksessa se on 100 dollaria * 1000 dollaria = 100 000 dollaria.

Tappiotasoa alhaisemmalla tasolla syntyy tappioita, koska kokonaiskustannukset ovat suuremmat kuin kokonaistulot. Jos tuotetaan 500 yksikköä, aiheutuu 30 000 dollarin tappio

Seuraava taulukko näyttää kiinteät kustannukset, muuttuvat kustannukset, kokonaiskustannukset ja voiton, joka syntyy, kun tietty määrä yksiköitä myydään

Yllä oleva kaavio korostaa kokonaiskustannuksia ja voittoa. Piste, jossa nämä viivat leikkaavat, tunnetaan taittopisteenä. Kun menemme kaavion alapuolelle, tappioita syntyy ja siirryttäessä yläpuolelle voitot kasvavat. Voitot kasvavat tuotannon kasvaessa. Tuotannolla 1500 saadaan voittoa 30 000 dollaria. Lisäksi yllä olevassa taulukossa voidaan havaita kiinteiden ja muuttuvien kustannusten välinen suhde, pienemmällä tuotoksella on suurempi osuus kiinteistä kustannuksista

Vertailuesimerkki - # 3

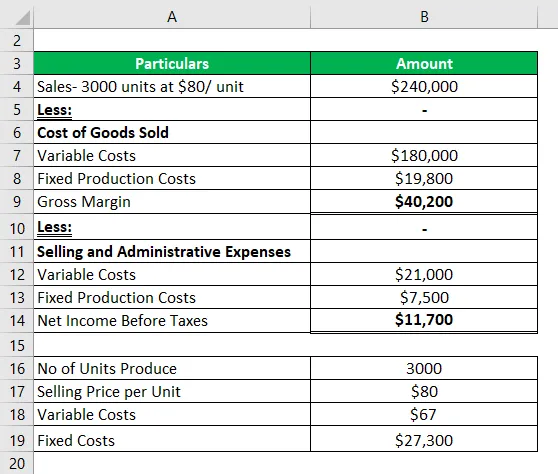

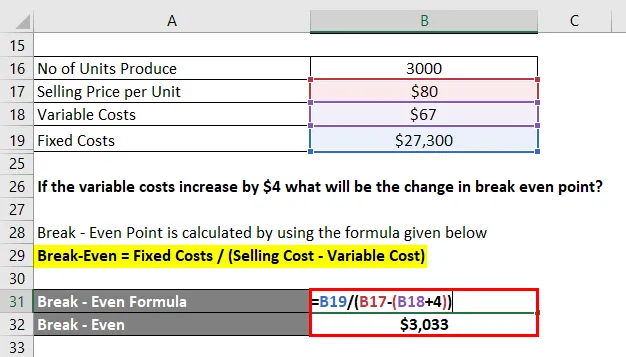

Alla on yrityksen kuukausittainen tuloslaskelma.

Lasketaan nyt ensin vertailutulos

Raja-arvo lasketaan käyttämällä alla olevaa kaavaa

Tavoitearvo = Kiinteät kustannukset / maksu yksikköä kohti

- Tavoitearvo = kiinteät kustannukset / (myyntihinta - muuttuvat kustannukset)

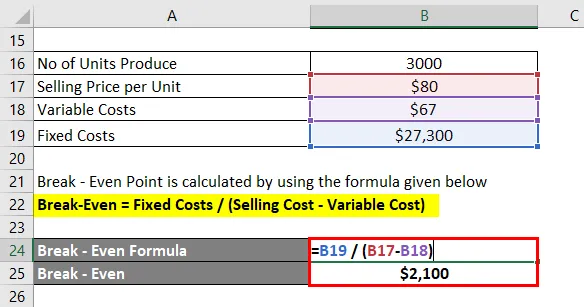

- Tavoitearvo = 27300 / (80 - 67)

- Tauko-arvo = 2100

Jos muuttuvat kustannukset kasvavat 4 dollarilla, mikä on nolla-arvon muutos?

Muuttuvien kustannusten nousu 4 dollarilla tekee muuttuvista kustannuksista 71 dollaria. Raja-arvo siirtyy ylöspäin

Raja-arvo lasketaan käyttämällä alla olevaa kaavaa

Tavoitearvo = Kiinteät kustannukset / maksu yksikköä kohti

- Tavoitearvo = kiinteät kustannukset / (myyntihinta - muuttuvat kustannukset)

- Tauko-arvo = 27300 / (80 - 71)

- Tauko-arvo = 3033

Epätasapainoinen analyysiesimerkki - # 4

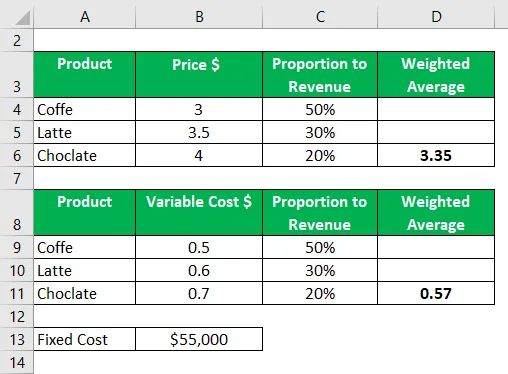

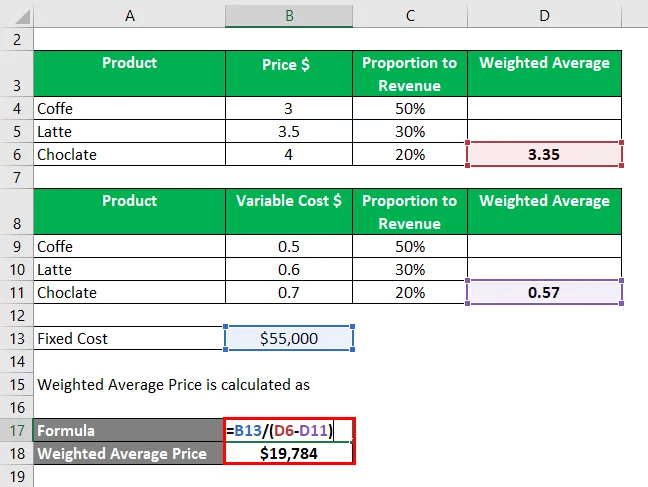

Katsokaamme nyt esimerkkiä, jossa laskemme useiden tuotteiden tuotto-olosuhteet.

Cafe Brew haluaa laskea ensi vuoden kannattavuusrajan seuraavien tietojen perusteella. Kuten jäljempänä todetaan, 50% tuloista tulee kahvin myynnistä ja loput 50% tullaan suklaan ja latteen myynnistä. Vastaavat myyntihinnat on annettu alla

Toisessa taulukossa meillä on muuttuvat kustannukset, jotka liittyvät jokaiseen tuotteeseen, ja kiinteät kokonaiskustannukset ovat 55000 dollaria

Painotettu keskimääräinen hinta lasketaan kertomalla kukin paino hinnalla ja summaamalla kaikki nämä arvot.

Painotettu keskimääräinen hinta lasketaan

- Painotettu keskimääräinen hinta = 55000 dollaria / (3, 35 - 0, 57 dollaria)

- Painotettu keskimääräinen hinta = 19784 yksikköä

johtopäätös

Tasa-arvoinen analyysi voi olla hyödyllinen työkalu, mutta sillä on rajoituksia. Sitä kritisoidaan usein liian yksinkertaisuuden vuoksi ja epärealististen oletusten perusteella.

Esimerkiksi se olettaa, että kaikki tuotos tai varastossa myydään eikä varastossa ole jäljellä. Todellisuudessa monet yritysvarastot kasaavat kuitenkin varastonsa. Siinä oletetaan, että ehdot pysyvät samoina. Lisäksi laskenta riippuu tietojen tarkkuudesta. Monituoteyrityksessä voi olla useita muuttuvia kustannuksia kerralla.

Suositellut artikkelit

Tämä on opas tasapainoisen analyysin esimerkkiin. Tässä keskustellaan siitä, kuinka tauonprosenttia voidaan laskea käyttämällä kaavaa esimerkein ja ladattavaa excel-mallia. Voit myös käydä läpi muiden ehdotettujen artikkeleidemme saadaksesi lisätietoja -

- Kassavarannon suhde

- Retentio-suhteen kaava

- Asteikon edut Esimerkki

- Kassavirtalaskelman suora menetelmä