Nettokäyttöpääoman kaavan muutos (sisällysluettelo)

- Nettokäyttöpääoman kaavan muutos

- Esimerkkejä nettokäyttöpääoman kaavan muutoksesta (Excel-mallilla)

- Nettokäyttöpääoman kaavan laskurin muutos

Nettokäyttöpääoman kaavan muutos

Nettokäyttöpääoma, hyvin yksinkertaisesti sanottuna, on pohjimmiltaan rahasumman määrä, jota yrityksen tarvitaan päivittäisen toiminnan hoitamiseksi. Toisin sanoen, se on mittari liiketoiminnan maksuvalmiudesta ja sen kyvystä kattaa lyhytaikaiset kulut. Nettokäyttöpääoman muutos lasketaan erona lyhytaikaisten varojen ja lyhytaikaisten velkojen välillä. Joten korkeampi lyhytaikainen omaisuus tai pienempi lyhytaikainen velka, sitä suurempi on nettokäyttöpääoma.

Joskus käyttöpääoman lisäys / lasku ei anna tarkkaa kuvaa. Esimerkiksi liiketoiminta kasvaa ja siksi ne ovat lisänneet lyhytaikaisia velkojaan vastatakseen kysyntään. Joten se ei ole haittaa liiketoiminnalle. Joten ymmärtääksesi paremmin yrityksen kassatilaa käytetään muutosta nettokäyttöpääomaan. Tämä on muutos käyttöpääomaa välillä jaksolta toiselle, ja on todella tärkeää seurata muutoksia seurataksemme liiketoiminnan kassavirtoja

Nettokäyttöpääoman kaava -

Analyytikot voivat laskea nettokäyttöpääoman muutosta riippuen siitä, mitä sisällyttää siihen:

Net Working Capital = Current Assets – Current Liabilities

Joskus analyytikot sulkevat käteisvarojen ja velkojen lyhytaikaisista varoista ja lyhytaikaisista veloista

Net Working Capital = Current Assets (Less Cash) – Current Liabilities (Less Debt)

Tai

Net Working Capital = Accounts Receivable + Inventory + Marketable Investments – Trade Accounts Payable

Kaavan nettokäyttöpääoman muutokselle antaa:

Change in Net Working Capital = Net Working Capital for Current Period – Net Working Capital for Previous Period

Nettokäyttöpääoman muutoksen laskemismenetelmät

Seuraavat vaiheet lasketaan nettokäyttöpääoman muutos:

- Määritä lyhytaikaiset varat yhtiön nykyisen ja edellisen kauden taseesta. Vaihto-omaisuus sisältää vaihto-omaisuuden, saamiset, ennakkomaksut jne.

- Määritä lyhytaikaiset velat yhtiön nykyisen ja edellisen kauden taseesta. Lyhytaikaisiin velkoihin sisältyvät siirtovelat, velat, laskennalliset tuotot jne.

- Löydä nykyisen ja edellisen kauden nettokäyttöpääoma

- Käyttöjakson käyttöpääoma = Lyhytaikaiset varat tällä hetkellä - kauden lyhytaikaiset velat

- Edellisen kauden käyttöpääoma = Edellisen kauden lyhytaikaiset varat - Edellisen kauden lyhytaikaiset velat

- Laske nettokäyttöpääoman muutos laskemalla laskettujen käyttöpääomien erotus.

Esimerkkejä nettokäyttöpääoman kaavan muutoksesta (Excel-mallilla)

Otetaan esimerkki ymmärtää nettomääräisen käyttöpääoman muutoksen laskeminen paremmin.

Voit ladata tämän muutoksen nettokäyttöpääoman mallissa täältä - Muutos nettokäyttöpääoman mallissaNettokäyttöpääoman kaavan muutos - esimerkki 1

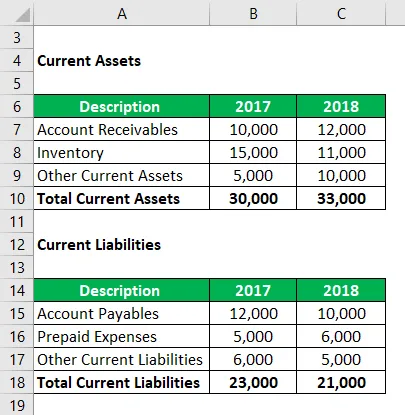

Oletetaan, että yrityksellä A on seuraavat vaihto-omaisuuden ja lyhytaikaisten velkojen arvot vuosille 2017 ja 2018. Laske sen muutos nettokäyttöpääomaan.

Ratkaisu:

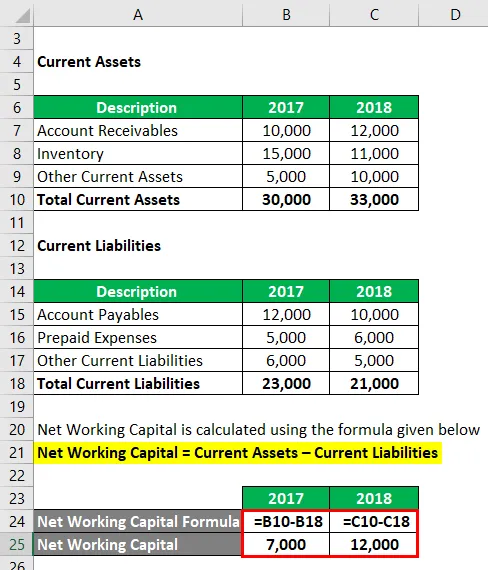

Nettokäyttöpääoma lasketaan alla olevan kaavan avulla

Nettokäyttöpääoma = Lyhytaikaiset varat - Lyhytaikaiset velat

Vuodelle 2017

- Nettokäyttöpääoma = 30 000 - 23 000

- Nettokäyttöpääoma = 7000

Vuodelle 2018

- Nettokäyttöpääoma = 33 000 - 21 000

- Nettokäyttöpääoma = 12 000

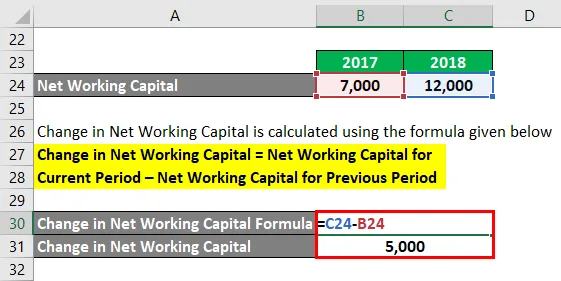

Nettokäyttöpääoman muutos lasketaan alla olevan kaavan avulla

Nettokäyttöpääoman muutos = nykyisen jakson nettokäyttöpääoma - edellisen jakson nettokäyttöpääoma

- Nettokäyttöpääoman muutos = 12 000 - 7 000

- Nettokäyttöpääoman muutos = 5000

Koska nettokäyttöpääoman muutos on lisääntynyt, se tarkoittaa, että vaihto-omaisuuden muutos on enemmän kuin lyhytaikaisten velkojen muutos. Joten lyhytaikaiset varat ovat lisääntyneet. Se tarkoittaa, että yritys on käyttänyt rahaa kyseisen omaisuuden hankkimiseen. Joten tämä lisäys on pohjimmiltaan yrityksen kassavirta.

Nettokäyttöpääoman kaavan muutos - esimerkki 2

Otetaan esimerkki Amazonista ja lasketaan sen nettokäyttöpääoman muutos.

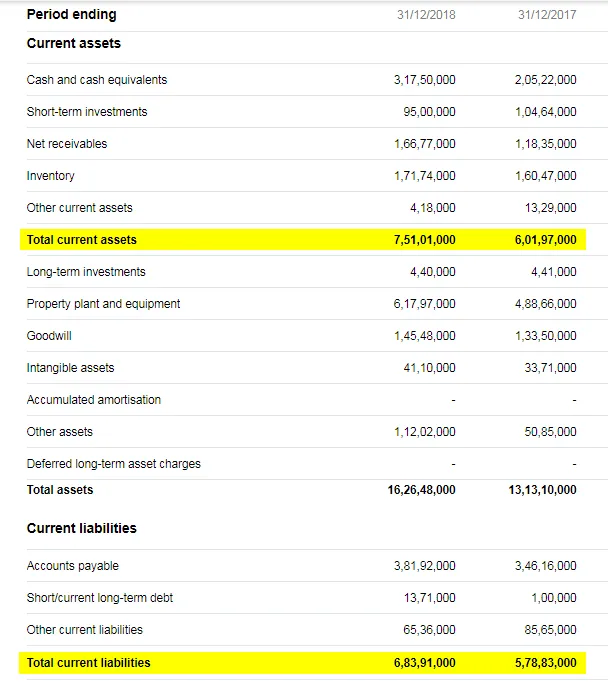

Alla on tilannekuva Amazonin vuosien 2017 ja 2018 taseesta:

Lähdelinkki: https://in.finance.yahoo.com/quote/AMZN/balance-sheet?p=AMZN&.tsrc=fin-srch-v1

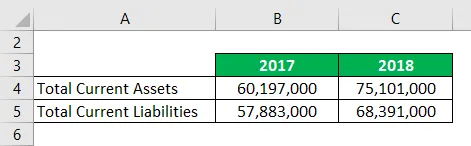

Edellä olevien datapisteiden avulla meillä on seuraavat tiedot:

Ratkaisu:

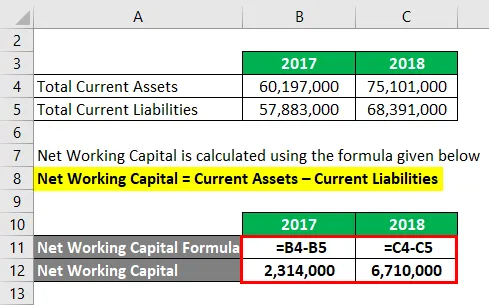

Nettokäyttöpääoma lasketaan alla olevan kaavan avulla

Nettokäyttöpääoma = Lyhytaikaiset varat - Lyhytaikaiset velat

Vuodelle 2017

- Nettokäyttöpääoma = 60 197 000 - 57 883 000

- Nettokäyttöpääoma = 2 314 000

Vuodelle 2018

- Nettokäyttöpääoma = 75 101 000 - 68 391 000

- Nettokäyttöpääoma = 6 710 000

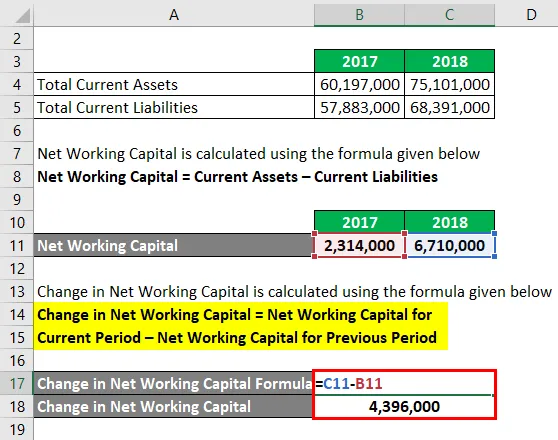

Nettokäyttöpääoman muutos lasketaan alla olevan kaavan avulla

Nettokäyttöpääoman muutos = nykyisen jakson nettokäyttöpääoma - edellisen jakson nettokäyttöpääoma

- Nettokäyttöpääoman muutos = 6 710 000 - 2 314 000

- Nettokäyttöpääoman muutos = 4 396 000

Selitys

Käyttöpääoma on erittäin tärkeä käsite ja auttaa meitä ymmärtämään yrityksen nykyistä asemaa. Kun yrityksellä on enemmän lyhytaikaisia varoja kuin lyhytaikaisia velkoja, tarkoitetaan positiivista käyttöpääomaa, mikä tarkoittaa, että se pystyy helposti kattamaan lyhytaikaiset kulut. Joten positiivinen käyttöpääoma symboloi hyvää taloudellista vahvuutta. Mutta muista, että jatkuva liiallinen käyttöpääoma voi johtaa päätelmiin, että yritys ei hallinnoi omaisuuttaan tehokkaasti. Samanaikaisesti negatiivinen käyttöpääoma ei tarkoita, että se on huono. Voi olla, että yritys on ostanut jotain liiketoiminnan laajentamiseksi. Mutta jos se on negatiivinen pitkään, se voi tarkoittaa, että yritys on vaikeassa asemassa.

Samoin nettokäyttöpääoman muutos auttaa meitä ymmärtämään yrityksen kassavirta-asemaa. Joten jos nettokäyttöpääoman muutos on positiivinen, se tarkoittaa, että yritys on ostanut enemmän lyhytaikaisia varoja kuluvana ajanjaksona ja että hankinta on käytännössä kassavirtaa. Joten nettokäyttöpääoman positiivinen muutos on kassavirta. Vastaavasti nettokäyttöpääoman negatiivinen muutos tarkoittaa, että lyhytaikaiset velat ovat lisääntyneet tällä kaudella. Joten tämä voi olla lisääntyneitä velkoja jne., Mikä tarkoittaa, että meillä on kassavirtaa. Joten käyttöpääoman negatiivinen muutos on kassavirta.

Nettokäyttöpääoman muutoksen merkitys ja käyttö

Käyttöpääoma on osa yrityksen päivittäistä toimintaa, ja sen on seurattava sitä säännöllisesti. Nettokäyttöpääoma on erittäin tärkeä, koska se on hyvä indikaattori suhteessa liiketoiminnan tehokkuuteen ja liiketoiminnan vaikeuteen lyhyellä aikavälillä. Jos yritys ei kykene täyttämään lyhytaikaisia velkojaan lyhytaikaisilla varoilla, heillä ei ole muuta vaihtoehtoa kuin käyttää pitkäaikaisia varoja, ja tästä syystä se johtaa operatiivisiin ja taloudellisiin ongelmiin.

Samoin nettokäyttöpääoman muutos, kuten edellä käsiteltiin, on myös erittäin kriittinen tekijä liiketoiminnan kassaaseman määrittämisessä. Yritykset tarvitsevat käteisvaroja toimintaansa varten ja jos niillä ei ole riittävää määrää kassavaroja, niiden on ehkä kohdattava vaikeat ajat. Nettokäyttöpääoman raju positiivinen muutos tarkoittaa, että kassavarat vähenevät erittäin nopeasti ja jos ennennäkemättömiä olosuhteita ilmenee, yritysten on myytävä käyttöomaisuutensa maksaakseen.

Lyhyesti sanottuna yritysjohtajien tulisi seurata tarkkaan käyttöpääoman muutosta ja nostaa lippu, jos se menee käsistä.

Nettokäyttöpääoman kaavan laskurin muutos

Voit käyttää seuraavaa muutosta nettokäyttöpääoman laskurissa

| Kuluvan kauden nettokäyttöpääoma | |

| Edellisen jakson nettokäyttöpääoma | |

| Nettokäyttöpääoman kaavan muutos | |

| Nettokäyttöpääoman kaavan muutos = | Kuluvan kauden nettokäyttöpääoma - Edellisen kauden nettokäyttöpääoma |

| = | 0 - 0 |

| = | 0 |

Suositellut artikkelit

Tämä on opas nettokäyttöpääoman kaavan muutokseen. Tässä keskustellaan siitä, kuinka laskea nettokäyttöpääoman muutos, sekä käytännön esimerkkejä. Tarjoamme myös muutoksen nettokäyttöpääoman laskurissa ladattavan excel-mallin. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Esimerkkejä nettokäyttöpääoman kaavasta

- Opas kestävän kasvunopeuskaavaan

- Poistokaavan laskeminen

- Kaava myyntisaamisten liikevaihdolle