Ero vipuvaikutteisten vs.

Leveraged vs Unveveraged ovat kaksi erilaista käsitettä pääomarakenteesta, mikä on erittäin tärkeä terminologia talousalalla. Rahoitusopiskelijoiden lisäksi myös jokaisen, joka haluaa hankkia pääomaa tulevaisuudessa, on opittava merkitys sekä ehdoille että eroille. Alla olevat tiedot antavat yleiskuvan Leveraged vs Unleveraged sekä näiden kahden terminologian tärkeimmistä eroista.

velkarahalla

Toiminta lainatun rahan käytöllä. Vipuvaikutteisella salkulla on sekä positiivinen että negatiivinen puoli. Negatiivisesta puolelta puhuttaessa - Vipuvaikutuksella nostetaan yrityksen riskiä, koska vipuvaikutteiset arvopaperit voivat johtaa tappioon ja jopa asettaa yrityksen laillisesti vastuuseen palauttamaan lainattu pääoma. Ja puhutaanpa positiivisesta puolelta - Se tarjoaa yritykselle mahdollisuuden hyödyntää mahdollisuutta, jonka se voi valita lainattujen varojen käytettävissä olevilla rahoilla. Se kuvaa yrityksen kykyä käyttää kiinteäkustannusrahastoja tuoton lisäämiseksi omistajille (ts. Pääoman omistajille). Kiinteät kustannukset, kuten velkakirjat, termiinlainat ja etuosakkeet, jotka toimivat vivuna, ts. Auttavat yritystä nostamaan pääoman määrää ja sen seurauksena yrityksen omistajien tulojen nousua.

Unleveraged

Toimimme käyttämättä lainattua rahaa. Sijoittamattomalla salkolla tarkoitetaan sitä, että yritys käyttää vain sijoittajien sijoittamaa pääomaa yhtiön perustamisen yhteydessä tai kun sijoittajat lisäävät yhtiöön lisää varoja tai ostavat yhtiön osakkeita. Nämä sijoittajat ovat yhtiön pääoman omistajia. Pääoman omistajilla on omistusosuus liiketoiminnasta ja heillä on jäljellä oleva vaatimus. eli vaatia jäännöstä maksamalla kaikki velat ja velvoitteet. Yhtiöllä ei ole lakisääteistä velvoitetta maksaa osakkeenomistajille. Sijoittamattoman salkun lisääminen pääomaan vähentää yrityksen riskiä, mutta se myös rajoittaa yrityksen mahdollisuuksia käyttää rahaa mahdollisiin sijoituksiin.

Vipuvaikutteiset vs

Alla on kuuden parhaan eron velaton ja velaton:

Keskeiset erot vipuvaikutteisten vs.

Kuten jo tiedämme, molemmat Leveraged vs Unveveraged ovat keskeisiä komponentteja, jotka eroavat luonteeltaan. Keskustelemme avainerosta Leveraged vs Unleveraged.

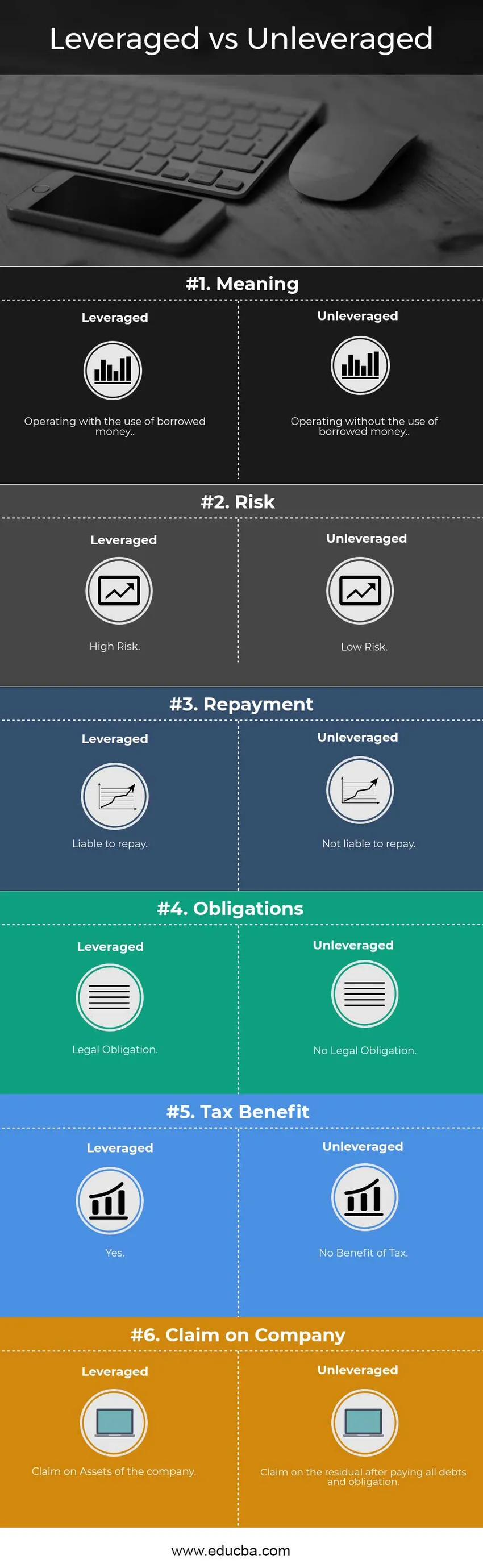

- Yhtiö voidaan luokitella lainavakuudeksi, jos se toimii lainatun rahan avulla. Yhtiö, joka toimii ilman lainattua rahaa, voidaan luokitella sellaiseksi, jolla on velaton salkku.

- Vipuvaikutteista salkkua voidaan pitää suurena riskinä, koska tappion tapauksessa yritys on velvollinen maksamaan korot lainanantajalle lainatusta rahasta. Vähävaikutteisen salkun tapauksessa riskin katsotaan olevan pieni, koska yritys ei ole velvollinen maksamaan takaisin tappion yhteydessä

- Vipuvaikutteinen salkku tukee yritystä kokonaispääoman kasvattamisessa ja jopa tarjoaa yritykselle mahdollisuuden hyödyntää mahdollisuutta lainatuista varoista saatavalla rahalla. Sijoittamattomalla salkolla tarkoitetaan kuitenkin sitä, että yritys käyttää vain sijoittajien sijoittamaa pääomaa yhtiön perustamisen aikana tai kun sijoittajat lisäävät yhtiöön varoja tai ostavat yhtiön osakkeita, tämä rajoittaa pääoman ja rahan saatavuuden mahdollisiin sijoituksiin.

- Leveraged-lainan tapauksessa yrityksellä on laillinen velvollisuus maksaa takaisin lainanantajille. Lainanantajana voivat olla pankit, jotka ovat myöntäneet termiinlainaa tai joukkovelkakirjalainoja, tai etuoikeusosakkaat. Yhtiö on velvollinen maksamaan heille jopa menetyksen yhteydessä. Yhtiöllä ei ole lakisääteistä velvollisuutta maksaa pääomaosakkeita takaisin sijoittamattomasta salkusta. Yhtiöstä riippuu täysin, haluavatko ne maksaa osingon osakkeenomistajille.

- Vipuvaikutteinen salkku tarjoaa verovelvollisuuden yritykselle, koska maksettava vero lasketaan maksettuaan korkoa termiineille, joukkovelkakirjalainoille tai joukkovelkakirjalainoille, mikä pienentää maksettavan veron määrää. Yrityksellä, jolla ei ole sijoitusvakuutta, ei ole tällaista hyötyä.

- Vipuvaikutteinen salkku tarjoaa lainanantajille etuuden omaisuusvaatimuksista ensin maksukyvyttömyystapauksissa. Lainanantajalle maksetaan lainattu summa ensin, jos yritys ilmoittaa konkurssiin. Yrityksen on selvitettävä lainattu määrä, vaikka ne olisivat myyneet omaisuudensa. Jos yrityksellä on sijoittamaton salkku, myös osakkeenomistajat ovat vaatineet, mutta jäljellä olevaa. eli vaatia jäännöstä maksamalla kaikki velat ja velvoitteet. Maksukyvyttömyystapauksissa yrityksen on maksettava pääoman omistajille maksettuaan kaikki velvoitteet.

- Vipuvaikutteinen salkku voi olla yhdistelmä omaa pääomaa kiinteähintaisiin rahastoihin. Kiinteähintaiset rahastot voivat olla termilainaa, joukkovelkakirjalainoja, joukkovelkakirjalainoja tai etuoikeusosakkaita. Sijoittamatta omaisuuserää on vain pääoma. Oma pääoma voi olla pääoma, jonka sijoittajat ovat sijoittaneet yhtiön perustamisen aikana, tai joku muu ostaa yhtiön osakkeita.

Head to Head -vertailut velaton vs. velaton

Alla on korkein vertailu vipuvaikutteisten vs.

| Vipuvaikutteisen vs. velaton vertailun perusta |

velkarahalla |

Unleveraged |

| merkitys | Toiminta lainatun rahan käytöllä. | Toiminta ilman lainattua rahaa. |

| Riski | Suuri riski | Pieni riski |

| takaisinmaksu | Palautusvelvollinen | Ei maksa takaisin |

| Velvollisuudet | Laillinen velvoite | Ei oikeudellista velvoitetta |

| Veroedut | Joo | Ei veroetua |

| Vaatimus yrityksestä | Saamiset yhtiön varoista | Vaatii jäännöstä maksettuasi kaikki velat ja velvoitteet |

Leveraged vs Unleveraged - Viimeiset ajatukset

Kun olet lukenut yllä olevat tiedot, voimme helposti erottaa Leveraged vs Unleveraged. Vipuvaikutuksella voi olla hyvä vaihtoehto lisätä yrityksen kokonaispääomaa, mutta sen pitäisi olla alle yrityksen maksukyvyn. Yhtiöllä on useita tapoja valita velaton salkku. Jos yrityksellä on hyvä lopputulos, eli kannattava ja jolla on kyky maksaa takaisin lainanantajalle, heidän tulisi sisällyttää velaton salkku, koska se tarjoaa veroesteen yritykselle. Tämä riippuu myös riskinoton kyvystä, jos yritys ei ole riskinhaltija, niin se valitsee Velaton salkun. Molemmilla on edut ja haitat; Yrityksen on valittava se vaatimustensa mukaisesti analysoituna molemmat näkökohdat.

Jos olet kiinnostunut rahoituksesta ja haluat työskennellä finanssisektorilla tulevaisuudessa, sinun pitäisi tietää ero Leveraged vs Unleveraged välillä. Tämä on rahoituksen tärkein aihe, jota käytetään kustannusanalyysiin ja projektien arviointiin ja strategian toteuttamiseen pitkällä tähtäimellä.

Suositellut artikkelit

Tämä on opas korkeimpaan eroon Leveraged vs Unleveraged välillä. Tässä keskustellaan myös Leveraged vs Unleveraged-avaineroista infografien ja vertailutaulukon kanssa. Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- FCFF vs FCFE

- CFA vs. CA

- Inflaatio vs. korot

- Osake vs. vaihtoehdot

- Leveraged-vuokrasopimuksen rakenne ja ominaisuudet