Retentioasteen kaava (sisällysluettelo)

- Retentio-suhteen kaava

- Retentioasteen laskin

- Säilytyssuhteen kaava Excelissä (Excel-mallilla)

Retentio-suhteen kaava

Osakeomistajat sijoittavat yritykseen, joka voi maksaa takaisin osingoilla ja myyntivoitoilla. Yritystä analysoitaessa on aina hyvä tutkia, kuinka paljon yritys maksaa osinkoa sijoittajilleen ja kuinka paljon se pitää käytössään. Osinko antaa sijoittajalle välitöntä rahaa, kun taas yhtiön hallussa oleva raha sijoitetaan uudelleen liiketoimintaan, joka tuottaa suuremman tuoton pitkällä tähtäimellä. Tämän pidätyssuhteen ymmärtäminen auttaa paljon.

Retentio-suhteen määritelmä ja kaava

Pysyvyysaste, jota kutsutaan myös plowback -suhteeksi, on tärkeä taloudellinen parametri, joka mittaa voittojen tai ansioiden lukumäärää, joka lisätään kertyneisiin voittovaroihin (varauksiin) tilikauden lopussa. Yksinkertaisesti sanottuna pidätysaste on prosenttiosuus nettotuloksista, jotka yritys pidättää ja joita ei jaeta osinkoina sijoittajille tilikauden lopussa.

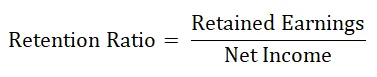

Pidätysaste lasketaan vähentämällä tilikauden voitot jaetut osingot (osingonjakovero mukaan lukien) tilikauden tuloksesta ja jakamalla erotus tilikauden voitolla.

Yllä olevan yhtälön laskuri laskee vuoden aikana pidetyt tulot, koska yritys pitää kaikki yhtiön voitot, joita ei jaeta osinkoina sijoittajille tilikauden aikana. Edellä mainittua kaavaa voitaisiin yksinkertaistaa kirjoittamalla lukulaite niin, että vuoden voitto jaettuna nettotuloilla.

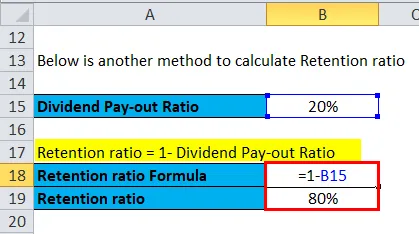

Pidätysaste voidaan laskea myös, jos tiedämme osingon maksusuhteen.

Esimerkkejä retentioasteen kaavasta

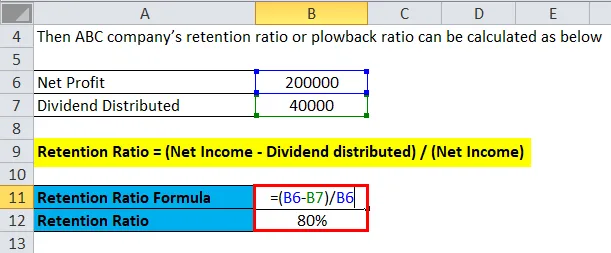

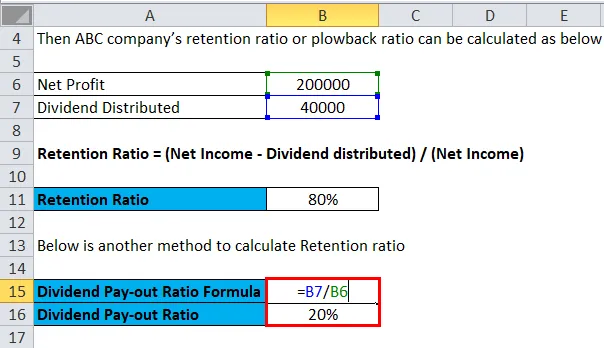

ABC Company ansaitsi tilikauden aikana 200 000 dollaria nettotulosta ja päätti jakaa osakkeenomistajilleen 40 000 dollaria osinkoja.

Voit ladata tämän säilytyssuhdemallin täältä - säilytyssuhdemalliSeuraavat laskelmat osoittavat, kuinka retentiosuhde tai aukaisusuhde lasketaan.

- Pidätyssuhde = (nettotulot - osinko jaettu) / (nettotulot)

- Retentioaste = (200 000–40 000 dollaria) / 200 000 dollaria

- Retentioaste = 80%

Tai,

- Osingonjakosuhde = 40 000/200 000

- Osingonjakosuhde = 20%

- Pidätyssuhde = 1 - osinkojen maksusuhde

- Retentioaste = 1 - 20%

- Retentioaste = 80%

Kuten huomaat, ABC-yhtiön säilytysaste on 80 prosenttia. Toisin sanoen ABC pitää 80 prosenttia voitoistaan yhtiössä ja vain 20% nettotuloksesta jaetaan osakkeenomistajille osinkoina. 80% nettotuloksesta pidätetään liiketapahtumiin, joissa liiketoiminta on kasvuvaiheessa ja tulevaa kasvua varten tarvitaan enemmän pääomaa. Vaikka yksi suhde ei riitä päätelmiin, analyytikon tai sijoittajan on tutkittava muita parametreja kasvun saavuttamiseksi.

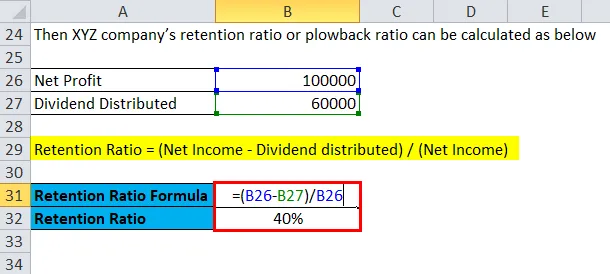

Yhtiön XYZ: n nettotulos tilikaudella FY 2019 oli 100 000, ja johto päätti jakaa osakkeenomistajilleen 60 000 osinkoa (osingonjakovero mukaan lukien).

Sitten XYZ-yhtiön retentio-suhde tai aurattu-suhde voidaan laskea alla olevan kaavan avulla -

| Nettotulo | 100000 |

| Jaettu osinko | 60000 |

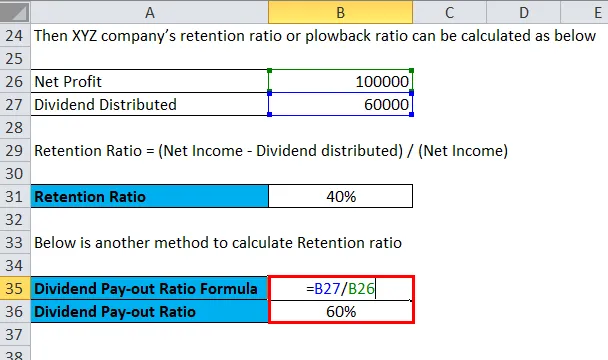

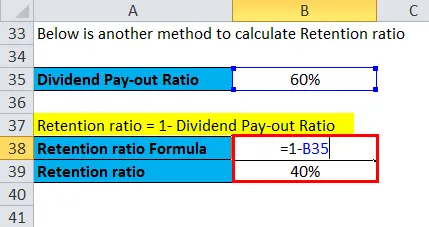

- Osingonjakosuhde = 60 000/100 000

- Osingonjakosuhde = 60%

- Retentio-suhde = 1 - 60%

- Retentio-suhde = 40%

Sama voidaan laskea laskemalla kaavaan suorat arvot

- Pidätyssuhde = (nettotulot - osinko jaettu) / (nettotulot)

- Retentio-suhde = (100 000–60 000 dollaria) / 100 000 dollaria

- Retentio-suhde = 40%

Yhtiö XYZ pidättää 40% kokonaistuloksesta ja jakaa 60% voitosta. Sitä voidaan pitää signaalina hitaasta kasvusta yrityksen liiketoimintaan tai yritys ei tarvitse enemmän rahaa tulevaa kasvuaan varten.

Retentio-suhteen kaavan selitys

Koska yritysten on pidettävä osa tai koko osa nettovoitostaan toiminnan jatkamiseksi ja kasvamiseksi, sijoittajat käyttävät tätä suhdetta ennustaakseen, missä yritykset sijaitsevat lähitulevaisuudessa. Aikuiset yritykset alkavat jakaa osinkoa, kasvavat yritykset yrittävät pitää mahdollisimman paljon voittoa polttaakseen yrityksen tulevaa kasvua.

Suurin osa teknologiayrityksistä antoi harvoin osinkoja, koska nämä yritykset halusivat sijoittaa uudelleen liiketoimintaansa ja jatkaa kasvuaan hyvällä vauhdilla. Aivan päinvastoin pätee vakiintuneille yrityksille, kuten General Electric. General Electric jakaa osinkoa vuosittain osakkeenomistajilleen.

Korkeampia pidätyssuhteita ei aina pidetä sijoittajien kannalta hyväinä, koska tämä tarkoittaa, että yritys ei anna paljon osinkoja. Se voi myös tarkoittaa, että osakekurssi nousee jatkuvasti yrityksen kasvunäkymien vuoksi. Tämä suhde auttaa ymmärtämään eroa ansaintakannan ja kasvukannan välillä.

Retentio-suhteen kaavan tulkinta

Tämä on yksi tärkeistä taloudellisista mittareista, koska se osoittaa, kuinka paljon yritys sijoittaa uudelleen omaan toimintaansa. Ilman johdonmukaista sijoitusastetta yhtiön kasvu olisi täysin riippuvainen velkojien ja sijoittajien rahoituksesta. Yhtiön kasvavalla radalla pidetään enimmäismäärää kertyneiden voittojen ansiosta tulevaa kasvua varten. Joten, tällaisten yritysten säilytysaste on korkeampi, joskus se saattaa koskea jopa 100%. Toisaalta kypsässä vaiheessa olevat yritykset eivät tarvitse paljon rahaa kasvuun, joten nämä yritykset jakavat rahaa sijoittajille osinkoina ja pidättävät vähemmän voitosta. Tämä voidaan koskea 100% osingonjakoon jaetusta voitosta.

Säilytyssuhde osoittaa myös johdon asenteen antaa sijoittajille takaisin. Vähemmän pidätyssuhde on myös osoitus vähemmän sijoitusmahdollisuuksista samassa liiketoiminnassa.

Yksinkertaisin sanoin pidätyssuhde on täysin päinvastainen kuin osingonmaksusuhde, koska se osoittaa, kuinka paljon voittoa rahaa yritys päättää pitää omalla pankkitilillä. taas osingonjako-osuus osoittaa prosenttiosuuden voitosta, jonka yritys päättää jakaa osakkeenomistajilleen. Osingonjakosuhde pienentää kertyneitä voittoja, kun taas plowback-suhde tai pidättämisaste kasvattaa kertyneitä voittoja.

Tulevaisuuden kasvupotentiaali ja pidättämisaste ovat niin paljon yhteydessä toisiinsa, että tulevaisuuden kasvunopeus voidaan laskea yrityksen oman pääoman tuoton ja pidätyssuhteen tuloksena.

Retentioasteen kaavalaskin

Voit käyttää seuraavaa retentioastelaskuria

| Voittovarat | |

| Nettotulot | |

| Retentio-suhteen kaava | |

| Retentio-suhteen kaava | = |

|

|

Säilytyssuhteen kaava Excelissä (Excel-mallilla)

Tässä teemme saman esimerkin Excel-muodossa olevasta retentioasteen kaavasta. Se on erittäin helppoa ja yksinkertaista. Sinun on annettava kaksi syöttöä eli nettotulot ja osingot jaettu

Voit helposti laskea retentioasteen käyttämällä kaavaa mukana olevassa mallissa.

Voimme laskea retentioasteen kaavan avulla

Pidätysaste voidaan laskea myös, jos tiedämme osingon maksusuhteen. voimme saada osinkojen maksusuhteen vähentämällä osingonjako nettotuottoista.

Sitten voimme laskea pidätysasteen osingon maksusuhteen arvosta.

Alla on toinen esimerkki. Voimme laskea retentioasteen kaavan avulla

Pidätysaste voidaan laskea myös, jos tiedämme osingon maksusuhteen. saamme osingon maksusuhteen vähentämällä osingonjako nettotuottoista.

Sitten voimme laskea pidätysasteen osingon maksusuhteen arvosta.

Suositellut artikkelit

Tämä on opas retentioasteen kaavaan. Tässä keskustellaan sen käytöstä käytännön esimerkien kanssa. Tarjoamme sinulle myös retentio-suhdelaskurin ladattavalla Excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- 8 tapaa edistää työntekijöiden pidätysprosessia

- Kuinka saada yritysrahoitusjohtajan työpaikkoja

- Johtaminen ja kirjanpito - vertailu

- Suurimmat erot - talous ja rahoitus