Ero rahoitusleasingsopimuksessa vs. käyttöleasingsopimuksessa

Rahoitusleasingsopimus on vuokrasopimus, jossa vuokrattuun omaisuuteen liittyvät edut ja riskit siirretään vuokralle ottajalle siirtämällä omaisuuserä, kun operatiivinen riski, riski ja tuotto jäävät vuokralleantajalle. Vuokranantaja viittaa tässä omaisuuden alkuperäiseen omistajaan, kun taas vuokralleottaja tarkoittaa osapuolta, joka käyttää omaisuutta vuokrasopimusten sijaan. Käyttövuokra ei täytä mitään yllä mainituista ehdoista. kun taas pääomavuokrasopimus on kuin kiinteistön ostaminen lainasopimuksella maksamalla erissä. on vain käyttöleasingsopimus.

Tutkitaan paljon enemmän rahoitusleasingsopimus vs. käyttöleasingsopimus yksityiskohtaisesti:

Jotta vuokrasopimus voidaan luokitella pääomavuokrasopimukseksi, sen on täytettävä jokin neljästä edellytyksestä:

- Omaisuuden siirtyminen vuokralle ottajalle vuokra-ajan loppuun mennessä

- Vuokralleottajalle annetaan optio ostaa omaisuuserä diskontatulla kurssilla suhteessa sen käypään arvoon vuokra-ajan lopussa. Tämä edullinen osto-oikeus määritetään yleensä vuokrasopimuksen alussa

- Leasing-aika on yli 75% hyödykkeen taloudellisesta pitoajasta

- Leasingmaksujen nykyarvo on vähintään 90% vuokratun omaisuuden käyvästä arvosta

Maan vuokrasopimuksessa kuitenkin vain omistusoikeuden siirto tai edullisen oston mahdollisuus (ehdot 1 tai 2) katsottaisiin vuokrasopimukseksi pääomaleasingsopimukseksi.

Jos olet vuokrannut omaisuuden käyttöleasingsopimuksella, sinulla ei ole mahdollisuutta ostaa omaisuuseriä sen elinkaaren lopussa, käytät omaisuutta alle 75% sen tosiasiallisesta pitoajasta ja samoin vuokrasopimusten nykyarvo. on vähemmän kuin 90% omaisuuserän markkina-arvosta. Leasingsopimuksesi kirjanpitokäsittely eroaa pääomaleasingsopimuksesta, kun vuokrattu omaisuus jää taseesta pois ja vuokrasopimukset käsitellään liiketoiminnan kuluina tuloslaskelmassa. Tosiasiassa se on kuin olet ottanut vuokrakiinteistön, kun teet vuokrasopimuksen, kun taas pääomavuokrasopimus on kuin kiinteistön ostaminen lainasopimuksella, jonka maksu suoritetaan erissä.

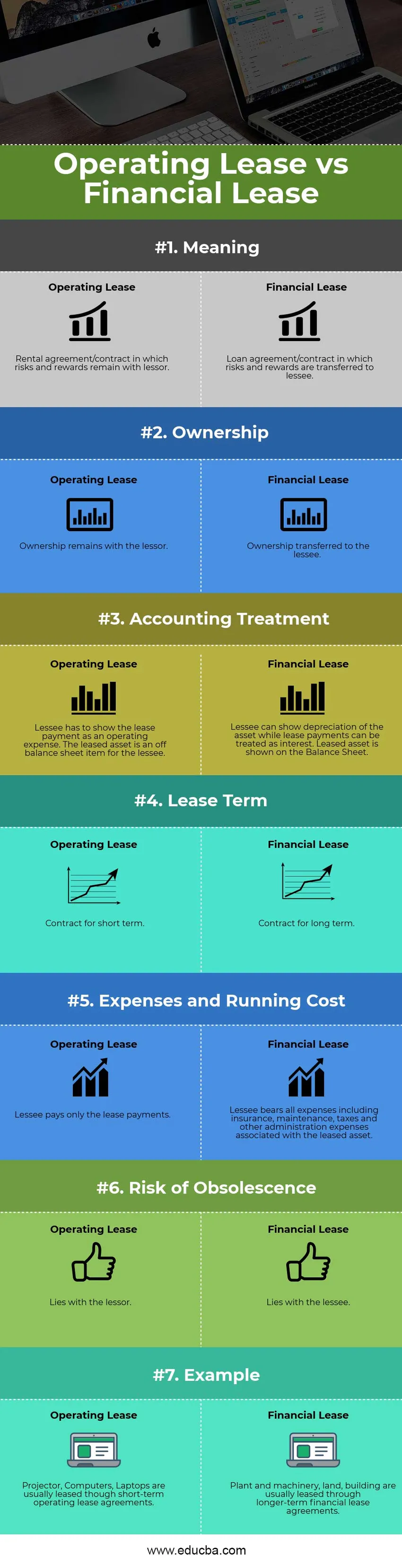

Rahoitusleasing vs. käyttövuokrainfografia

Alla on 7 suosituinta eroa vuokrasopimusten ja rahoitusleasingsopimusten välillä

Keskeinen ero rahoitusleasingsopimuksessa vs. käyttöleasingsopimuksessa

Seuraavassa käsitellään pääasiallista eroa rahoitusleasingsopimuksen ja käyttöleasingsopimusten välillä:

- Rahoitusleasingsopimus on periaatteessa lainasopimus, jossa vuokranantaja siirtää omaisuudensa riskit ja edut vuokralleottajalle vastineeksi määräaikaismaksuista. Käyttöleasingsopimus on pohjimmiltaan vuokrasopimus, jossa vuokranantaja antaa vuokralle ottajalle vain oikeuden käyttää omaisuutta siirtämättä riskejä ja hyötyjä tai omaisuuden omistamista.

- Koska rahoitusleasingsopimuksessa harkitaan omistusoikeuden siirtoa, vuokralleottajan on näytettävä omaisuuserä taseessa ja vastaavasti omaisuuden poistot voidaan pitää toimintakuluina. Vuokramaksuja käsitellään rahoituskorkoina, jotka ovat samanlaisia kuin lainasopimus. Käyttöleasing, joka on samanlainen kuin lainasopimus, vuokralleottaja näyttää leasingmaksut toimintakuluina, kun taas vuokranantaja näyttää omaisuuden ja poistot kirjanpidossaan. Siten vuokralleottaja voi vuokrasopimuksessa pitää taseensa "kevyenä" sopimuksen kautta

- Rahoitusleasingsopimuksessa vuokralleottajalla on oikeus käyttää omaisuutta yli 75% omaisuuden arvioidusta taloudellisesta pitoajasta, kun taas vuokrasopimuksessa omaisuutta käytetään paljon lyhyemmäksi ajaksi

- Rahoitusleasing tarjoaa verovähennyksen poistoista ja vuokrasopimuksista rahoituskuluina vuokralleottajalle, kun taas Käyttöleasing tarjoaa verovähennyksen vuokramaksuista vain vuokralleottajalle

- Rahoitusleasingsopimuksella vuokralleottajalla on mahdollisuus ostaa omaisuus alennetulla hinnalla sopimuskauden lopussa, kun taas vuokralleottajalla ei ole tällaista optiota vuokralaiselle.

- Vuokralle ottaja ei voi peruuttaa rahoitusleasingsopimusta vuokra-ajanjakson aikana, kun taas vuokralleottaja voi peruuttaa käyttöleasingsopimuksen pääkauden aikana.

Head to Head -vertailu rahoitusleasingsopimuksesta vs. käyttöleasingsopimukseen

Ohessa on korkein vertailu rahoitusleasingsopimuksesta käyttöleasingsopimukseen

| Rahoitusleasingin ja käyttöleasingsopimuksen vertailun perusteet | Käyttövuokraus | Rahoitusleasing |

| merkitys | Vuokrasopimus, jossa riskit ja edut pysyvät vuokranantajan kanssa | Lainasopimus / sopimus, jossa riskit ja edut siirretään vuokralaiselle |

| omistaminen | Omistus säilyy vuokranantajalla | Omistus siirtyi vuokralaiselle |

| Kirjanpitohoito | Vuokralaisen on näytettävä vuokramaksu toimintakuluna. Vuokrattu omaisuus on taseen ulkopuolinen erä vuokralaiselle | Vuokralainen voi osoittaa omaisuuserän poistot, kun taas vuokramaksuja voidaan pitää korkoina. Vuokrattu omaisuus esitetään taseessa |

| Vuokrasopimus | Lyhytaikainen sopimus | Pitkäaikainen sopimus |

| Kulut ja juoksevat kustannukset | Vuokralainen maksaa vain vuokrat. | Vuokralainen maksaa kaikki kulut, mukaan lukien vakuutukset, ylläpito, verot ja muut vuokrattuun omaisuuteen liittyvät hallintokulut |

| Vanhenemisriski | Makaa vuokranantajan kanssa | Makaa vuokralaisen kanssa |

| esimerkki | Projektori, tietokoneet, kannettavat tietokoneet vuokrataan yleensä lyhytaikaisin käyttöleasopimuksin | Koneet ja koneet, maa ja rakennus vuokrataan yleensä pitkäaikaisilla rahoitusleasingsopimuksilla |

Rahoitusleasing vs. vuokrasopimus - lopulliset ajatukset

Käyttöleasingsopimukset tarjoavat yrityksille suuremman joustavuuden, koska ne voivat korvata tai päivittää vuokrattuja laitteita useammin. Lisäksi omistusoikeuden siirtäminen ei merkitse vanhenemisen riskiä. Kirjanpitokäsittelyt ovat myös yksinkertaisempia käyttöleasingsopimuksissa, kun taas hallinto- ja ylläpitotoimet ovat paljon vähemmän.

Pääomavuokraus puolestaan tarjoaa vuokralle ottajalle enemmän veroetuja sisällyttämällä kirjanpitoon poistot ja korkokulut. Korkeammassa veroluokassa olevat yritykset tekevät todennäköisemmin pääomaleasingsopimuksia kuin vuokrasopimuksia. Pääomavuokrasopimuksen haittana vuokrasopimukseen verrattuna ovat korkeammat hallintokulut ja ylläpitokustannukset. Pääomaleasingsopimukseen liittyvä jälleenmyyntiriski on myös suurempi, koska vuokralleottajan on varmistettava, että omaisuuserän ostoa koskeva palkkiomaksu on saatavana vuokra-ajan lopussa. Rahoitusleasingsopimukset ovat yleensä yleisempiä suurempien hyödykkeiden, kuten koneiden, koneiden, rakennusten ja maan, tapauksessa. Siksi yritys voi vaatimuksesta ja verotilanteesta riippuen valita rahoitusleasingsopimuksesta vai käyttöleasingsopimuksesta.

Suositellut artikkelit

Tämä on ollut opas taloudellisen vuokrasopimuksen ja käyttöleasingsopimuksen välillä. Täällä keskustellaan myös rahoitusleasingsopimuksista vs. käyttöleasingsopimusten keskeisistä eroista infografioiden ja vertailutaulukon kanssa. Saatat myös katsoa seuraavia artikkeleita -

- Tulot vs. myynti - kumpi on hyödyllinen

- Lease vs Buy

- Varat vs. velat

- Rahapolitiikka vs. finanssipolitiikka

- Tulot vs. tulot

- Liikevaihto vs. voitto: tuntea vertailut