Pääomavarojen hinnoittelumallikaava (sisällysluettelo)

- Kaava

- esimerkit

- Laskin

Mikä on pääomavarojen hinnoittelumallikaava?

Termi ”pääoman omaisuuserien hinnoittelumalli” viittaa kaavaan, joka määrittelee suhteen arvopaperin odotettavissa olevan tuoton ja systemaattisen riskin välillä. Toisin sanoen, kaava käyttää periaatteessa systemaattista riskiä laskeakseen vakuuden odotetun tuoton. Pääomaomaisuuden hinnoittelumallin kaava voidaan johtaa lisäämällä riskitön tuottoprosentti arvopaperi- ja markkinariskipreemian beetatuotteeseen (= markkinatulo - riskitön korko).

Kaava pääomavarojen hinnoittelumallille

R e = R f + β * (R m – R f )

missä,

- R e = Odotettu tuottoaste

- Rf = riskitön tuottoaste

- β = turvallisuuden beeta

- R m = Markkinatuotto

Esimerkkejä pääomavarojen hinnoittelumallikaavasta (Excel- mallilla )

Otetaan esimerkki ymmärtää pääomavarojen hinnoittelumallin laskenta paremmin.

Voit ladata tämän pääomahinnan hinnoittelumallin Formula Excel -mallin täältä - Pääomahyödykkeiden hinnoittelumallin Formula Excel -mallin.Pääomavarojen hinnoittelumallikaava - esimerkki 1

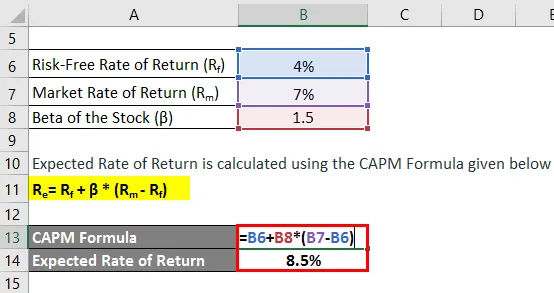

Otetaan esimerkiksi Phil, joka on äskettäin ostanut osakkeita 5000 dollarin arvosta. Nyt hän huomasi, että markkinoiden odotetaan tuotettavan 7 prosenttia seuraavan vuoden aikana 7 prosenttia, kun taas 10 vuoden valtion velkasitoumukset käyvät kauppaa 4 prosentilla vuodessa. Hänen ostamien osakkeiden beeta on 1, 5 markkinoihin verrattuna. Laske Phil: n odotettu tuottoprosentti pääomaomaisuuden hinnoittelumallin perusteella.

Ratkaisu:

Odotettu tuottoprosentti lasketaan alla annetulla CAPM-kaavalla

Re = Rf + β * (Rm - Rf )

- Odotettu tuottoprosentti = 4% + 1, 5 * (7% - 4%)

- Odotettu tuottoprosentti = 8, 5%

Pääoman ehtoihin perustuvan hinnoittelumallin perusteella Phil odottaa odottavansa 8, 5%: n tuoton osakekannasta.

Pääomavarojen hinnoittelumallikaava - esimerkki 2

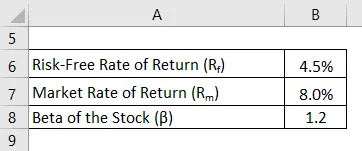

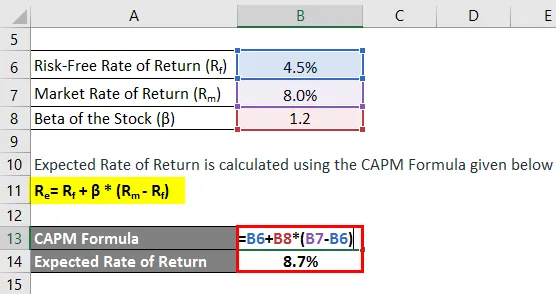

Otetaan toinen esimerkki, jossa sijoittaja oli ostanut eräitä osakkeita vuosi sitten. Tuona aikana kokonaismarkkinat ovat kasvaneet 8%, kun taas hänen ostamiensa osakkeiden tuotto on ollut 9%. Asiaa koskevat 10 vuoden valtion velkasitoumukset käyvät kauppaa 4, 5 prosentilla vuodessa. Hankittujen osakkeiden beeta on 1, 2, verrattuna markkinoihin, ts. Osake on markkinoita vaarallisempi. Sijoittaja haluaa arvioida, tuottivatko osakekannasta riittävä tuotto riskitasonsa perusteella. Auta sijoittajaa laskemaan odotettu tuottoprosentti pääomaomaisuuden hinnoittelumallin perusteella.

Ratkaisu:

Odotettu tuottoprosentti lasketaan alla annetulla CAPM-kaavalla

Re = Rf + β * (Rm - Rf )

- Odotettu tuottoprosentti = 4, 5% + 1, 2 * (8, 0% - 4, 5%)

- Odotettu tuotto = 8, 7%

Pääomavarojen hinnoittelumallin ja osakkeiden tietyn riskitason perusteella osakkeiden odotettu tuotto on 8, 7%, kun taas sijoittajan todellinen tuotto on 9, 0%. Siksi sijoitus on tuottanut riittävän tuoton ylittääkseen odotetun tuoton.

CAPM-kaavan selitys

CAPM-kaava voidaan johtaa käyttämällä seuraavia vaiheita:

Vaihe 1: Ensin määritetään markkinoilla vallitseva riskitön tuottoaste. Tyypillisesti valtion arvopapereista tai valtion velkasitoumuksista saatua tuottoa käytetään korvaamattomana tuottoprosenttina, koska näillä arvopapereilla katsotaan olevan vähimmäisriski. Sitä merkitään Rf .

Vaihe 2: Määritä seuraavaksi laajemmilla markkinoilla odotettavissa oleva tuottoprosentti tietyn vertailukohdan perusteella, joka voi olla osakemarkkinaindeksi. Sitä merkitään R m .

Vaihe 3: Seuraavaksi lasketaan arvopaperin markkinariskipreemio vähentämällä riskitön tuottoaste (vaihe 1) markkinoilta odotettavissa olevalta tuottoprosentilta (vaihe 2). Sitä voidaan pitää ylimääräisenä tuotona, jonka sijoittaja odottaa ylittävän riskitöntä korkoa, jotta voidaan korvata sijoittaminen suhteellisen riskialttiimpaan arvopaperiin.

Markkinariskipreemio = R m - R f

Vaihe 4: Määritä seuraavaksi arvopaperi beeta sen suhteellisen liikkeen perusteella suhteessa markkinoihin tai mihin tahansa vertailuindeksiin. Pohjimmiltaan se on osaketuottojen volatiliteetin mitta, joka lasketaan arvioimalla sen hintavaihtelu suhteessa kokonaismarkkinoilla havaittuun liikkeeseen. Sitä merkitään β.

Vaihe 5: Lopuksi CAPM-kaava voidaan johtaa lisäämällä riskitön tuottoaste (vaihe 1) arvopaperin beeta-tuotteeseen (vaihe 4) ja markkinariskipreemioon (vaihe 3), kuten alla esitetään.

Re = Rf + β * (Rm - Rf )

Pääomavarojen hinnoittelumallin relevanssi ja käyttö

Rahoitusanalyytikon näkökulmasta on tärkeää ymmärtää pääomavarojen hinnoittelumallin käsite, koska sitä voidaan soveltaa laajasti rahoitusalalla. Yksi sen ensisijaisista sovelluksista sisältää oman pääoman kustannusten laskemisen, jota lopulta käytetään pääoman painotetun keskimääräisen kustannuksen (WACC) laskemiseen. Lisäksi WACC itsessään on yleisesti käytetty, joka sisältää taloudellisen mallinnuksen, nykyarvon laskemisen diskonttaamalla tulevat kassavirrat, yrityksen arvon ja oman pääoman arvon määrittämisen.

Pääomavarojen hinnoittelumallin laskin

Voit käyttää seuraavaa pääomavarojen hinnoittelumallin kaavan laskinta

| Rf (%) | |

| β | |

| R m (%) | |

| Re | |

| Re = Rf + (β X (Rm - Rf )) |

| 0 + (0 X (0 - 0)) = 0 |

Suositellut artikkelit

Tämä on opas pääomaomaisuuden hinnoittelumallikaavaan. Tässä keskustellaan siitä, kuinka pääomavarojen hinnoittelumalli voidaan laskea yhdessä käytännön esimerkkien kanssa. Tarjoamme myös Capital Asset Pricing Model -laskurin ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Pääomakustannusten laskeminen esimerkkien avulla

- Kuinka laskea aktivointiaste?

- Esimerkkejä riskipreemailikaavasta

- Opas voittomarginaalin kaavaan