Osa - 6

Viimeisessä opetusohjelmassamme olemme ymmärtäneet terminaalien pistokokein. Tässä artikkelissa keskustelemme yrityksen pääomarakenteen pääsisällöstä.

Kuten edellisessä osassa keskusteltiin, DCF vaatii diskonttauskoron. Diskonttauskorko on liiketoiminnalle ja teollisuudelle ominaisen riskin, ennakoitujen kassavirtojen epävarmuuden asteen ja oletetun pääomarakenteen funktio. Yleensä diskonttokorot vaihtelevat yritysten ja toimialojen välillä. Mitä suurempi epävarmuus arvioidusta kassavirrasta on, sitä korkeampi on sopiva diskonttokorko ja sitä alhaisempi kassavirtojen nykyarvo on.

Otetaan pääomarakenne vuosikertomuksesta

Diskonttauskoron laskemiseksi vaadimme oman pääoman ja velan osuutta pääomarakenteessa käyttämällä ABC-esimerkkiä. Pääomarakenteen laskentaa varten ABC: n vuosikertomukset ovat toimittaneet meille seuraavat alaviitteistä seuraavat velat ja pääomaan liittyvät erät.

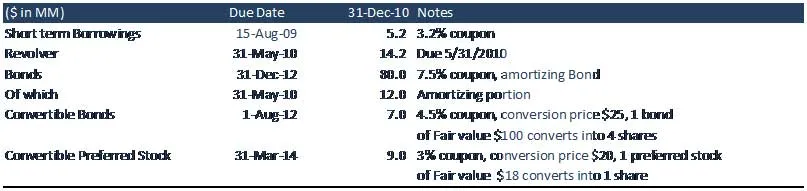

ABC-yhtiön pääomataulukko on alla olevan taulukon mukainen.

Yrityksen pääomarakenteen ymmärtäminen

Lyhytaikaiset lainat:

Lyhytaikaiset lainat ovat tili, joka näkyy yhtiön taseen lyhytaikaisten velkojen osassa. Tämä tili koostuu yritykselle mahdollisesti syntyneistä veloista, jotka erääntyvät yhden vuoden kuluessa. Tämän tilin velka koostuu yleensä yrityksen ottamista lyhytaikaisista pankkilainoista. ABC: n on maksettava 5, 2 miljoonaa dollaria vuoden sisällä korkoineen (kuponki) 3, 2%.

Revolveri

Vaihtuva luotto on luototyyppi, jolla ei ole kiinteää määrää maksuja, toisin kuin eräluotto. Esimerkkejä kuluttajien käyttämistä korkohyvityksistä ovat luottokortit tai luottolimiitit. Yritysten luottolimiittejä käytetään tyypillisesti likviditeetin tarjoamiseen yrityksen päivittäisissä operaatioissa. Yhtiö ABC: n yhteydessä heillä on ennakkohyväksytty lainajärjestely jopa 30 miljoonaa dollaria, mutta ABC on saanut pankista vain 14, 2 dollaria.

Suositellut kurssit

- Sulautumien mallinnuskurssit

- Ciplan luotonhallintaohjelma

- Koulutussektorin luottotutkimuksen koulutus

- FMCG-sektorin luottotutkimuksen sertifiointikoulutus

Revolver- lainan tyypilliset ominaisuudet

- Lainanottaja voi käyttää tai nostaa varoja ennalta hyväksyttyyn luottolimiittiin saakka.

- Käytettävissä olevan luoton määrä vähenee ja kasvaa, kun varoja lainataan ja sitten maksetaan takaisin.

- Luottoa voidaan käyttää toistuvasti.

- Lainanottaja suorittaa maksuja vain tosiasiallisesti käyttämänsä tai nostettujen määrien ja korkojen perusteella.

- Lainanottaja voi maksaa takaisin ajan kuluessa (jollei vähimmäismaksuvaatimuksista muuta johdu) tai kokonaan milloin tahansa.

- Joissakin tapauksissa lainanottajan on maksettava maksu lainanantajalle kaikesta rahasta, joka on purettu revolverissa. tämä pätee erityisesti yritysten pankkilainojen luottolimiitteihin

joukkovelkakirjat

Joukkovelkakirjalaina on velkakirja, jossa valtuutettu liikkeeseenlaskija velkaa omistajille velan ja velkaehdon ehdoista riippuen velvollisuus on maksaa korkoa (kuponki) ja / tai maksaa takaisin pääoma myöhemmin, nimeltään maturiteetti. . Joukkovelkakirjalaina on muodollinen sopimus lainatun rahan palauttamiseksi korkoineen kiintein väliajoin. Yhtiö ABC on ottanut 80 miljoonan dollarin lainan, josta ABC: n on palautettava joukkovelkakirjalainan lyhennysosa eli 12 miljoonan dollarin takaisinmaksu vuoden sisällä.

- Pitkäaikainen = 80 dollaria - 12 dollaria = 68 dollaria (maturiteetti yli vuosi)

- Lyhytaikainen = 12 miljoonaa dollaria (lyhennysosa, takaisinmaksu)

Vaihtovelkakirjalainat

Vaihtokelpoinen joukkovelkakirjalaina on sellainen joukkovelkakirjalaina, jonka haltija voi muuntaa liikkeeseenlaskijan yhtiön kantaosakkeiksi tai samanarvoisiksi käteisvaroiksi sovittuun hintaan. Se on hybridivakuus, jolla on velka- ja osakemaisia ominaisuuksia. Vaikka sillä on tyypillisesti matala kuponkikorko, instrumentti tuottaa lisäarvoa vaihtoehdon avulla muuttaa joukkovelkakirjalaina osakkeiksi ja osallistua siten yhtiön oman pääoman arvon edelleen kasvuun. Sijoittaja saa potentiaalisen lisäyksen muuntamisesta omaksi pääomaksi suojaten samalla negatiivista kassavirtaa kuponkimaksuilta. ABC: n vaihtovelkakirjalainojen nimellisarvo on 100 dollaria ja kuponkikorko 4, 5% (korkokulut). Vaihtohinta on 25 dollaria, mikä tarkoittaa, että jokainen joukkovelkakirjalaina muutetaan 4 osakkeeksi.

Suorat suositut varastot

Etuosakkeet, joita kutsutaan myös etuoikeutetuiksi osakkeiksi, on erityinen osakevakuus, joka muistuttaa sekä oman pääoman että velkainstrumentin ominaisuuksia ja jota yleensä pidetään hybridi-instrumenttina. Ensisijaiset osakkeet ovat ylemmän tason (eli ylemmän tason) kuin tavalliset osakkeet, mutta ne ovat toissijaisesti velkakirjojen alaisia.

Suosituilla osakkeilla ei yleensä ole äänioikeutta, mutta ne voivat olla etusijalla kantaosakkeisiin osinkojen maksamisessa ja selvitystilassa. Suosituimmassa osakkeessa voi olla osinko, joka maksetaan ennen osinkojen maksamista kantaosakkaille.

Kumulatiiviset vs. ei-kumulatiiviset suositut kannat

Edullinen osake voi olla joko kumulatiivinen tai ei-kumulatiivinen. Kumulatiivinen etuoikeutettu osake vaatii, että jos yritys ei maksa osinkoa tai määrää, joka on alle ilmoitetun koron, sen on suoritettava se myöhemmin. Osinkoja kertyy jokaisen kuluneen osinkojakson aikana, joka voi olla neljännesvuosittain, puolivuosittain tai vuosittain. Kun osinkoa ei ilmoiteta ajallaan, sanotaan, että osinko on ”siirretty” ja kaikki kumulatiivisen osakkeen maksetut osingot ovat erääntyneitä osinkoja. Osaketta, jolla ei ole tätä ominaisuutta, kutsutaan ei-kumulatiiviseksi tai suoraksi ensisijaiseksi osakkeeksi, ja kaikki osingot menetetään ikuisesti, ellei niitä ilmoiteta.

Vaihdettavat suositut osakkeet

Nämä ovat edullisia liikkeeseenlaskuja, joiden haltijat voivat vaihtaa ennalta määrätyn määrän yhtiön kantaosaketta. Vaihto voi tapahtua milloin tahansa sijoittajan valitseman vaihtohinnan mukaan. Kyseessä on yksisuuntainen kauppa, joten kantaosaa ei voi muuttaa takaisin paremmiksi.

ABC: ssä edullisen osakkeen nimellisarvo (FV) on 18 dollaria. Jokainen ensisijainen osake muunnetaan yhdeksi kantaosakkeeksi vaihtohintaan 20 dollaria.

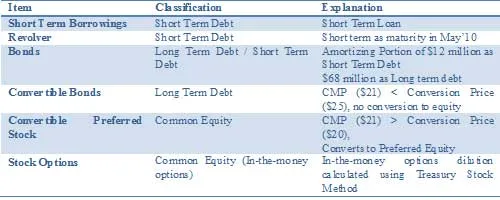

Avain WACC: n oikeaan saamiseen on saada pääomarakenne oikein. Siksi meidän on luokiteltava pääomataulukko velan ja oman pääoman näkökulmasta.

Yhteenveto luokittelusta velaksi ja omaksi pääomaksi

Mitä seuraavaksi

Tässä artikkelissa olemme ymmärtäneet yrityksen pääomarakenteen. Seuraavassa artikkelissamme ymmärrämme vaihtovelkakirjojen ominaisuudet. Siihen asti, onnellinen oppiminen!

Suositellut artikkelit

Tässä on artikkeleita, joiden avulla saat lisätietoja yksityiskohtaisesta pääomarakenteesta, joten käy vain linkin läpi.

- Kuinka käyttää DCF Excel -yhteenvetoa

- Hämmästyttävä opas osakepääomasta

- Vaihtovelkakirjalainat

- Upea opas terminaalin arvosta

- Erot pitkäaikaisen ja lyhytaikaisen myyntivoiton välillä

- Osingot vs myyntivoitot Kumpi on parempi?

- Yksinkertaistettu käyttöpääoma oletuksia käyttämällä