Ero eläke ja annuiteetti

Eläke ja eläke on rahoitusjärjestelmä tai suunnitelma eläkkeelle siirtymisen jälkeen. Markkinoilla on saatavana monia eläkejärjestelmiä, ja niillä kaikilla on sama tavoite auttaa säästää rahaa ja tarjota sinulle tuloja vanhempana.

Keskustelemme yksityiskohtaisesti Eläke vs.

eläke

Eläke on muuta kuin rahan määrä, joka maksetaan säännöllisesti henkilölle, joka on jäänyt eläkkeelle tietyn iän saavuttamisen vuoksi. Eläkerahastoa ylläpitää ja työnantaja yleensä perustaa työntekijöille. Kun työntekijä työskentelee, työnantaja suorittaa vakuutusmaksun eläkerahastoon ja tämän vuoksi työntekijän ei tarvitse huolehtia säästöistä työskennellessään. Työnantajan kanssa ei tarvitse tehdä sopimusta, jos työntekijällä on eläke-työnantaja maksaa sen eläkkeelle siirtyessään. Joten se on pitkän aikavälin säästösuunnitelma, jossa henkilölle maksetaan verohelpotuksia eläketilille maksetusta rahasta.

elinkorko

Annuiteetti ei ole muuta kuin vakuutustuotteita ja saat sen allekirjoittamalla sopimuksen vakuutusyhtiön kanssa. Annuiteetissa asiakkaan on ostettava sopimus tietystä määrästä rahaa, jonka asiakkaat rahoittavat joko kertasummana tai määräaikaismaksuna. Vakuutusyhtiö sijoittaa nämä rahat sijoitusrahastoon, osakekantaan tai joukkovelkakirjalaitaan ansaitakseen tuloja. Asiakas saa säännöllisen maksun annuiteetista sopimuksen mukaan. Se on yksinkertainen sijoitus- ja tuloväline, jonka vakuutusyhtiö sijoittaa annuiteetin osakemarkkinoille.

Head to Head -vertailu eläke- ja annuiteetista (infografia)

Alla on seitsemän tärkeintä eroa Pension Annuity -tason välillä

Keskeiset erot eläke- ja eläkkeiden välillä

Sekä Eläke vs. Annuiteetti ovat suosittuja valintoja markkinoilla; keskustelemme joistakin eläkkeiden ja annuiteetin suurimmista eroista.

- Annuiteetti on rahoitusjärjestelmä, joka maksaa tietyn määrän käteisvaroja tietyn ajanjakson ajan, kun taas eläke on vanhuuseläke, joka maksaa käteisensä palvelusta jäätyään.

- Eläkemäärä maksetaan vasta eläkkeelle siirtymisen jälkeen, kun taas eläkemäärän saamiseksi henkilön ei tarvitse odottaa eläkkeelle.

- Yksi tärkeimmistä eroista on, että eläkkeen määrä riippuu kokonaismäärästä, jonka henkilö on ansainnut uransa aikana, kun taas eläkkeen määrä riippuu rahan määrästä, jonka henkilö on sijoittanut vuodessa.

- Kuka tahansa voi ostaa eläkejärjestelmää vakuutusyhtiöltä, kun taas henkilö ei voi eläkkeellä, työnantaja tarjoaa sen työntekijöille osana työntekijän etuuksia.

- Eläkettä saava henkilö muutetaan yleensä perhe-eläkkeeksi hänen kuolemansa jälkeen, kun taas eläke maksetaan yksinhenkilölle ja yhteistilille.

- Eläkevakuutusta käytetään yleisesti rahoitusmarkkinoilla, kun taas eläkerahastoa ei käytetä yleisesti rahoitusmarkkinoilla.

- Annuiteetin suuri etu on, että henkilö avataan annuiteetti, kun taas eläketilin avaa työnantaja eikä työntekijä tai henkilö.

- Eläketilillä on vähemmän avoimuutta verrattuna eläkejärjestelmään, koska henkilö ei hoita eläkettä päivittäin.

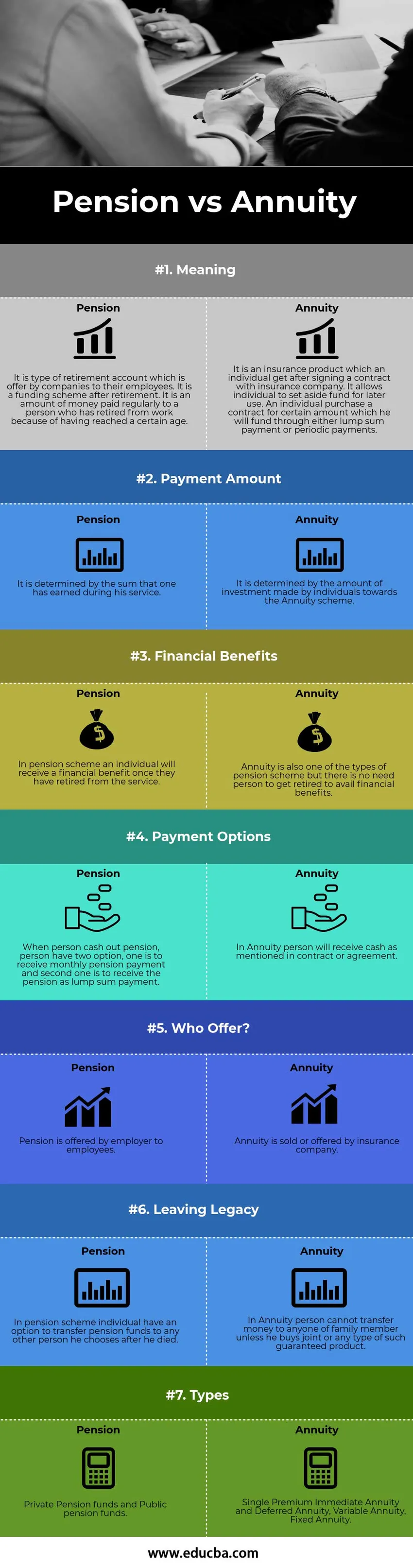

Eläke ja annuiteetti vertailutaulukko

Tarkastellaan 7 parhaan vertailua eläkevakuutuksen ja annuiteetin välillä

| Eläkevakuutuksen ja annuiteetin vertailun perusteet | eläke | elinkorko |

| merkitys | Se on eräänlainen eläketili, jota yritykset tarjoavat työntekijöilleen. Se on rahoitusjärjestelmä eläkkeelle siirtymisen jälkeen. Se on rahasumma, joka maksetaan säännöllisesti henkilölle, joka on jäänyt töihin tietyn iän saavuttamisen vuoksi. | Se on vakuutustuote, jonka henkilö saa allekirjoitettuaan sopimuksen vakuutusyhtiön kanssa. Sen avulla ihmiset voivat varata rahaston myöhempää käyttöä varten. Yksittäinen ostaa tietyn summan sopimuksen, jonka hän rahoittaa joko kertasuorituksena tai määräaikaismaksuna. |

| Maksun määrä | Se määräytyy summan perusteella, jonka henkilö on ansainnut palvelunsa aikana. | Se määräytyy yksilöiden annuiteettijärjestelmään tekemien sijoitusten määrän perusteella. |

| Taloudelliset edut | Eläkejärjestelmässä henkilö saa taloudellista etua, kun hän on jäänyt eläkkeelle palvelustaan. | Annuiteetti on myös yksi eläkejärjestelmän tyypeistä, mutta henkilölle ei tarvitse jäädä eläkkeelle taloudellisten etujen saamiseksi. |

| Maksuvaihtoehdot | Kun henkilö ansaitsee eläkettä, henkilöllä on kaksi vaihtoehtoa: yksi on saada kuukausittainen eläkemaksu ja toinen on saada eläke kertasuorituksena. | Annuiteetissa henkilö saa rahaa sopimuksessa mainitulla tavalla. |

| Kuka tarjoaa? | Työnantaja tarjoaa eläkkeen työntekijöille. | Vakuutusyhtiö myy tai tarjoaa annuiteetin. |

| Jätetään perintö | Eläkkeessä eläkejärjestelmän henkilöllä on mahdollisuus siirtää eläkekassia jokaiselle henkilölle, jonka hän valitsee kuolemansa jälkeen. | Annuiteettihoidossa henkilö ei voi siirtää rahaa kenellekään perheenjäsenelle, ellei hän osta yhteistä tai minkäänlaista tällaista taattua tuotetta. |

| Tyypit | Yksityiset eläkerahastot ja julkiset eläkerahastot. | Yhden palkkion välitön annuiteetti ja viivästynyt annuiteetti, muuttuva annuiteetti, kiinteä annuiteetti. |

Johtopäätös - Eläke vs.

Joten analyysistä on selvää, että molemmat eläke ja annuiteetti ovat yleinen tulolähde ja molemmat ovat hyödyksi henkilölle, mutta annuiteetin ja eläkkeen välillä on kuitenkin useita eroja. Eläke on eläketili, jonka työnantaja tarjoaa työntekijälle työnantajan eduksi, ja eläkemaksu on vakuutustuote, jonka henkilö saa ostamalla sopimuksen. Annuiteetti on rahoitusvarallisuus, joka maksaa tietyn määrän rahaa tietyn ajanjakson ajan, ja eläke on etu, jonka henkilö saa, kun hän on jäänyt eläkkeelle (ikärajan täyttämisen jälkeen) työstä. Eläkemäärä lasketaan kokonaismäärällä, jonka henkilö on ansainnut työuransa aikana, ja että työnantaja sijoittaa rahat, ja annuiteettisumma lasketaan rahalla, jonka henkilö on sijoittanut eläketiliin tai järjestelmään. Vakuutusyhtiö sijoittaa annuiteettirahaa sijoitusrahastoon, osakekantaan ja joukkovelkakirjalainaan. Annuiteetilla on yksi mahdollisista haitoista, että siitä aiheutuu ylimääräisiä palkkioita, koska vakuutusyhtiö sijoittaa rahaa osakemarkkinoille, joten he perivät joitain palkkioita rahan ylläpidosta.

Suositellut artikkelit

Tämä on opas eläkkeiden ja annuiteetin suurimpaan eroon. Täällä keskustellaan myös eläke- ja annuiteetti-avaineroista infografien ja vertailutaulukon kanssa. Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja.

- Hedge- ja sijoitusrahastojen tärkeimmät erot

- Enkeli-sijoittaja vs. riskipääoma

- Kustannusten ja kulujen vertailu

- Suurimmat erot velan ja pääoman suhteen