Ero varojen ja velkojen välillä

Resurssi, joka on yksityishenkilön / yksikön tai maan omistama ja jolla on taloudellista arvoa ja josta resurssista voidaan saada hyötyä tulevaisuudessa, tunnetaan varoina. Hyödyn aikataulusta riippuen omaisuuserät voidaan edelleen jakaa kahteen ryhmään eli lyhytaikaisiin ja pitkäaikaisiin varoihin. Varat, joiden hyödyt / tulot voivat syntyä yhden vuoden sisällä, tunnetaan lyhytaikaisina varoina, ja kaikki hyödyt, joita organisaatiolla on pitkän ajanjakson tai yli vuoden ajan, kutsutaan pitkäaikaisiksi tai kiinteiksi varoiksi. Esimerkiksi käteisvaroja, laskusaatavia tai pankkitililimiittejä voidaan käyttää toimikaudeksi yhden vuoden kuluessa, joten ne ovat lyhytaikaisia varoja, kun taas maa, rakennus, koneet, liikearvo säilyvät useita vuosia ja niiden hyötyjä voidaan hyödyntää useamman kuin yhden vuoden ajan ja siten ne kuuluvat käyttöomaisuuden luokkaan. Jälleen 'liikearvo' tai 'patentit' tai 'tekijänoikeudet' eivät ole fyysisiä hyödykkeitä, eikä niitä voida nähdä tai koskea, joten ne kuuluvat ryhmään 'Aineettomat hyödykkeet'.

Toisaalta velat ovat velkoja tai tappioita, joita yritys / henkilö kantaa liiketoiminnan aikana. Velat voidaan luokitella myös lyhytaikaisten ja pitkäaikaisten perusteella aikataulun perusteella. Pitkäaikaisiin velkoihin velvoitteet, jotka ovat yleensä yli vuosi, tunnetaan pitkäaikaisina velkoina, esimerkiksi - Pitkäaikaiset lainat, Osakkeenomistajien rahasto, Laskennalliset verovelat, Pitkäaikaiset varaukset jne. Toisaalta kun yritys lyhytaikaisista rahoitusvelvoitteista, joita kutsutaan lyhytaikaisiksi veloiksi kuten lyhytaikaiset lainat, ostovelat muut lyhytaikaiset velat, lyhytaikaiset varaukset jne.

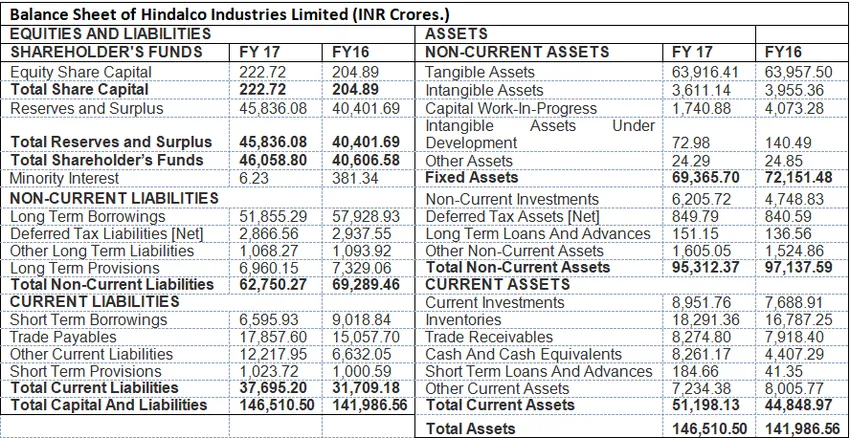

Varojen ja velkojen muoto: Seuraava esimerkki näyttää taseen muodon, jossa kaikki varat ja velat esitetään.

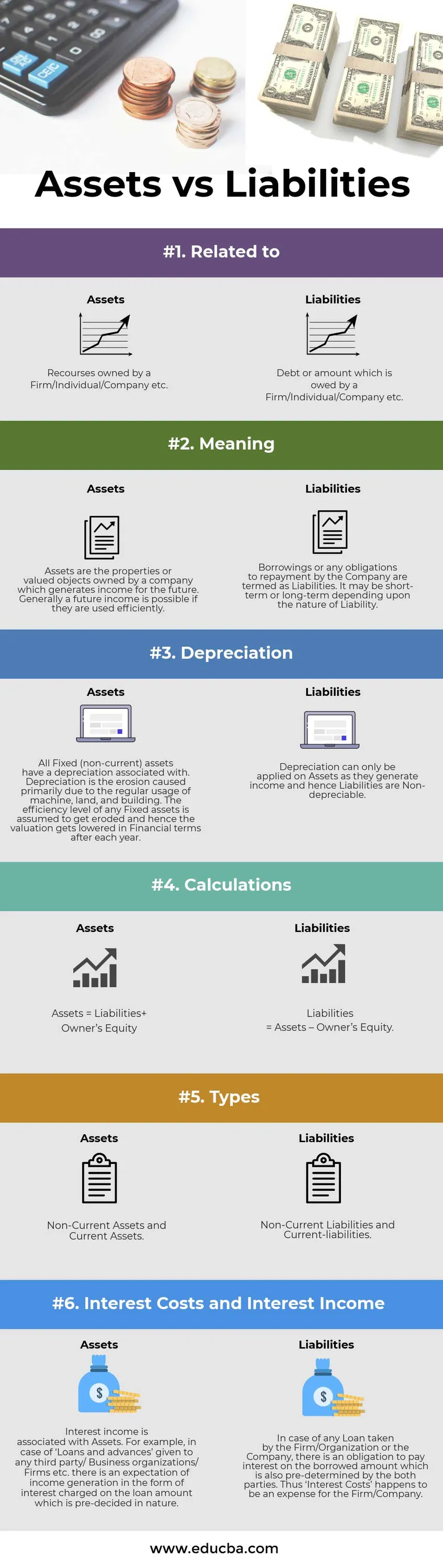

Varat vs. velat infografiset tiedot

Alla on kuusi tärkeintä omaisuuserien ja velkojen välistä eroa

Tärkeimmät erot varojen ja velkojen välillä:

Omaisuuserien ja velkojen välillä on suuri ero, joka osoitetaan seuraavasti:

- Taloudellisessa kirjanpidossa velat tarkoitetaan velkaa tai lainaa vastaavan määrän maksamista tulevaisuudessa. Toisaalta omaisuuserät ovat resursseja, jotka vastaavat yrityksen tulevista tuloista.

- Omaisuuserät yhdistetään poistoihin tai toisin sanoen ne ovat 'poistokelpoisia esineitä ', koska tietty prosenttiosuus kokonaisarvosta vähennetään joka vuosi. Velat ovat luonteeltaan poistumattomia.

- Taseformaatissa varat esitetään oikealla puolella, kun taas velat esitetään muodon vasemmalla puolella.

- Varat voidaan luokitella kahteen tyyppiin. Lyhytaikaiset (lyhytaikaiset tai vähemmän kuin yksi vuosi) ja pitkäaikaiset (yli vuosi). Toisaalta velat voidaan luokitella lyhytaikaisiin ja pitkäaikaisiin velkoihin.

- Raskaan lainanoton ja vähemmän osakkeenomistajan omaa pääomaa kutsutaan yritykselle epäterveeksi. Toisaalta pienemmät lainanotto- ja korkeammat varannot osoittavat omaisuuserien kannattavuuden ja tehokkaan käytön sekä toiminnan tehokkuuden. Varoja sitä vastoin tulisi käyttää asianmukaisesti, jotta käyttöomaisuuden kirjanpitoarvo pysyy samana ja hyvän tahdon (aineettomat hyödykkeet) tulisi kasvaa, mikä osoittaa toiminnan tehokkuuden.

Pääomasta toisiinsa verrattu omaisuuserät vs. velat

Alla on omaisuuserien ja velkojen vertailutaulukko

| Varojen ja velkojen vertailun perusta | varat | Velat |

| Liittyen | Yrityksen / yksityishenkilön / yrityksen omistamat resurssit | Yrityksen / yksityishenkilön / yrityksen omistama velka tai määrä |

| merkitys | Omaisuuserät ovat kiinteistöjä tai arvostettuja esineitä, jotka omistavat tulevaisuutta varten tuloja tuottava yritys. Tulevaisuuden tulot ovat yleensä mahdollisia, jos niitä käytetään tehokkaasti. | Yhtiön lainoja tai mahdollisia takaisinmaksuvelvoitteita kutsutaan velkoiksi. Se voi olla lyhytaikainen tai pitkäaikainen vastuun luonteesta riippuen. |

| arvonalennus | Kaikilla kiinteillä (pitkäaikaisilla) omaisuuserillä on poistot. Poistot ovat eroosioita, jotka johtuvat pääasiassa koneiden, maan ja rakennusten säännöllisestä käytöstä. Kaikkien käyttöomaisuushyödykkeiden hyötysuhteen oletetaan heikentyvän, ja siten arvostus alenee taloudellisella tasolla kunkin vuoden jälkeen. | Poistoja voidaan soveltaa vain omaisuuseriin, koska ne tuottavat tuloja, joten velat eivät ole poistot. |

| laskelmat | Varat = velat + oma pääoma | Velat = omaisuuserät - oma pääoma. |

| Tyypit | Pysyvät ja lyhytaikaiset varat | Pitkäaikaiset velat ja lyhytaikaiset velat |

| Korkokustannukset ja korkotulot | Korkotuotot liittyvät omaisuuseriin. Esimerkiksi kolmansille osapuolille / yritysorganisaatioille / yrityksille jne. Myönnettävien lainojen ja ennakkomaksujen tapauksessa odotetaan tulojen syntymistä lainan määrästä veloitetun koron muodossa, joka on ennalta päätetty luonteeltaan. | Jos yritys / organisaatio tai yritys ottaa lainaa, velvollisuus on maksaa korkoa lainatulle määrälle, jonka molemmat osapuolet ovat myös ennalta määrittäneet. Siten 'korkokustannukset' sattuvat olemaan kulu yritykselle / yritykselle. |

Varat vs. velat - lopulliset ajatukset

Varat ja velat ovat taseen osa, joka heijastaa yhtiön taloudellista tilaa tietyllä ajanjaksolla. Yrityksen terveys näkyy, kun tehdään yrityksen poikkileikkausanalyysi.

Suositeltava artikkeli

Tämä on opas kuuden suurimman eron välillä omaisuuserien ja velkojen välillä. Otetaan tässä erät varojen ja velkojen välillä esimerkkien, infografioiden ja vertailutaulukon kanssa. Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Korko vs. vuosikorkoerot

- Vaihdettu rahasto vs sijoitusrahasto

- Lease vs Rent vertailu

- Ostaminen vs Leasing