Ero FCFF: n ja FCFE: n välillä

FCFF on kassavirta, joka on käytettävissä harkinnanvaraisesti jaettavaksi kaikille yrityksen sijoittajille, sekä pääoma että velka, maksamalla käteisellä liittyvät toimintakulut ja investoinnit. Koska korkomaksuja tai vipuvaikutuksia ei oteta huomioon laskettaessa FCFF: tä, tätä toimenpidettä kutsutaan myös katkaisemattomaksi kassavirtaksi. FCFE on harkinnanvarainen kassavirta, joka on käytettävissä vain yrityksen omistajille. Tämä on jäljellä oleva kassavirta, joka on jäljellä kaikkien taloudellisten velvoitteiden ja pääomavaatimusten täyttämisen jälkeen. Täten korkomaksut tai velan takaisinmaksut otetaan huomioon laskettaessa FCFE: tä.

Tutkitaan paljon enemmän FCFF vs. FCFE yksityiskohtaisesti:

Perinteisesti osakkeita analysoidessaan sijoittajat ovat keskittyneet mittareihin, kuten käyttökate, netto. Vaikka nämä mittarit ovat merkittäviä kaupankäyntiyrityksille, tarkempi mittari yrityksen tuloksesta on vapaa kassavirta (FCF), jota käytetään diskontatun kassavirran menetelmässä (DCF). FCF vaihtelee mittareista, kuten käyttökate, käyttökate tai nettotulot, koska edellisestä jätetään muihin kuin käteisvaroihin liittyvät kulut ja vähennetään ylläpidon edellyttämät investoinnit. FCF on myös saanut näkyvyyttä osinkojen diskonttausmallia vastaan, varsinkin kun kyse on osingonjakoyhtiöistä.

FCH

Vapaalla kassavirralla tarkoitetaan rahaa, joka sijoittajilla on käytettävissä toiminta- ja sijoituskustannusten maksamisen jälkeen. Arvioinnissa käytettävät kaksi tyyppiä ilmaisia kassavirtamittareita ovat vapaa kassavirta yritykselle (FCFF) ja vapaa kassavirta omaan pääomaan (FCFE).

Yleensä puhuttaessa vapaasta kassavirrasta tarkoitamme FCFF: tä. FCFF lasketaan yleensä mukauttamalla liikevoittoa liiketaloudellisten kulujen sekä kiinteän ja käyttöpääoman sijoitusten perusteella.

FCFF = Operatiivinen liiketulos - verot + poistot / poistot (ei-käteisvarat) - kiinteät investoinnit - nettokäyttöpääoman lisäys

Vaihtoehtoisia laskentamenetelmiä ovat:

FCFF = Liiketoiminnan rahavirta (kassavirtalaskelmasta) + korkokulut oikaistuna veroilla - kiinteät investoinnit

FCFE

FCFF = nettotulot + verokorjatut korkokulut + muut kuin käteisvarat - kiinteät investoinnit - nettokäyttöpääoman lisäys

Kun teemme DCF: ää FCFF: llä, saamme yrityksen arvon diskonttaamalla kassavirrat painotetulla keskimääräisellä pääomakustannuksella (WACC). Tässä kaikkien pääoman lähteiden kustannukset sisällytetään diskonttokorkoon, koska FCFF ottaa huomioon yrityksen koko pääomarakenteen.

Koska tähän kassavirtaan sisältyy vipuvaikutuksen vaikutus, sitä kutsutaan myös velkaantuneeksi kassavirtaksi. Siten, jos yrityksellä on yhteinen pääoma ainoana pääoman lähteenä, sen FCFF ja FCFE ovat yhtä suuret.

FCFE lasketaan yleensä mukauttamalla verojen jälkeinen operatiivinen liiketulos muihin kuin käteisvaroihin, korkokuluihin, pääomasijoituksiin ja nettovelkojen takaisinmaksuihin.

FCFE = Liikevoitto EBIT- Korot- Verot + Poistot / Poistot (ei-käteisvarat) - Kiinteät investoinnit - Verkkopääoman ja nettovelan takaisinmaksun lisäys

Missä nettovelan takaisinmaksu = pääoman takaisinmaksu - uuden velan liikkeeseenlasku

Vaihtoehtoisia laskentamenetelmiä ovat

FCFE = liiketoiminnan rahavirta - kiinteät investoinnit - nettovelan takaisinmaksut

Kun teemme DCF: ää FCFF: llä, saamme oman pääoman arvon diskonttaamalla kassavirrat oman pääoman kustannuksilla. Tässä yhteydessä vain oman pääoman kustannuksia pidetään diskonttokorkona, koska FCFE on vain osakkeenomistajille jäljellä oleva määrä.

FCFF vs FCFE Infographics

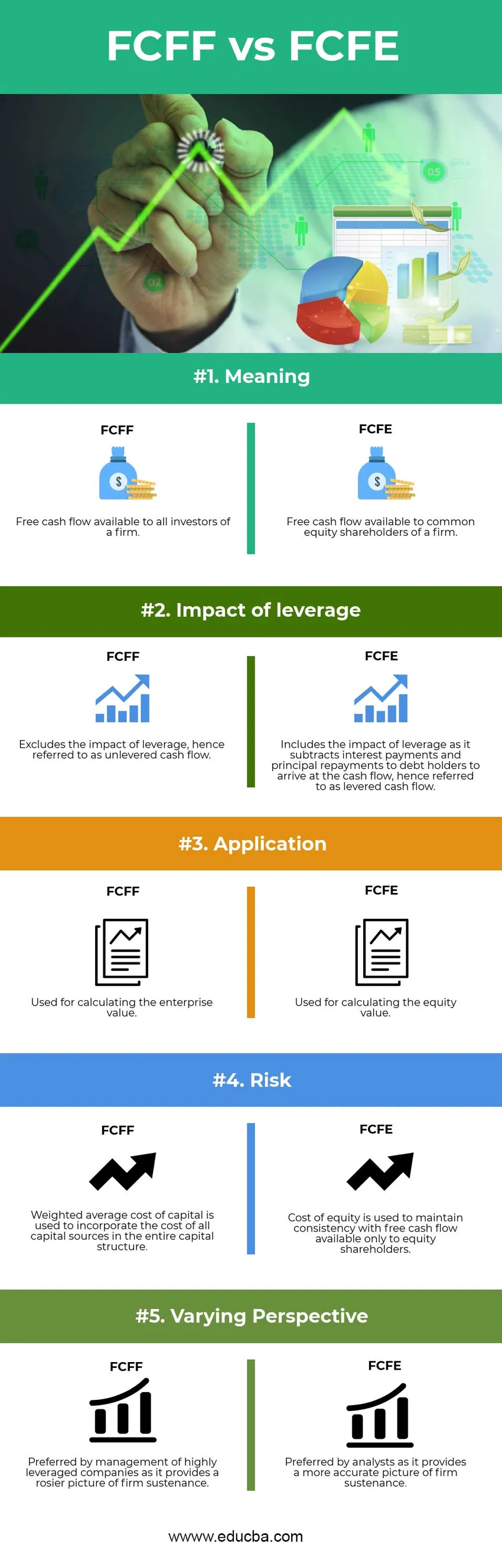

Alla on 5 parhainta eroa FCFF: n ja FCFE: n välillä

Keskeiset erot FCFF: n ja FCFE: n välillä

Sekä FCFF vs. FCFE ovat suosittuja valintoja markkinoilla; keskustelemme joistakin merkittävistä eroista FCFF: n ja FCFE: n välillä:

- FCFF on summa, joka on jäänyt kaikille yrityksen sijoittajille, sekä joukkovelkakirjojen omistajille että osakkeenomistajille, kun taas FCFE on jäljellä oleva määrä, joka on jäänyt yrityksen kantaosakkeenomistajille.

- FCFF sulkee pois vipuvaikutuksen vaikutuksen, koska se ei ota huomioon taloudellisia velvoitteita saapuessaan jäännöskassavirtaan, ja siksi sitä kutsutaan myös kattamattomaksi kassavirtaksi. FCFE sisältää vipuvaikutuksen vähentämällä nettorahoitusvelvoitteet, joten siihen viitataan kuivatussa kassavirrassa

- FCFF: tä käytetään DCF-arvonmäärityksessä yrityksen arvon tai yrityksen kokonaisarvon laskemiseen. FCFE: tä käytetään DCF: n arvonmäärityksessä laskemaan oman pääoman arvo tai yrityksen sisäinen arvo, joka on käytettävissä kantaosakkeenomistajille

- DCF: n arviointia suoritettaessa FCFF yhdistetään painotettuihin keskimääräisiin pääomakustannuksiin, jotta voidaan varmistaa johdonmukaisuus sisällyttämällä kaikki pääomantoimittajat yrityksen arvonmääritykseen. Sen sijaan FCFE yhdistetään oman pääoman kustannuksiin, jotta voidaan varmistaa johdonmukaisuus sisällyttämällä vain kantaosakkeenomistajien vaatimukset

Head to Head -vertailu FCFF: n ja FCFE: n välillä

Alla on ylin vertailu FCFF: n ja FCFE: n välillä seuraavasti:

| Perusvertailu FCFF: n ja FCFE: n välillä |

FCH |

FCFE |

| merkitys | Yrityksen kaikille sijoittajille on tarjolla ilmainen kassavirta | Yrityksen kantaosakkeenomistajille on tarjolla ilmainen kassavirta |

| Vipuvaikutuksen vaikutus | Ei sisällä vipuvaikutuksen vaikutusta, jota kutsutaan tällöin kattamattomaksi kassavirtaksi | Sisältää vipuvaikutuksen, koska se vähentää koronmaksut ja pääoman takaisinmaksut velanhaltijoille kassavirran saamiseksi, jota kutsutaan tällöin velkaantuneeksi kassavirtaksi |

| hakemus | Käytetään yrityksen arvon laskemiseen | Käytetään oman pääoman arvon laskemiseen |

| Diskonttokorko, jota käytettiin DCF: n arvioinnissa | Pääoman painotettua keskimääräistä kustannusta käytetään sisällyttämään kaikkien pääoman lähteiden kustannukset koko pääomarakenteeseen | Oman pääoman hankintamenoa käytetään pitämään yllä johdonmukaisuutta vain osakeomistajien saatavilla olevan vapaan kassavirran kanssa |

| Vaihteleva näkökulma | Suosii erittäin velkaantuneiden yritysten johtoa, koska se tarjoaa rosier-kuvan yrityksen ylläpidosta | Analyytikoiden suosima, koska se antaa tarkemman kuvan yrityksen ylläpidosta |

Johtopäätös - FCFF vs FCFE

Tässä FCFF vs. FCFE -artikkelissa olemme nähneet, että FCFF on vapaa liiketoiminnan tuottama kassavirta huolehtien kaikista yrityksen ylläpidon edellyttämistä investoinneista, kun kassavirta on kaikkien pääoman tarjoajien käytettävissä, molemmat ja pääoma. Tämä mittari sulkee epäsuorasti huomioon yrityksen taloudellisen vipuvaikutuksen, koska se ei ota huomioon korkoihin ja pääoman takaisinmaksuun liittyviä taloudellisia velvoitteita kassavirran laskennassa. Siksi sitä kutsutaan myös katkaisemattomaksi kassavirtaksi.

FCFE on ilmainen kassavirta, joka on käytettävissä vain yrityksen pääoman omistajille, ja se sisältää rahoituksen vipuvaikutuksen vähentämällä rahalliset velvoitteet kassavirrasta. Siksi sitä kutsutaan myös velattuksi kassavirtaksi. Täten FCFE voidaan laskea myös vähentämällä verokorjatut korkokulut ja nettovelkojen takaisinmaksut FCFF: stä.

Hyvin vipuvaikutteisten yritysten johto mieluummin käyttäisi FCFF: ää esittäessään toimintaansa. On tarkistettava, ettei yrityksellä ole kärsimättä negatiivisesta velkaantuneesta vapaasta kassavirrasta suurten taloudellisten velvoitteiden vuoksi, jotka voivat tehdä yrityksestä kestämättömän pitkällä aikavälillä.

Suositellut artikkelit

Tämä on opas FCFF: n ja FCFE: n väliseen eroon. Tässä keskustellaan myös FCFF vs FCFE-avaineroista infografian ja vertailutaulukon kanssa. Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja

- Kantavarasto vs. suositeltava varastossa

- Budjetti vs. ennuste | Vertailu

- Virheitä alennettuun kassavirtaan

- Osake vs. vaihtoehdot-arvokkaita eroja

- Vapaa kassavirta yrityksellesi

- Osake vs. osakkeet: Mitkä ovat erot

- Kassavirta operatiivisesta suhteesta Määritelmä | esimerkit