Markkina-kirjan suhdekaava (sisällysluettelo)

- Markkina-varaussuhteen kaava

- Esimerkkejä markkinoiden ja kirjan suhteen kaavasta (Excel-mallilla)

- Markkinavaraussuhteen kaavolaskin

Markkina-varaussuhteen kaava

Markkina-arvo on markkinoilla olevien osakkeiden kokonaisarvo. Toisin sanoen se on tietyn yrityksen markkina-arvo tietyllä ajankohtana. Se voidaan laskea seuraavasti:

Markkina-arvo = Osakekohtainen hinta * Osakkeita yhteensä

Toisaalta kirjanpitoarvo on tietyn yrityksen kirjanpitoarvon mukainen arvo. Sillä voidaan ymmärtää osakkeenomistajan oma pääoma tai yhtiön kokonaisvarat vähennettynä kokonaisvelkoilla, aineettomilla hyödykkeillä ja ensisijaisella osakepääomalla. Siksi se voidaan laskea seuraavasti:

Kirjanpitoarvo = Omaisuuserät yhteensä - Kertyneet poistot - Suositeltu osakepääoma - Velat yhteensä

Tai,

Kirjanpitoarvo = Osakkeenomistajien rahastot yhteensä - Suositeltu osakepääoma

Näin ollen on olemassa kaksi kaavaa markkina-kirjanpitoarvon laskemiseksi.

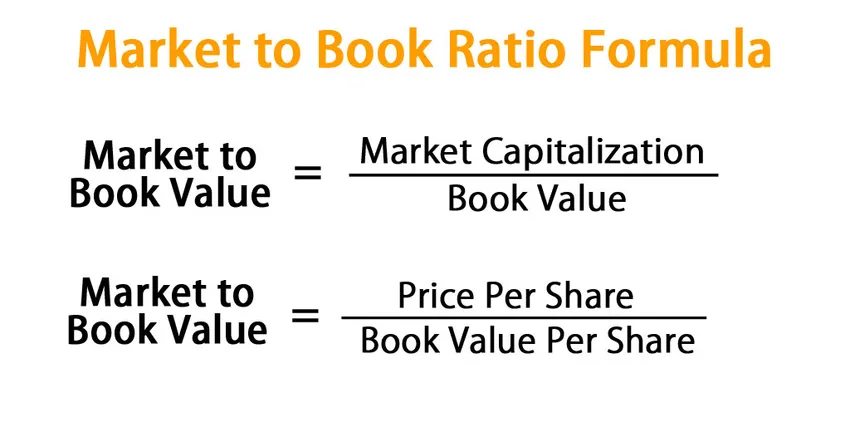

Market to Book Value = Market Capitalization / Book Value

Tai,

Market to Book Value = Price Per Share / Book Value Per Share

Esimerkkejä markkinoiden ja kirjan suhteen kaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtääksesi paremmin markkinoiden ja kirjanpidollisen suhteen laskennan.

Voit ladata tämän Markkinavaraussuhdemallin täältä - MarkkinavaraussuhdemallinMarkkinoiden ja kirjan suhteiden kaava - esimerkki 1

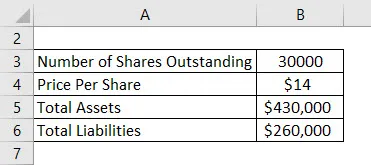

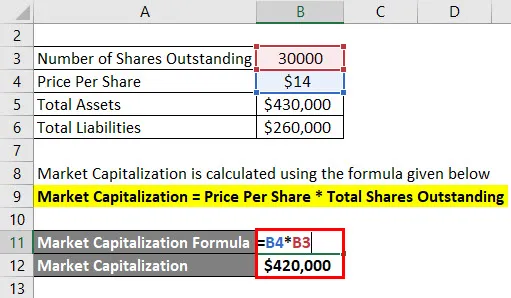

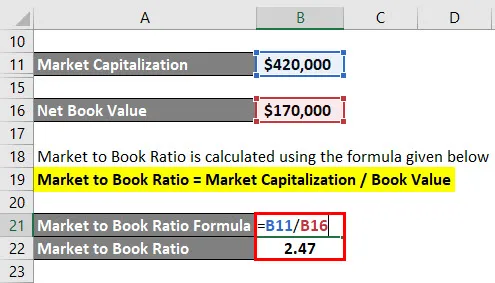

Katso alla yleinen esimerkki yrityksestä ja laske markkina-arvo-suhde.

Markkina-arvo lasketaan alla olevan kaavan avulla

Markkina-arvo = Osakekohtainen hinta * Osakkeita yhteensä

- Markkina-arvo = 14 * 30000 dollaria

- Markkina-arvo = 420 000 dollaria

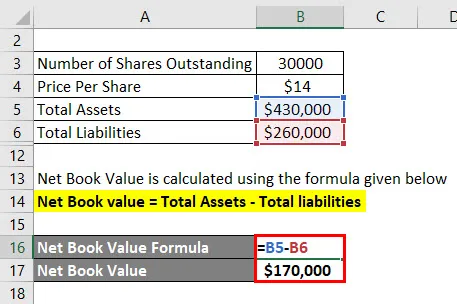

Nettoarvo lasketaan alla olevan kaavan avulla

Nettoarvo = Varat yhteensä - Velat yhteensä

- Nettoarvo = 430 000–260 000 dollaria

- Nettoarvo = 170 000 dollaria

Markkinaosuus kirjanpitoon lasketaan alla olevan kaavan avulla

Markkinasuhde = markkina-arvo / kirjanpitoarvo

- Markkinoiden suhde kirjanpitoon = 420 000 dollaria / 170 000 dollaria

- Markkinasuhde = 2, 47

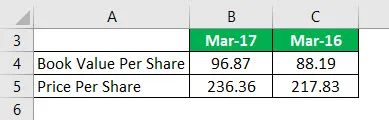

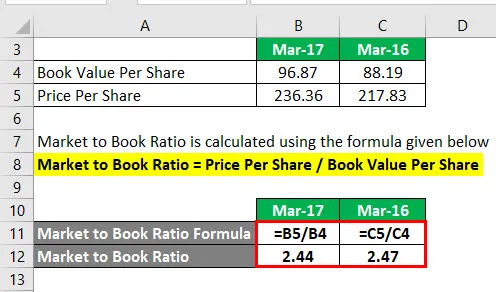

Markkinoiden ja kirjan suhteiden kaava - esimerkki 2

Laske markkina-arvon suhde seuraavista tiedoista.

Markkinaosuus kirjanpitoon lasketaan alla olevan kaavan avulla

Markkinaosuus suhteessa kirjanpitoon = Osakehinta / Osakekohtainen kirjanpitoarvo

Maaliskuuhun 2017

- Markkinoiden suhde kirjanpitoarvoon = 236, 36 / 96, 87

- Markkinasuhde = 2, 44

Maaliskuuhun 2016

- Markkinoiden suhde kirjanpitoarvoon = 217, 83 / 88, 19

- Markkinasuhde = 2, 47

Matalampi kirjanpidollinen suhde auttaa sijoittajia valitsemaan osake tai yritys, johon sijoittaa. Matalampi suhde osoittaa sitä, mikä on yhtiön arvo alhaisempi kuin vuoteen 2017. Vuodesta 2016 vuoteen 2017 yritys on houkutellut enemmän sijoittajia joiden osakkeen hinnan nähdään nousevan.

Korkeampi osakekurssi alennetun tai pienemmän omaisuuserän kanssa tarjoaa todellisuudessa korkeamman tuoton varoille. Se johtuu siitä, että markkinat näkevät kasvumahdollisuuden tai hyviä uutisia yritykselle, ja se vetää osakekurssin nousuun.

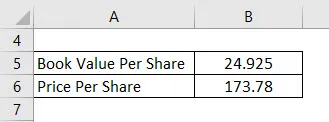

Markkinoiden ja kirjan suhteiden kaava - esimerkki 3

Laske markkina-arvo-suhde seuraavien tietojen perusteella.

Menetelmä # 1

Markkinaosuus kirjanpitoon lasketaan alla olevan kaavan avulla

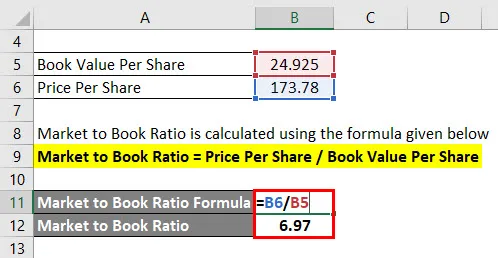

Markkinaosuus suhteessa kirjanpitoon = Osakehinta / Osakekohtainen kirjanpitoarvo

- Markkinoiden suhde kirjanpitoarvoon = 173, 78 / 24, 925

- Markkinasuhde = 6, 97

Menetelmä 2

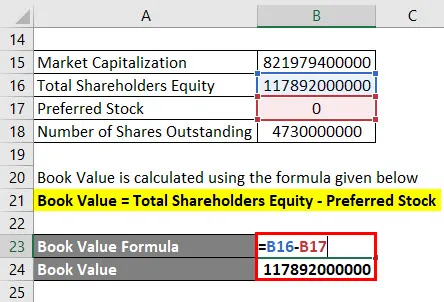

Kirjanpitoarvo lasketaan alla olevan kaavan avulla

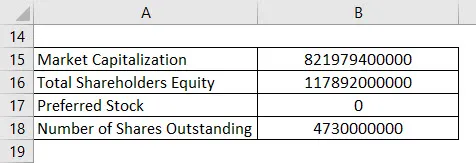

Kirjanpitoarvo = Oma pääoma yhteensä - Preferred Stock

- Kirjanpitoarvo = 117892000000 - 0

- Kirjanpitoarvo = 117892000000

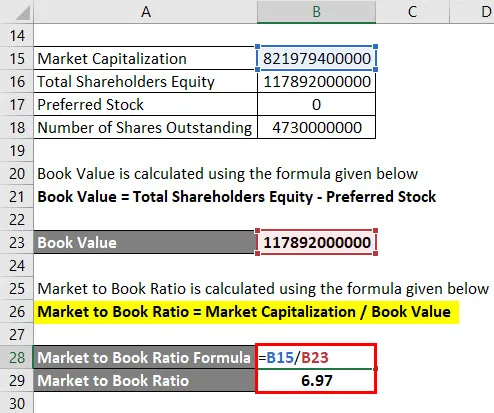

Markkinaosuus kirjanpitoon lasketaan alla olevan kaavan avulla

Markkinasuhde = markkina-arvo / kirjanpitoarvo

- Markkinasuhde = 821979400000/117892000000

- Markkinasuhde = 6, 97

Kaksi tapaa laskea sama suhde on kuvattu yllä yrityksen - Apple Inc. - yrityksen esimerkillä. Ensimmäinen menetelmä näyttää osakekohtaisen datan, ja siten pystymme laskemaan hinnan kirjanpidolliseen suhteeseen. Toinen menetelmä on, kun emme saavu tai käytä osakekohtaisia eriä, joten käytämme markkina-arvoa 31. joulukuuta 2018 päivätystä päivästä ja kokonaisarvoa, joka on osakkeenomistajien kokonaispääoma vähennettynä ensisijainen pääoma.

Selitys

Markkina-kirjanpitoarvo lasketaan jakamalla osakekohtainen nykyinen markkinahinta kirjanpitoarvolla osaketta kohti yrityksen viimeisimmällä vuosineljänneksellä.

Sijoittajat ja muut sidosryhmät käyttävät tätä suhdetta ymmärtääkseen yrityksen suoriutumista tai markkinoiden näkemyksiä yrityksestä ja erityisesti osakekannasta. Sitä käytetään osoittamaan, kuinka paljon omaa pääomaa sijoittajat maksavat jokaisesta nettovarallisuuden arvosta. Se on yksinkertaisesti rahasumma, jonka osakkeenomistaja on velvollinen saamaan, jos yritys asetetaan selvitystilaan.

Markkinoiden merkitys ja käyttö kirjanpidollisen kaavan suhteen

Pienempi markkina-arvo kirjanpitoarvoon verrattuna vertaisiin tai sen aikaisempiin ajanjaksoihin osoittaa, että osake on aliarvostettu. Tämä on hyvä merkki, jossa se voi houkutella yhä enemmän kasvumahdollisuuksia. Korkeampi markkina-arvo kirjanpitoarvoon osoittaa osakkeen yliarvostuksen. Se tarkoittaa, että sijoittajat odottavat johdon tuottavan enemmän lisäarvoa käytettävissä olevista omaisuuseristä.

Monet sijoittajat pitävät tätä suhdetta parempana, koska se tarjoaa suhteellisen vakaan parametrin, jota voidaan verrata osakkeen markkinahintaan. Määrä ja käyttö vaihtelevat toimialoittain. Teollisuudenalat, jotka vaativat enemmän infrastruktuuripääomaa, käyvät pääosin kauppaa alhaisemmilla suhteilla. Markkina-kirjanpidollinen arvo -suhde ei kuitenkaan, kuten suurin osa muista yrityssuhteista, anna mitään tietoa yrityksen kyvystä tuottaa voittoa tai muita etuja sijoittajilleen ja muille sidosryhmille.

Markkinavaraussuhteen kaavolaskin

Voit käyttää seuraavaa Markkinavaraussuhteen laskuria

| Markkina-arvo | |

| Kirjanpitoarvo | |

| Markkina-arvo kirjanpitoarvoon | |

| Markkina-arvo kirjanpitoarvoon | = |

|

|

Suositellut artikkelit

Tämä on opas markkinoiden kirjanpidollisesta suhteesta. Tässä keskustellaan siitä, kuinka laskea markkinoiden suhde kirjanpitoon, sekä käytännön esimerkkejä. Tarjoamme myös Market to Book Ratio -laskurin ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Opas realisoitavan arvon kaavaan

- Esimerkkejä velanhoitokäsittelyn kaavasta

- Laskin sijoitetun pääoman kaavalle

- Kuinka laskea hintajoustavuus?

- Laskuri kertyneille poistokaavoille

- Osakkeet erinomainen kaava

- Poistokaava | Esimerkkejä Excel-mallilla