Mahdollisuuskustannuskaava (sisällysluettelo)

- Mahdollisuuskustannuskaava

- Mahdollisuuskustannuskaavalaskin

- Mahdollisuuskustannuskaava Excelissä (Excel-mallilla)

Mahdollisuuskustannuskaava

Mahdollisuuskustannuksia voidaan kutsua seuraavana parhaana vaihtoehtona tietylle optiolle, joka on toteutettu tai aiot toteuttaa. Se voi olla ulkomainen projektihanke tai tietty vaihtoehto, jonka ihmisryhmä tai yksilö on ottanut henkilökohtaiseen tarkoitukseen tai liiketaloudelliseen tarkoitukseen. Se on hypoteettinen oletus, jota usein mitataan todellisen päätöksen arvon saamiseksi.

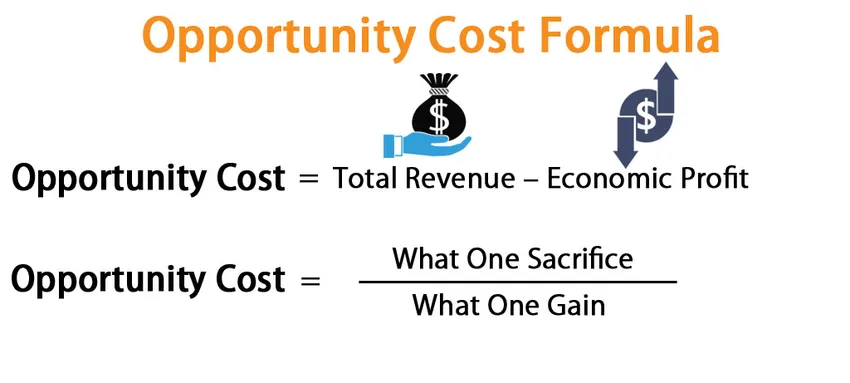

Mahdollisuuskustannusten kaava on:

Opportunity Cost = Total Revenue – Economic Profit

Opportunity Cost = What One Sacrifice / What One Gain

Esimerkkejä mahdollisuuskustannuskaavasta

Otetaan esimerkki ymmärtää mahdollisuuskustannuskaavan laskenta paremmin.

Voit ladata tämän tilaisuuden kustannuskaavan Excel-mallin täältä - tilaisuuden kustannuskaavan Excel-mallinMahdollisuuskustannuskaava - esimerkki 1

Huonekalujen valmistajalle, joka valmistaa ja myy huonekaluja, annettiin kaksi tilausta, joissa hän voi ottaa vain yhden tilauksen. Huonekalujen valmistajan on nyt päätettävä kahden tilauksen välillä, koska hänellä on aikaa ja työvoimaa koskevia rajoituksia. Valmistajan on maksettava palkkaa @ INR 100 / tunti työntekijälle.

- 1. tilaus: Yksi pöytä Myyntihinta INR 7500, tarvittava aika- 16 tuntia, raaka-ainekustannukset - INR 1800

- 2. tilaus: Kaksi tuolia, myyntihinta 4000 INR, vaadittava aika - 11 tuntia, raaka-ainekustannukset - 800 INR.

Selvitä parempi vaihtoehto ja vaihtoehtoiset kustannukset, joita hän kaipaa?

Ratkaisu:

Koska valmistajalla on kaksi erilaista tilausta, joilla on monipuoliset ominaisuudet, meidän on laskettava voitto kummastakin tilauksesta erikseen

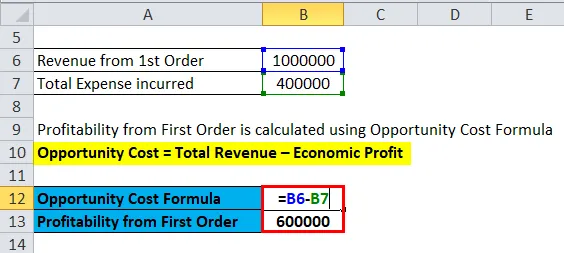

Voitto ensimmäisestä tilauksesta

Mahdollisuuskustannukset = Kokonaistuotot - Taloudellinen voitto

- Ensimmäinen tilaus = INR 7500 - ((16 * 100) + 1800)

- Ensimmäinen tilaus = INR (7500 - 3400)

- Ensimmäinen tilaus = INR 4100

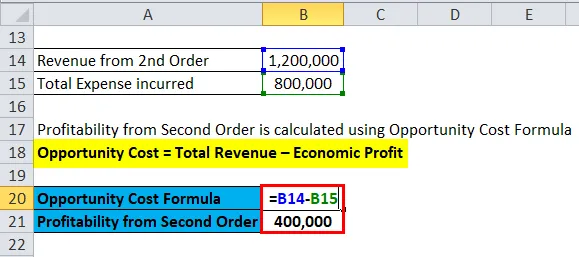

Voitto toisesta tilauksesta

- Toinen järjestys = INR (4000 * 2) - ((11 * 2 * 100) + (800 * 2))

- Toinen järjestys = INR 8000 - 3800

- Toinen järjestys = INR 4200

Johtopäätös - Valmistaja toimittaa tilauksen nro. 2, koska se antaa hänelle paljon enemmän tuloja (INR 4200 vs. INR 4100)

Siksi Opportunity-kustannus on 4100 INR, jonka valmistaja kaipaa liiketoiminnan aikana. Koska valmistajalla on aikarajoituksia ja hän voi ottaa vain yhden tilauksen kerrallaan, niin hän valitsee toisen tilauksen.

Mahdollisuuskustannuskaava - esimerkki 2

Tata Motorsilla on kolme massatilausta, ja se voi ottaa kannattavan ensin kassavirransa vahvistamiseksi, joten sen on lisättävä käyttöpääomaa käsittelemään kaksi muuta tilausta. Selvitä kaikkein kannattavin ja vähiten kannattava alenevalla tavalla kassavarojensa suojelemiseksi. (Oletetaan, että kaikki myynti tapahtuu kassaperusteisesti).

- Tilaa 1: 100 autoa, joiden myyntihinta on 4, 5 lakh INR, RM kustannukset - INR 80 lakhs, työvoimakustannukset yhteensä - INR 22 lakhs

- Tilaus 2: 50 autoa, joiden myyntihinta on 8 lakh INR, RM kustannukset - INR 95 lakhs, työkustannukset yhteensä - INR 45 lakhs

- Tilaus 3: 20 kuorma-autoa, joiden myyntihinta on 22 lakh INR, RM kustannukset - 1, 12 INR, työvoimakustannukset yhteensä - INR 38 lakhs

Ratkaisu:

Edellä esitetyn ongelman perusteella meidän pitäisi laskea kannattavuus kussakin tapauksessa. Kuten kaikki tiedämme, myynti tapahtuu kassaperusteisesti, joten enemmän ansiota autettaisiin yritystä tuottamaan suurempaa kassavirtaa eikä käyttöpääomaan kohdistuisi painetta, koska yritys lainaa vähemmän lyhytaikaisia lainoja.

Ensimmäisen tilauksen kannattavuus

- Ensimmäinen tilaus = INR ((4, 50 000 * 100) - (80, 00 000 + 22, 00 000))

- Ensimmäinen tilaus = INR 4, 50, 00, 000 - 1, 02, 00, 000

- Ensimmäinen tilaus = INR 3, 48, 00, 000

Kannattavuus toisesta tilauksesta

- Toinen järjestys = INR ((8, 00 000 * 50) - (95, 00 000 + 45, 00 000))

- Toinen järjestys = INR (4, 00, 00 000 - 1, 40, 00 000)

- Toinen järjestys = INR 2, 60, 00, 000

Kannattavuus kolmannesta järjestyksestä

- Kolmas järjestys = INR ((22, 00 000 * 20) - (1, 12, 00 000 + 38, 00 000))

- Kolmas järjestys = INR 4, 40, 00, 000 - 1, 50, 00, 000

- Kolmas järjestys = INR 2, 90, 00 000

Näin ollen Tata Motors toteuttaa ensimmäisen tilauksen ensin, sitten kolmannen tilauksen ja viimeiseksi toisen tilauksen kannattavuusjärjestyksessä käyttöpääoman vahvistamiseksi. Siten vaihtoehtokustannukset ensimmäisen tilauksen jälkeen olisivat = INR (2, 9 +2, 6) Cr tai INR 5, 5 Cr (koska yritys ei ole suorittanut muita tilauksia ja se voi halutessaan olla toteuttamatta) ja toisen tilauksen jälkeen mahdollisuuskustannukset olisi INR 2, 6 op.

Mahdollisuuskustannuskaava - esimerkki 3

Larsenilla ja Tubro Ltd: llä on kaksi toimeksiantoa, mutta se voi toteuttaa vain yhden. Seuraavien tietojen perusteella valitse, mitä käyttää ja mahdolliset kustannukset.

- Tilaa yksi saa tuloja 10, 00 000 INR ja kustannukset 4, 00 000.

- Tilauksesta kaksi saadaan tulo 12, 00 000 INR ja se maksaa 8, 00 000 INR.

Ratkaisu:

Ensimmäisen tilauksen kannattavuus

- Ensimmäinen tilaus = INR 10, 00 000 - 4, 00 000

- Ensimmäinen tilaus = INR 6, 00 000

Kannattavuus toisesta tilauksesta

- Toinen järjestys = INR 12, 00 000 - 8, 00 000

- Toinen järjestys = INR 4, 00 000

Siten L&T ottaa tilauksen yhden ja mahdollisuuden kustannukset toisen tilauksen ottamatta jättämisestä olisi 400000 INR.

Mahdollisuuskustannuskaavan selitys

Kaava laskee parhaat vaihtoehdot ja toiseksi parhaan mahdollisen vaihtoehdon arvon perusteella, jota ei valittu tuotannon aikana.

Mahdollisuuskustannuskaavan relevanssi ja käyttö

- Hyödykkeiden suhteellisten hintojen arviointi

Käsitettä käytetään hyvin mittaamaan erilaisten yhteisöiden hintoja tai arvoa, joita käytetään valmistuksessa.

Esimerkiksi taloustieteen teorian mukaan tiedämme, että tavaroita on niukasti ja ihmisen toiveet ovat rajattomat. Joten tiettyä hyödykettä tai raaka-ainetta voidaan käyttää vain yhteen tarkoitukseen. Joten parhaan mahdollisen lopputuotteen on viranomaisen päätettävä, mikä voi palvella ihmisten toiveita paremmin.

- Ammattilaisten palkan tai palkkioiden päättäminen

Mahdollisuuskustannuksia voitaisiin käyttää palkan vahvistamisessa tietylle työlle. Kun vertailuarvo luodaan kyseisen ammattihenkilön palkkaan perustuen, kun hänelle voidaan tarjota toista työtä. Epäillään ammattilaisten kykyä ja tuottavia nimiä voidaan käyttää korvauskuluina vaihtoehtokustannuksina.

- Resurssien kohdentaminen

Niukkojen resurssien oikea allokointi

Koska kaikki tiedämme, resurssit ovat niukkoja, niin optimaalisen arvon tai tehokkuuden saavuttamiseksi on päätettävä, mikä on resurssien paras mahdollinen käyttö, joka antaa loppukuluttajalle parhaan mahdollisen tyytyväisyyden. Toisin sanoen raaka-aineet on prosessoitava oven tyyppisiksi tuotteiksi, jotka tarjoavat käyttäjälle parhaan mahdollisen tyytyväisyyden.

Esimerkiksi, jos puutavaraa voidaan käyttää yhden pöydän tai kolmen tuolin valmistukseen, olisi valittava paras mahdollinen lopputulos, joka auttaisi useita ihmisiä.

Mahdollisuuskustannuskaavalaskin

Voit käyttää seuraavaa mahdollisuuskustannuslaskuria

| Kokonaistuotot | |

| Taloudellinen voitto | |

| Mahdollisuuskustannuskaava | |

| Mahdollisuuskustannuskaava = | Kokonaistuotot - Taloudellinen voitto |

| = | 0 - 0 |

| = | 0 |

Mahdollisuuskustannuskaava Excelissä (Excel-mallilla)

Tässä teemme saman esimerkin Excel-mahdollisuuksien kustannuskaavasta. Se on erittäin helppoa ja yksinkertaista.

Voit helposti laskea mahdollisuuskustannukset käyttämällä kaavaa mukana olevassa mallissa.

Ensimmäisen tilauksen kannattavuus lasketaan käyttämällä mahdollisuuskustannuskaavaa

Toisen tilauksen kannattavuus lasketaan Opportunity Cost -kaavalla

Suositellut artikkelit

Tämä on opas mahdollisuuksien kustannuskaavaan. Tässä keskustellaan siitä, kuinka mahdollisuuskustannukset voidaan laskea, sekä käytännön esimerkkejä. Tarjoamme myös mahdollisuuskustannuslaskurin ladattavalla Excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Voittovarojen kaava

- Kaava kuluttajaylijäämälle

- Kuinka laskea tuottoprosentti?

- Laske myytävien tavaroiden kustannukset