Korkokatteen suhdekaava (sisällysluettelo)

- Korkokatteen suhdekaava

- Korkokattoasteen laskin

- Korkokatteen suhdekaava Excelissä (Excel-mallilla)

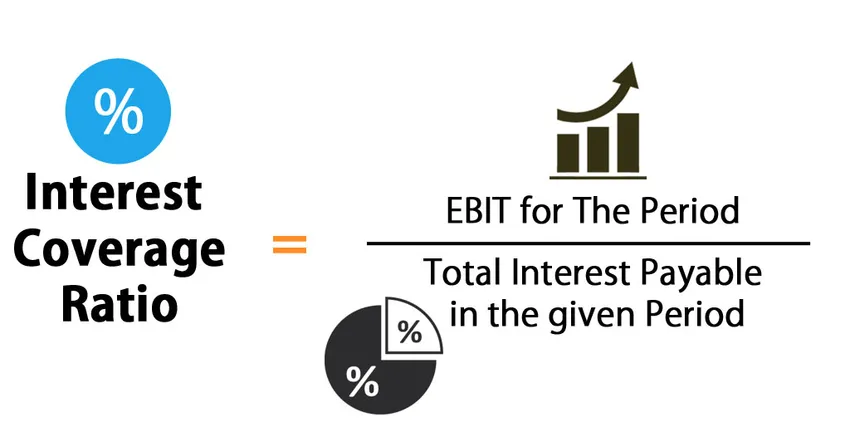

Korkokatteen suhdekaava

Korkokateaste on suhde, joka mittaa yrityksen kykyä maksaa korkoa lainansa ajallaan. Se laskee vain yrityksen kyvyn maksaa korkoa, ei periaatetta. Sijoittaja käyttää tätä yritykseen liittyvän riskin laskemiseen ja auttaa ymmärtämään myös yrityksen kannattavuutta. Sijoittaja tarkistaa myös, pystyykö yritys maksamaan eräpäivän ajallaan vaikuttamatta liiketoimintaansa ja kannattavuuteen. Lainanotto voi olla lyhytaikaista tai pitkäaikaista.

Korkojen kattavuusaste edustaa turvallisuusmarginaalia. Korkokatetta kuvaava kaava voidaan kirjoittaa viitaten liiketulokseen (EBITDA). Kaavoja on kahta tyyppiä. Keskustelemme samasta.

- Korkokatteen suhdekaava EBIT-

Korkokatetta kuvaava kaava on kauden liiketulos, kun kyseisellä ajanjaksolla maksetaan koko korkoa. Liikevoitto on tulos ennen korkoja ja veroja. Kaava samalle voidaan kirjoittaa seuraavasti:

- Korkokatteen suhdekaava EBITDA-

Tässä lisätään liiketulokseen myös käteisvaratulot. Kaava siihen voidaan kirjoittaa kauden liiketuloksena, johon lisätään muut kuin käteisvarat jaettuna tietyllä ajanjaksolla maksettavat korot. Tässä käyttökate on tulos ennen korkoja, veroja, poistoja ja poistoja. Korkokatto-suhdekaava voidaan kirjoittaa seuraavasti: -

Tämä korkovakuuden kaava voidaan kirjoittaa seuraavasti:

Esimerkkejä korkokatteen suhteen kaavasta

Otetaan esimerkki ymmärtää korkokatteen suhteen laskeminen paremmin.

Voit ladata tämän korkotason suhteen Formula Excel -mallin täältä - Koron kattavuussuhteen Formula Excel -mallinKorkokatteen suhdekaava - esimerkki 1

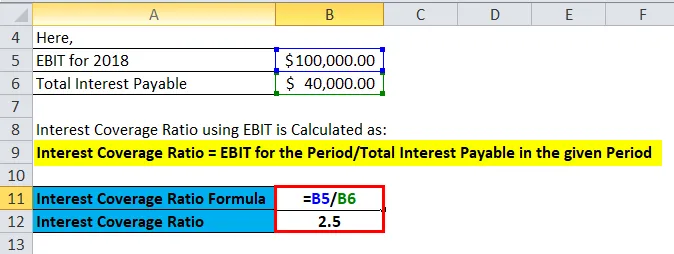

Oletetaan, että yritys R&R Pvt. Ltd: n liiketulos on 100 000 dollaria vuodelle 2018, ja vuodelta 2018 maksettava kokonaiskorko on 40 000 dollaria.

Ratkaisu:

Lasketaan nyt korkokatteen suhde EBIT: llä.

- Koron kattavuussuhde = kauden liiketulos / tietyllä ajanjaksolla maksettava korko yhteensä

- Korkokatteen suhde = 100 000/40 000

- Korkokatteen suhde = 2, 5

R&R Pvt. Ltd. on 2, 5

Korkokatteen suhdekaava - esimerkki 2

Konsultointiyrityksellä on alle tilinpäätös vuosille 2017 ja 2018. Yhtiö on uusi markkinoilla ja kasvaa. Yrityksen kokonaistulot ovat 165 000 dollaria vuonna 2018, 150 000 dollaria vuonna 2017 ja kustannukset 25 300 dollaria vuonna 2018, 18 450 dollaria vuonna 2017. Tämän perusteella ja ottaen huomioon muut tuotot ja muut kulut ennen veroja ansaitaan ja tulot lasketaan, mikä auttaa löytämään voittoa ennen veroja ja voitto verojen jälkeen ja lopulta voidaan saada korkokatteen suhde.

Ratkaisu:

Olettaen, että tulovero on 10%.

| tarkemmat tiedot | 2018 | 2017 |

| Tulot: | ||

| Neuvontamaksut | 75 000, 00 dollaria | 90 000, 00 dollaria |

| Konsultointipalkkiot | 90 000, 00 dollaria | 60 000, 00 dollaria |

| Kokonaistuotot (A) | 165 000, 00 dollaria | 150 000, 00 dollaria |

| Kulut: | ||

| Suorat kulut | 14 500, 00 dollaria | 12 000, 00 dollaria |

| Mainoskulut | 3 000, 00 dollaria | 2 000, 00 dollaria |

| Komissio maksettu | 500, 00 dollaria | 300, 00 dollaria |

| Sekalaiset kulut | 300, 00 dollaria | 150, 00 dollaria |

| arvonalennus | 7 000, 00 dollaria | 4 000, 00 dollaria |

| Operatiiviset kokonaiskulut (B) | 25 300, 00 dollaria | 18 450 dollaria |

| Liikevoitto (AB) | 139 700, 00 dollaria | 131 550, 00 dollaria |

| Muut tulot | 8 000, 00 dollaria | 7 000, 00 dollaria |

| Muut kulut | 700, 00 dollaria | 500, 00 dollaria |

| Ansainta ennen veroja ja tuloja | 147 000, 00 dollaria | 138 050, 00 dollaria |

| Kiinnostuksen kohde | 9 000, 00 dollaria | 7 000, 00 dollaria |

| Voitto ennen veroja | 138 000, 00 dollaria | 131 050, 00 dollaria |

| Vero (10%) | 13 800, 00 dollaria | 13 105, 00 dollaria |

| Voitto verojen jälkeen | 124 200, 00 dollaria | 117 945, 00 dollaria |

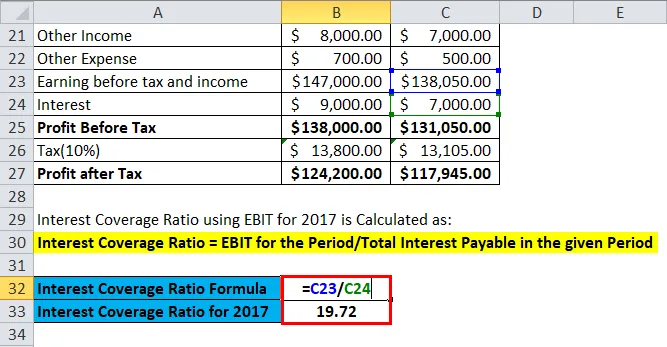

Lasketaan nyt korkokatteen suhde vuoden 2017 käyttökatteella.

- Koron kattavuussuhde = kauden liiketulos / tietyllä ajanjaksolla maksettava korko yhteensä

- Korkokatteen suhde vuodelle 2017 = 138 050/7000

- Korkokateprosentti vuodelle 2017 = 19, 72

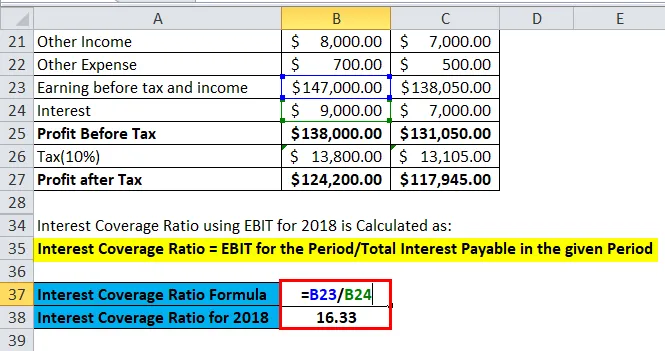

Lasketaan nyt korkokatteen suhde vuoden 2018 käyttökatteeseen.

- Koron kattavuussuhde = kauden liiketulos / tietyllä ajanjaksolla maksettava korko yhteensä

- Korkokatteen suhde vuodelle 2018 = 147 000/9000

- Korkokatteen suhde vuodelle 2018 = 16, 33

Korkokatteen suhdekaava - esimerkki 3

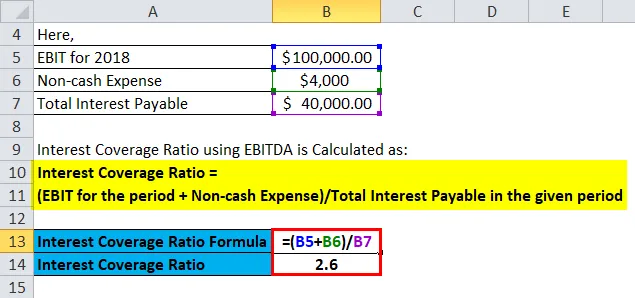

Oletetaan, että yritys ADC Pvt. Ltd: n liikevoitto on 100 000 dollaria vuodelle 2018, käteisvahinko on 4 000 dollaria ja vuodelta 2018 maksettava kokonaiskorko on 40 000 dollaria.

Lasketaan nyt korkokatteen suhde EBITDA: lla.

Koron kattavuusaste = (kauden liiketulos + ei-käteisvarat) / tietyllä ajanjaksolla maksettavat korot yhteensä

- Korkokatteen suhde = (100 000 + 4000) / 40 000

- Korkokatteen suhde = 104 000/40 000

- Korkokatteen suhde = 2, 6

ADC Pvt. Ltd. on 2, 6

Korkokatteen suhdekaava - esimerkki 4

Yhtiöllä on alle tilinpäätös vuodelta 2018. Lasketaan tämän avulla korkokattevuusaste. Yritystä sovelletaan 10%: n veroon.

| tarkemmat tiedot | 2018 |

| Tulot: | |

| Neuvontamaksut | 100 000, 00 dollaria |

| Konsultointipalkkiot | 92 630, 00 dollaria |

| Kokonaistuotot (A) | 192 630, 00 dollaria |

| Kulut: | |

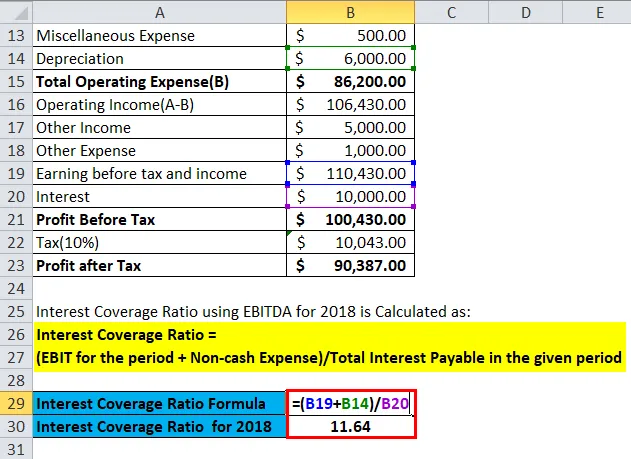

| Suorat kulut | 74 000, 00 dollaria |

| Mainoskulut | 5 000, 00 dollaria |

| Komissio maksettu | 700, 00 dollaria |

| Sekalaiset kulut | 500, 00 dollaria |

| arvonalennus | 6 000, 00 dollaria |

| Operatiiviset kokonaiskulut (B) | 86 200, 00 dollaria |

| Liikevoitto (AB) | 106 430, 00 dollaria |

| Muut tulot | 5 000, 00 dollaria |

| Muut kulut | 1 000, 00 dollaria |

| Ansainta ennen veroja ja tuloja | 110 430, 00 dollaria |

| Kiinnostuksen kohde | 10 000, 00 dollaria |

| Voitto ennen veroja | 100 430, 00 dollaria |

| Vero (10%) | 10 043, 00 dollaria |

| Voitto verojen jälkeen | 90 387, 00 dollaria |

Lasketaan nyt korkokatteen suhde käyttökatteeseen.

- Koron kattavuusaste = (kauden liiketulos + ei-käteisvarat) / tietyllä ajanjaksolla maksettavat korot yhteensä

- Korkojen kattavuussuhde = (110 430 + 6 000) / 10 000

- Korkojen kattavuussuhde = 116 430/10 000

- Korkokatteen suhde = 11, 64

Selitys

Kummankin kaavan laskemiseen voidaan käyttää korkokatteen suhteen löytämistä, se riippuu myös laskentaa suorittavasta henkilöstä, mitä kaavaa on käytettävä.

Nyt analysoidaan korkojen kattavuussuhde. Korkosuojausaste lasketaan ymmärtämään yritykseen liittyvä riski. Se auttaa myös rahoituslaitosta tarkistamaan yrityksen takaisinmaksukyvyn. Sitä käytetään periaatteessa vakavaraisuuden tarkistamiseen. Katsotaan korkokatteen suhteen arvot ja niiden merkitys seuraavasti: -

- Jos yrityksen korkosidonnaisuussuhde on pienempi kuin yksi, se tarkoittaa, että yritys on riskialtti eikä ole sellaisessa tilassa, että se ei maksa korkoa tai periaatetta velkaansa vastaan. Rahoituslaitokset eivät koskaan anna heille lainaa, koska on suuri todennäköisyys, että lainasta voi tulla NPA eli järjestämätöntä omaisuutta.

Korkokatteen suhde <1

- Jos yrityksen korkotaso on yhtä suuri kuin yksi, mikä tarkoittaa, että yritys on melko riskialtinen, se pystyy maksamaan lainanantajalle vain koron, ei periaatetta. Tämän tyyppiset yritykset eivät myöskään koskaan saa lainaa rahoituslaitokselta, koska siihen liittyy periaatteellinen riski.

Korkokatteen suhde = 1

- Jos yrityksellä on korkokattevuus suurempi kuin yksi, yrityksellä on rahaa maksaa korkoa velkaansa vastaan ja lisäksi ylimääräistä summaa periaatetta vastaan.

Koron kattavuussuhde> 1

- Ihannetapauksessa korkokatteen suhteen tulisi olla suurempi kuin 1, 5, tässä skenaariossa finanssilaitos antaa lainan helposti. Yritykseen liittyvä riski on myös pieni, koska yrityksellä on riittävä summa korkojen ja periaatteen palauttamiseksi lainanantajalle.

Korkokatteen suhde> = 1, 5

- Jos korkokatteen suhde laskee alle 1, 5, se on punainen varoitus yritykselle ja tämä yrityksiin liittyvä riski kasvaa.

Korkokatteen suhde <1, 5

Korkojen kattavuussuhteen kaavan merkitys ja käyttö

Korkojen kattavuussuhteen kaava on seuraava: -

- Luotonantaja voi tarkistaa yrityksen riskin ja luottokelpoisuuden korkotason perusteella.

- Sitä käytetään mittauslaitteena päätöksen tekemiseen sijoittajan, sidosryhmän ja yrityksen johdon toimesta.

- Se auttaa myös trendi-analyysissä ja auttaa tarkistamaan yrityksen vakauden.

Korkojen kattavuussuhteelle on joitain rajoituksia, kuten joskus se ei anna oikeaa kuvaa yrityksen taloudellisesta tilanteesta, koska on kausitekijöitä, jotka vaikuttavat suhteeseen. Se ei osoita verojen maksamisen vaikutusta. Saadaksesi parhaan tuloksen tällä kaavalla, käytä toista kaavaa, kuten nopea suhde, käteissuhde jne., Jotka antavat yhden selkeän kuvan yrityksen taloudellisesta tilanteesta ja siihen liittyvistä riskeistä.

Korkokattoasteen laskin

Voit käyttää seuraavaa korkokatelaskuria

| Kauden liiketulos | |

| Tietyllä ajanjaksolla maksettavat korot yhteensä | |

| Korkokatteen suhdekaava | |

| Korkokatteen suhdekaava | = |

|

|

Korkokatteen suhdekaava Excelissä (Excel-mallilla)

Täällä tehdään sama esimerkki korkokattoasteen kaavasta Excelissä. Se on erittäin helppoa ja yksinkertaista. Sinun on annettava kolme panosta eli käyttökate, korko ja käyttökate

Voit laskea korkokattoasteen helposti käyttämällä kaavaa mukana olevassa mallissa.

R&R Pvt. Ltd lasketaan:

Korkokateprosentti vuodelle 2017 lasketaan:

Korkokateprosentti vuodelle 2018 lasketaan:

ADC Pvt. Ltd. lasketaan:

Korkokattoaste EBITDA: lla lasketaan seuraavasti:

Suositellut artikkelit

Tämä on opas koron kattavuussuhteen kaavaan. Tässä keskustellaan sen käytöstä käytännön esimerkien kanssa. Tarjoamme sinulle myös korkokattoasteen laskurin, jolla on ladattava excel-malli. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Opas Capital Gains Yield -kaavaan

- Esimerkkejä kaavan 72 säännöstä

- Osakekohtaisen osingon kaava

- Nettokorkomarginaalin kaavan malli