Päivittäinen yhdistelmäkorkokaava (sisällysluettelo)

- Päivittäinen yhdistelmäkorkokaava

- Esimerkkejä päivittäisestä yhdistelmäkorkokaavasta (Excel-mallilla)

- Päivittäinen korkokaavan laskin

Päivittäinen yhdistelmäkorkokaava

Yhdistämisellä on vaikutusta, jossa sijoitus ei ansaitse korkoa pääkomponentista, vaan antaa myös korkoa. Joten yhdistäminen on pohjimmiltaan korkoa. Kun sanomme, että sijoitus yhdistetään vuosittain, se tarkoittaa, että ansaitsemme korkoa vuotuisesta korosta pääoman kanssa. Päivittäinen sekoitus on periaatteessa silloin, kun päivittäinen kiinnostuksemme / tuotto saavuttaa yhdistelmävaikutuksen. Konsepti on sellainen, että siinä oletetaan, että joka päivä ansaittu korko sijoitetaan uudelleen samaan korkoon ja kasvaa ajan myötä. Tästä syystä jos päivittäinen korko lasketaan vuositasolla, se on aina korkeampi kuin yksinkertainen korko.

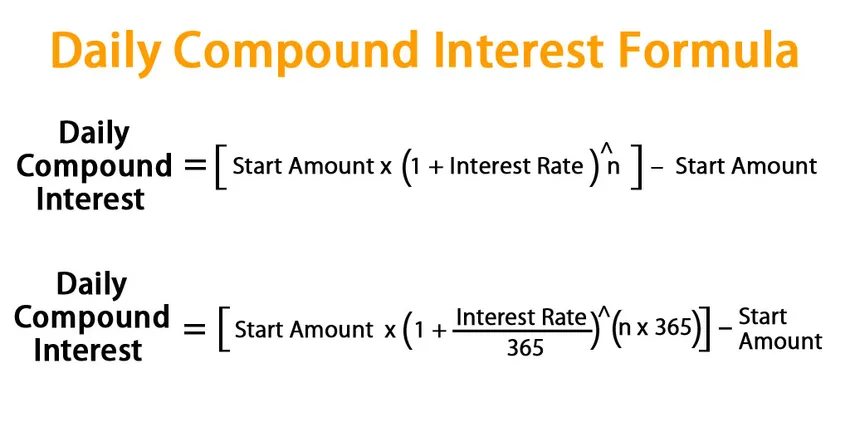

Kaava päivittäiselle yhdistelmäkorolle:

Sijoituksen korko ilmoitetaan yleensä vuodessa. Joten kaava päättyvälle sijoitukselle antaa:

Sijoituksen lopettaminen = Aloitusmäärä * (1 + korko) n

Missä n - sijoitusvuosien lukumäärä

Tätä kaavaa voidaan käyttää, jos sijoitus kasvaa vuosittain, mikä tarkoittaa, että sijoitamme rahaa vuosittain. Päivittäistä yhdistämistä varten korko jaetaan 365: llä ja n kerrotaan 365: llä, olettaen, että vuodessa on 365 päivää.

Niin

Sijoituksen päättyminen = Aloitusmäärä * (1 + korko / 365) (n * 365)

Daily Compound Interest = Ending Investment – Start Amount

Daily Compound Interest = (Start Amount * (1 + (Interest Rate / 365)) (n * 365)) – Start Amount

Daily Compound Interest = (Start Amount * (1 + Interest Rate) n) – Start Amount

Esimerkkejä päivittäisestä yhdistelmäkorkokaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää päivittäisen koron laskenta paremmin.

Voit ladata tämän päivittäisen yhdistelmäkoron mallin täältä - päivittäinen yhdistelmäkoron malliPäivittäinen yhdistelmäkorkokaava - esimerkki # 1

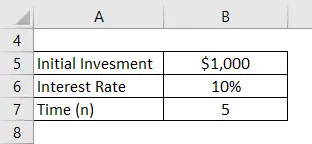

Oletetaan, että sinulla on 1000 dollaria sijoittaaksesi ja voit jättää tämän summan viideksi vuodeksi. Rahoituslaitos, johon talletat rahaa, tarjoaa sinulle 10%: n koron, joka lasketaan päivittäin. Laske päivittäinen korko.

Ratkaisu:

Päivittäinen yhdistäminen:

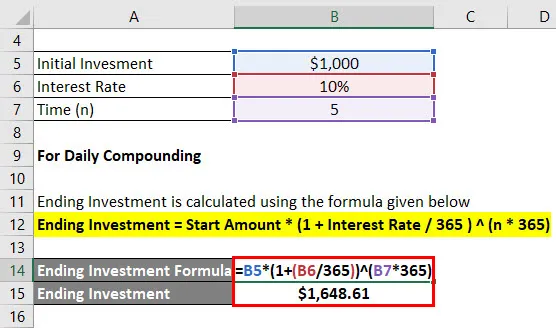

Päättyvä sijoitus lasketaan alla olevan kaavan avulla

Sijoituksen päättyminen = Aloitusmäärä * (1 + korko / 365) (n * 365)

- Päättyvä sijoitus = 1 000 dollaria * (1 + (10% / 365)) (5 * 365)

- Päättyvä sijoitus = 1 648, 61 dollaria

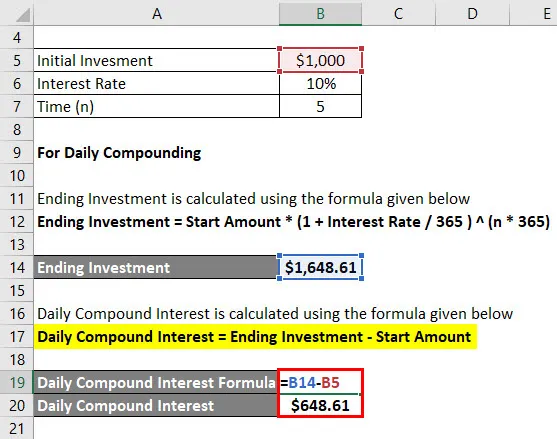

Päivittäinen yhdistelmäkorko lasketaan alla olevan kaavan avulla

Päivittäinen korko = Päättyvä sijoitus - Alkusumma

- Päivittäinen korko = 1 648, 61 - 1 000 dollaria

- Päivittäinen korko = 648, 61 dollaria

Päivittäinen korko, jonka ansaitset 648, 60 dollaria.

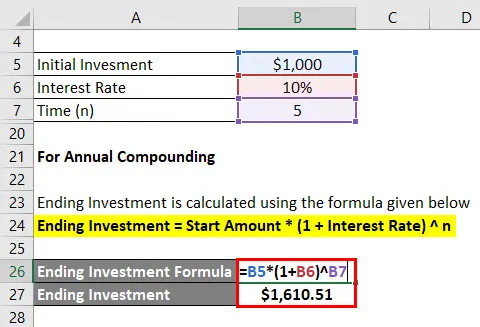

Jos annettu määrä yhdistetään vuosittain, niin

Vuotuiseksi yhdistämiseksi

Päättyvä sijoitus lasketaan alla olevan kaavan avulla

Sijoituksen lopettaminen = Aloitusmäärä * (1 + korko) n

- Päättyvä sijoitus = 1 000 dollaria * (1 + 10%) 5

- Päättyvä sijoitus = 1 610, 51 dollaria

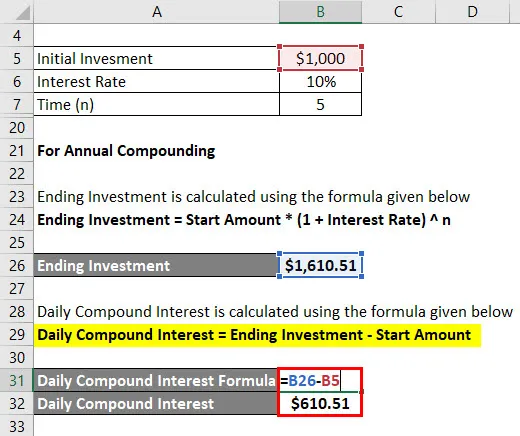

Päivittäinen yhdistelmäkorko lasketaan alla olevan kaavan avulla

Päivittäinen korko = Päättyvä sijoitus - Alkusumma

- Päivittäinen korko = 1 610, 51 - 1 000 dollaria

- Päivittäinen korko = 610, 51 dollaria

Joten voit nähdä, että päivittäisessä yhdistämisessä ansaittu korko on enemmän kuin vuosittainen yhdistäminen.

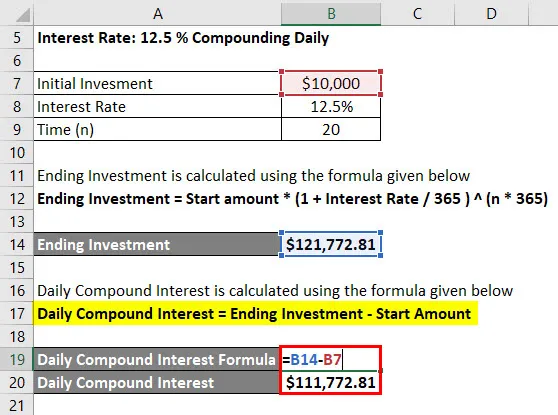

Päivittäinen yhdistelmäkorkokaava - esimerkki 2

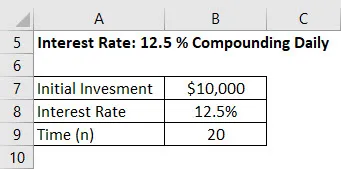

Oletetaan, että olet saanut arvoltaan 10 000 dollaria summaa ja haluat sijoittaa sen ansaitaksesi enemmän tuloja. Et tarvitse näitä varoja vielä 20 vuoden ajan. Olet lähestynyt 2 pankkia, jotka antoivat sinulle erilaisia korkoja:

- Pankki 1: Korko: 12, 5% laskettuna päivittäin

- Pankki 2: Korko: 12, 5% laskettuna vuosittain

Ratkaisu:

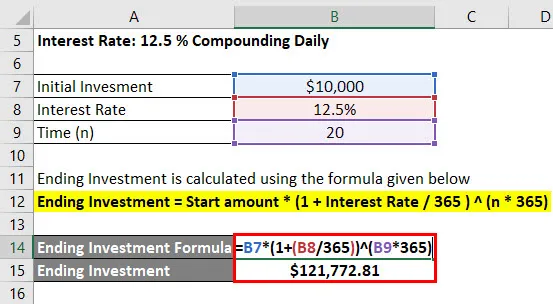

Korko: 12, 5% yhdistävä päivittäin

Päättyvä sijoitus lasketaan alla olevan kaavan avulla

Sijoituksen päättyminen = Aloitusmäärä * (1 + korko / 365) (n * 365)

- Päättyvä sijoitus = 10 000 dollaria * (1 + (12, 5% / 365)) (20 * 365)

- Päättyvä sijoitus = 121 772, 81 dollaria

Päivittäinen yhdistelmäkorko lasketaan alla olevan kaavan avulla

Päivittäinen korko = Päättyvä sijoitus - Alkusumma

- Päivittäinen korko = 121 772, 81 dollaria - 10 000 dollaria

- Päivittäinen korkokorko = 111 772, 81 dollaria

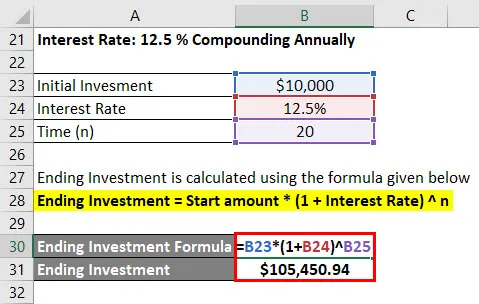

Korko: 12, 5% vuosittain

Päättyvä sijoitus lasketaan alla olevan kaavan avulla

Sijoituksen lopettaminen = Aloitusmäärä * (1 + korko) n

- Päättyvä sijoitus = 10 000 dollaria * (1 + 12, 5%) 20

- Sijoituksen päättyminen = 105 450, 94 dollaria

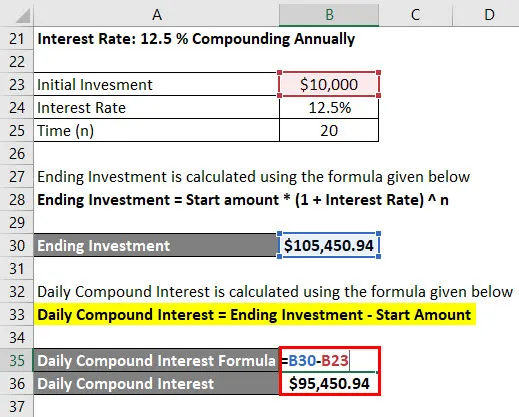

Päivittäinen yhdistelmäkorko lasketaan alla olevan kaavan avulla

Päivittäinen korko = Päättyvä sijoitus - Alkusumma

- Päivittäinen korko = 105 450, 94 dollaria - 10 000 dollaria

- Päivittäinen yhdistelmäkorko = 95 450, 94 dollaria

Joten jos näemme tosiasiallisesti, ansaitset enemmän, jos päätät sijoittaa pankkiin 1 päivittäisen yhdistelmän vuoksi.

Selitys

Yhdistäminen on erittäin kiehtova käsite rahoituksessa, mutta on joitain oletuksia, joilla ei toisinaan ole paljon käytännöllistä merkitystä. Kuten päivittäisessä yhdistämisessä, oletetaan, että kaikki korkoinvestoinnit sijoitetaan samalla korolla sijoituskaudeksi, mutta korko ei todellakaan pysy koskaan samana ja vaihtelevan. Mistä johtuen emme ehkä pysty sijoittamaan rahaa samaan tahtiin, ja efektiivinen tuotto saattaa vaihdella. Joten periaatteessa tämä on eräänlainen teoreettinen esitys, joka kertoo meille, että mitä voimme päätyä, jos kaikki rahat sijoitetaan uudelleen jokaisen päivän lopussa tällä kurssilla.

Päivittäisen yhdistelmäkorkokaavan relevanssi ja käyttö

Yhdistäminen kokonaisuutena on hyödyllinen korkojen ansaitsemisessa, mikä on loogista järkeä. Yksinkertaisella korolla ansaitset korkoa samalla pääomalla sijoituskaudelle ja menetät periaatteessa tuloja, jotka voit ansaita tuosta lisäsummasta. Joten esimerkiksi: jos sinulla on 100 dollaria ja yksinkertainen korko on 10%, kahden vuoden ajan, sinulla on 10% * 2 * 100 = 20 dollaria korkona. Mutta jos sijoitat vain yhden vuoden, niin ansaitset 10 dollaria ja sitten taas sijoitat 110 dollaria 10 prosentilla vuodessa, sinulla on 11 dollarin korko 2. vuodessa. Joten yhteensä, sinulla on 21 dollarin korko ja menetit 1 dollarin korot yksinkertaisten korkojen tapauksessa. Päivittäisessä yhdistämisessä voimme sanoa, että mitä enemmän sitä mielisempi. Kun lisäät yhdistelmätaajuutta, ansaitset tosiasiallisesti enemmän rahaa, koska rahasi käyvät läpi enemmän yhdistelmäkierroksia.

Päivittäinen korkokaavan laskin

Voit käyttää seuraavaa päivittäistä korkolaskuria

| Aloitusmäärä | |

| Korko | |

| n | |

| Päivittäinen yhdistelmäkorko | |

| Päivittäinen yhdistelmäkorko = | (Alku summa * (1 + korko) n ) - Käynnistä summa |

| = | (0 * (1 + 0) 0 ) -0 = 0 |

Suositellut artikkelit

Tämä on opas päivittäiseen yhdistelmäkorkokaavaan. Tässä keskustellaan kuinka laskea päivittäinen yhdistelmäkorko yhdessä käytännön esimerkkien kanssa. Tarjoamme myös päivittäisen yhdistelmäkorkolaskurin ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Opas jatkuvaan yhdistelmäkaavaan

- Esimerkkejä nimelliskorkokaavasta

- Kuinka laskea korkokustannukset kaavan avulla

- Laskin aikakorkojen ansaitsevalle kaavalle

- Korko vs. osinko | 8 parasta tärkeintä eroa, jotka sinun pitäisi tietää