Asuntolainan kaava (sisällysluettelo)

- Kaava

- esimerkit

Mikä on Mortgage Formula?

Termi ”asuntolaina” viittaa velkainstrumenttiin, jota vastaan lainanottaja on velvollinen maksamaan ennalta määrätyn maksusarjan. Asuntolaina on tyypillisesti vakuudena kiinteistöjen, laitteiden jne. Muodossa. Asuntolainan kaava sisältää pääasiassa kiinteän määräajan maksun ja lainan jäljellä olevan erän. Kiinteän määräaikaismaksun kaava voidaan ilmaista lainan jäljellä olevalla määrällä, korolla, lainan hallussapidolla ja määräisillä vuosittaisilla maksuilla. Matemaattisesti se esitetään

Fixed Periodic Payment = P *((r/n) * (1 + r/n) n*t ) / ((1 + r/n) n*t – 1)

missä,

- P = lainan jäljellä oleva määrä

- r = korko (vuotuinen)

- t = laina-aika vuosina

- n = määräaikaisten maksujen lukumäärä vuodessa

Toisaalta jäljellä olevan lainan jäljellä oleva kaava miljoonien vuosien lopussa voidaan johtaa seuraavasti:

Outstanding Loan Balance = P * ((1 + r/n) n*t – (1 + r/n) n*m ) / ((1 + r/n) n*t – 1)

Esimerkkejä asuntolainan kaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää asuntolainan laskenta paremmin.

Voit ladata tämän Mortgage Formula Excel -mallin täältä - Mortgage Formula Excel TemplateAsuntolainan kaava - esimerkki 1

Otetaan esimerkki XYZ Ltd: stä, joka on käyttänyt 2 000 000 dollarin lainaa teknologiayrityksen perustamiseen. Seuraamuksen ehtojen mukaan vuotuinen korko on 8%, lainan voimassaoloaika on 5 vuotta ja lainan on maksettava takaisin kuukausittain. Laske kiinteä kuukausimaksu annettujen tietojen perusteella.

Ratkaisu:

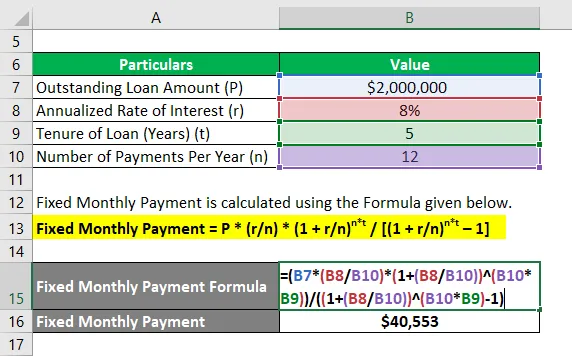

Kiinteä kuukausimaksu lasketaan alla olevan kaavan avulla.

Kiinteä kuukausimaksu = P * ((r / n) * (1 + r / n) n * t ) / ((1 + r / n) n * t - 1)

- Kiinteä kuukausimaksu = 2 000 000 dollaria * (8% / 12) * (1 + 8% / 12) 12 * 5 / ((1 + 8% / 12) 12 * 5 - 1)

- Kiinteä kuukausimaksu = 40 553 dollaria

Siksi kiinteä kuukausimaksu XYZ Ltd: lle on 40 553 dollaria.

Asuntolainan kaava - esimerkki 2

Otetaan toinen esimerkki, jossa yritys on lainannut 1 000 000 dollarin lainan, joka on maksettava takaisin seuraavan 4 vuoden aikana. Vuotuinen korko on 6% ja maksu on suoritettava kuukausittain. Laske annettujen tietojen perusteella seuraava:

- Erinomainen lainasaldo 2 vuoden lopussa

- Päämaksu takaisin 24. kuukaudessa

# 1 - Erinomainen lainasaldo 2 vuoden lopussa

Lainakanta jäljellä on laskettu alla olevan kaavan avulla.

Lainasaldo = P * ((1 + r / n) n * t - (1 + r / n) n * m 1 ) / ((1 + r / n) n * t - 1)

- Lainasaldo = 1 000 000 dollaria * ((1 + 6% / 12) 12 * 4 - (1 + 6% / 12) 12 * 2 ) / ((1 + 6% / 12) 12 * 4 - 1)

- Erääntynyt lainasaldo = 529 890 dollaria

# 2 - Päämaksu takaisin 24. kuukaudessa

24. kuussa takaisin maksettava pääoma voidaan laskea vähentämällä 2 vuoden jälkeen jäljellä oleva velka 23 kuukauden jälkeen (m 2 = 23 kuukautta). Nyt,

Lainakanta jäljellä on laskettu alla olevan kaavan avulla.

Lainasaldo = P * ((1 + r / n) n * t - (1 + r / n) n * m 2 ) / ((1 + r / n) n * t - 1)

- Lainasaldo = 1 000 000 dollaria * ((1 + 6% / 12) 12 * 4 - (1 + 6% / 12) 23 ) / ((1 + 6% / 12) 12 * 4 - 1)

- Erääntynyt lainasaldo = 550 621 dollaria

Nyt pääoman takaisinmaksu 24. kuukaudessa = 550 621 dollaria - 529 890 dollaria = 20 731 dollaria

Siksi jäljellä oleva lainan saldo 2 vuoden kuluttua ja pääoman takaisinmaksu 24. kuukaudessa ovat vastaavasti 529 890 dollaria ja 20 731 dollaria.

Selitys

Kiinteän määräaikaismaksun ja jäljellä olevan lainan saldo voidaan laskea käyttämällä seuraavia vaiheita:

Vaihe 1: Ensin määritetään jäljellä olevan lainan arvo, ja se merkitään P: llä.

Vaihe 2: Määritä seuraavaksi vuotuinen korko, joka veloitetaan lainasta, ja sitä merkitään r: llä.

Vaihe 3: Määritä seuraavaksi lainan voimassaoloaika useina vuosina, ja sitä merkitään t: llä.

Vaihe 4: Määritä seuraavaksi vuoden aikana suoritettujen määräaikaismaksujen lukumäärä ja sitä merkitään nollalla.

Vaihe 5: Lopuksi kiinteän määräaikaismaksun kaava voidaan ilmaista lainan jäljellä olevalla määrällä (vaihe 1), korolla (vaihe 2), lainan hallussapidolla (vaihe 3) ja määrällisillä vuosittaisilla maksuilla (vaihe 4). kuten alla,

Kiinteä määräaikainen maksu = P * ((r / n) * (1 + r / n) n * t ) / ((1 + r / n) n * t - 1)

Vaihe 6: Toisaalta jäljellä oleva lainan saldo miljoonien vuosien jälkeen lasketaan lisäämällä m * n kuukaudelle kertynyt korko kokonaismäärästä ja vähentämällä kiinteät määräaikaiset kausimaksut alkuperäisestä lainasta (P), ja se esitetään alla esitetyllä tavalla,

Lainasaldo = P * ((1 + r / n) n * t - (1 + r / n) n * m ) / ((1 + r / n) n * t - 1)

Asuntolainan kaavan relevanssi ja käyttö

Sekä lainanottajan että lainanantajan näkökulmasta on erittäin tärkeää ymmärtää asuntolainan käsite, koska melkein kaikki yritykset käyttivät asuntolainaa laajentaakseen tai tukeakseen liiketoimintaansa. Asuntolainan kaavaa käytetään selvittämään lainan lyhennysaikataulu, joka tarjoaa selkeän jaksottaisen kiinteän määräajan maksun ja kullekin ajanjaksolle aiheutuvat korkokulut.

Suositellut artikkelit

Tämä on opas asuntolainan kaavaan. Tässä keskustellaan kuinka laskea asuntolaina yhdessä käytännön esimerkkien kanssa. Tarjoamme myös ladattavan excel-mallin. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kuinka laskea obligaatioiden nykyinen tuotto?

- Verotettava tulokaava Excel-mallilla

- Efektiivisen verokannan laskeminen

- Esimerkkejä korrelaatiokaavasta