Ero sijoitusten ja säästöjen välillä

Sijoitusta voidaan kutsua omaisuuseräksi, joka hankitaan tuottoa varten määrätyn ajan kuluessa. Sijoitusfilosofia on sijoittajan sijoitustavoitteessa. Tavoitteen prioriteetista riippuen riski-tuotto-suhde määritetään ja siten omaisuusluokan valinta. Toisaalta säästöjä voidaan kutsua tulojen jäämäosaksi, joka jätetään kaikkien käytettävissä olevien menojen jälkeen. Vaikka säästöillä ei voida tuottaa ylimääräistä tuottoa kokonaismäärälle, toisin kuin eräät sijoitusinstrumentit, sillä ei ole negatiivista tuottoa.

Tutkitaanpa paljon enemmän sijoituksista ja säästöistä yksityiskohtaisesti:

Sijoitusmahdollisuudet vaihtelevat vaihtoehdoista osakkeista, joukkovelkakirjalainoista, sijoitusrahastoista, kiinteistöjen hankkimisesta, maa-alueista jne. Tämä on huomattava, että jotkut sijoitusinstrumentit ovat luonteeltaan riskialttiita ja siten ne aikovat tuottaa myös suurempaa tuottoa. Säästöjen tapauksessa on tuskin mahdollista tulevaisuuden voittoja, jos rahat jäävät käyttämättä. Jos rahaa on pankeissa tai talletusten muodossa, rahaston odotetaan tuottavan tietyn määrän tuottoa, joka on ehdottomasti alhaisempi kuin joukkovelkakirjat.

Säästöjen taustalla oleva filosofia on pohjimmiltaan puuttua odottamattomiin taloudellisiin hätätilanteisiin tai vastata lyhytaikaisiin odotuksiin, kuten kalliiden lahjojen ostaminen, lomalle meneminen, kaksipyöräisen ostaminen jne., Jotka eivät yleensä ole mahdollista määrätyistä tuloista. Siten henkilö säästää tietyn määrän tuloistaan, joka jätetään käyttämättä jääneiden kulujen jälkeen, ja yleensä maksaa säästöt tiettyjen esineiden oston aikana.

Omaisuusluokka, kuten sijoitus osakkeisiin, on luonteeltaan erittäin epävakaa, koska korot riippuvat luonteen muuttuvasta markkina-arvosta. Joukkovelkakirjojen tapauksessa niiden pitäisi tuottaa kiinteä tuotto (6-7 prosenttia) tietyn ajanjakson ajan, ja niitä pidetään turvallisimpana vedona. Sijoitusrahaston kaltaiset instrumentit ovat luonteeltaan erittäin dynaamisia. Se voi koostua puhtaasta pääomasta, puhtaasta velasta tai velan ja oman pääoman yhdistelmästä. Siksi sijoittajan tulee valita riskinottokyvyn ja sijoittajan halutun tavoitteen perusteella. Pidemmän ajanjakson aikana oma pääoma on ollut parempi kuin kaikki omaisuusluokat, jotka tuottavat jopa sata kertaa 10–15 vuodessa! Siten rahastonhoitajat allokoivat tietyn osan varoista hyvin tutkittuihin yrityksiin, joiden taloudellinen tilanne on terve ja ylläpitää liiketoiminnan tulevaisuudennäkymiä. Suurin osa säästöistä tehdään korkean tuoton joukkovelkakirjalainoille, joiden lukumäärä on viidestä kymmeneen vuotta. Tietyt valtionlainat ostetaan verovapautuksen vuoksi. Vaikka säästöt eivät vaadi tällaisia laskelmia, ne tehdään pankkitileillä tai yksilön yksinkertaisilla käteisvaroilla. Säästötavoite on yleensä luonteeltaan erittäin lyhytaikainen eikä torju inflaatiota. Joten säästöt osoittautuivat ajanjaksona rahan reaaliarvon heikkenemiseksi, kun inflaatiovauhti häviää ja rahan todellinen arvo laskee vuosittain.

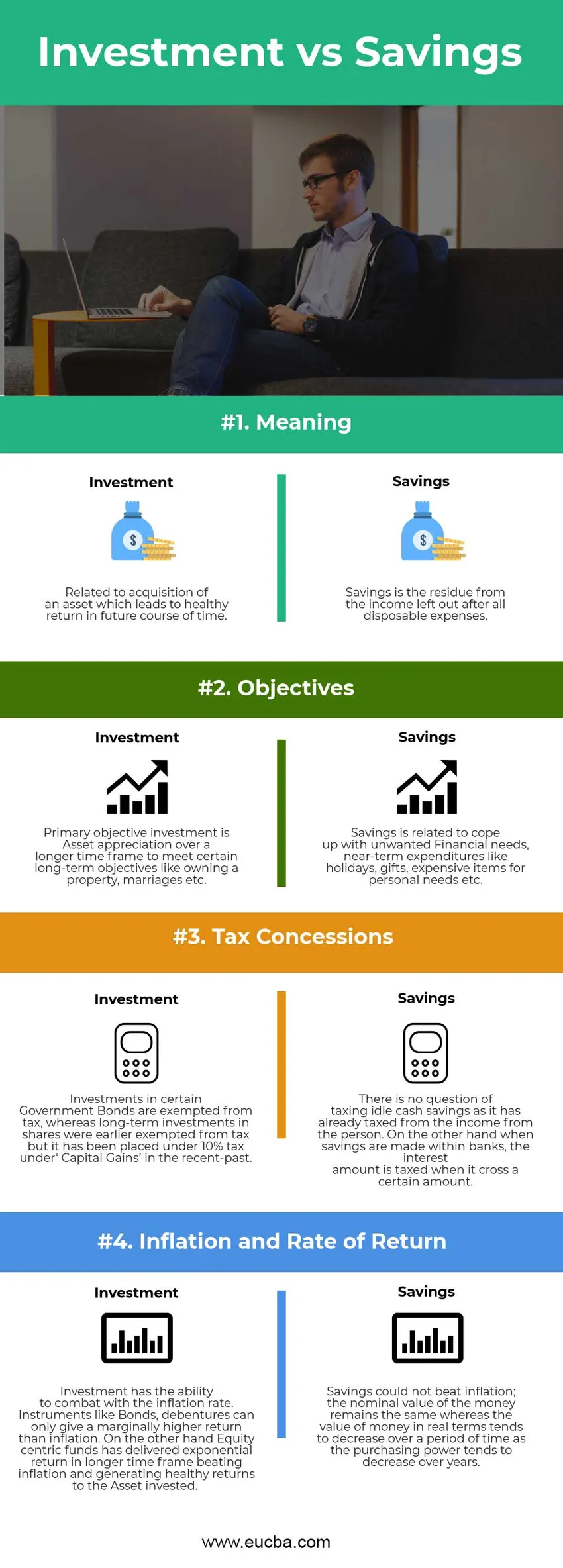

Sijoitus vs. säästöinfografia

Alla on 4 suurinta eroa sijoitusten ja säästöjen välillä

Avainero sijoitusten ja säästöjen välillä:

Sekä sijoitus vs. säästöt ovat suosittuja valintoja markkinoilla; keskustelemme joistakin merkittävistä eroista sijoitusten ja säästöjen välillä:

- Sijoitus on omaisuuden arvon luominen terveillä tuottoilla, kun taas säästöt ovat loppuosa, jota pidetään tulevaisuuden ennakoimattomina tapahtumina tai kriiseinä.

- Sijoituksella on useita instrumentteja, kuten joukkovelkakirjalainat, joukkovelkakirjat, osakkeet, maa ja omaisuus, sijoitusrahastot jne. Säästäminen tapahtuu käteisellä yksilön toimesta tai talletetaan pankkeihin.

- Inflaatio voi selviytyä sijoitusten avulla, kun taas säästöillä ei ole mahdollisuuksia torjua inflaatiota, ja toisaalta rahan todellisella arvolla on taipumus laskea säästöjen tapauksessa.

- Sijoitustoiminnan tuotto on negatiivinen, kun instrumentit, kuten osakkeet ja osakkeet, allokoidaan suuremmalla määrällä markkinoiden epävakauden vuoksi. Mutta toisaalta säästöjen pitäminen käteisellä ei voi johtaa rahastojen nimellisarvon heikkenemiseen. Todellisella arvolla on kuitenkin taipumus laskea, koska saman määrän rahastojen ostovoima johtaa alempaan hyödykkeeseen verrattuna aikaisempaan ajanjaksoon.

Head to head vertailu sijoitusten ja säästöjen välillä

Alla on ylin vertailu sijoitusten ja säästöjen välillä

| Sijoitusten ja säästöjen vertailun perusta | investointi | säästöt |

| merkitys | Liittyy omaisuuserän hankintaan, joka johtaa terveelliseen tuottoon tulevaisuuden ajan kuluessa. | Säästöt ovat jäännös tuloista, jotka jäävät käytettävissä olevien menojen jälkeen. |

| tavoitteet | Ensisijaisena tavoitteena oleva sijoitus on omaisuuden arvostaminen pidemmällä aikavälillä tiettyjen pitkäaikaisten tavoitteiden saavuttamiseksi, kuten kiinteistön omistaminen, avioliitot jne. | Säästöt liittyvät selviytymiseen ei-toivotuista rahoitustarpeista, lyhytaikaisista menoista, kuten lomista, lahjoista, kalliista esineistä henkilökohtaisiin tarpeisiin jne. |

| Verohelpotukset | Sijoitukset tiettyihin valtion joukkovelkakirjalainoihin on vapautettu verosta, kun taas pitkäaikaiset osakesijoitukset on aiemmin vapautettu verosta, mutta lähitulevaisuudessa se on sijoitettu 10 prosentin veroon 'myyntivoittoihin'. | Käteisvarojen verotuksesta ei ole kysymys, koska se on jo verottanut henkilön tuloista. Toisaalta, kun pankeissa tehdään säästöjä, koron määrää verotetaan, kun se ylittää tietyn määrän. |

| Inflaatio ja tuottoaste | Sijoituksilla on kyky torjua inflaatiovauhtia. Instrumentit, kuten joukkovelkakirjat, obligaatiot, voivat tuottaa vain hiukan korkeamman tuoton kuin inflaatio. Toisaalta osakekeskeiset rahastot ovat tuottaneet eksponentiaalista tuottoa pidemmässä aikataulussa, lyömällä inflaatiota ja luoneet tervettä tuottoa sijoitetulle omaisuuserälle. | Säästöt eivät voineet inflaatiota; rahan nimellisarvo pysyy samana, kun taas rahan reaaliarvolla on taipumus laskea tietyn ajanjakson aikana, koska ostovoima pyrkii laskemaan vuosien varrella. |

Sijoitus vs. säästöt - lopulliset ajatukset

Sijoitus vs. säästöt molemmat syntyy yksilön tuloista. Säästö on käteisen muoto, joka kuuluu pankeille tai yksityishenkilöille ja jolla ei ole kykyä tuottaa suurempaa tuottoa. Investoinnit ovat aina osoittautuneet tuottavan tuottoa (kohtalaisesta korkeampaan käytettävän instrumentin tyypistä riippuen) ajan kuluessa, ja sillä voidaan torjua inflaatiota. Säästöillä ei ole riskiä pääoman arvonalentumisesta, kuten sijoituksista (erityisesti osakkeista). Toivon, että sinulla on nyt oltava oikeudenmukaisempi käsitys molemmista sijoituksista vs. säästöistä. Pysy ajan tasalla blogiimme saadaksesi lisää tällaisia artikkeleita.

Suositeltava artikkeli

Tämä on opas sijoitusten ja säästöjen suurimpaan eroon. Tässä keskustellaan myös sijoitusten ja säästöjen keskeisistä eroista infografioiden ja vertailutaulukon kanssa. Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Veloitus vs. luotto

- CMA vs. CPA

- Rahoitus vs taloustiede

- Osake vs. vaihtoehdot-mikä on hyödyllistä

- Kasvuvarasto vs arvoarvo

- Kansainvälinen sijoitus