Mikä on OIBDA?

Lyhenne OIBDA tarkoittaa liiketulosta ennen poistoja ja poistoja. Sellaisenaan OIBDA viittaa taloudellisiin mittareihin, jotka mittaavat yrityksen toiminnan tehokkuutta tiettynä ajanjaksona (yleensä vuodessa), sulkematta samalla pois pääoman käytön ja verorakenteen vaikutukset. Toisin sanoen, liikevoitto ennen poistoja ja poistoja ilmaisee yrityksen ydinliiketoiminnan tuottaman voiton, joka lopulta kattaa käyttöpääomavaatimuksen ja velkasitoumuksen maksamisen.

Koska GAAP-määräykset eivät edellytä OIBDA: ta, yritykset eivät yleensä ilmoita sitä osana taloudellista arkistointia. Se voidaan kuitenkin laskea tuloslaskelmassa annettujen tietojen perusteella. Kasvava liikevoitto ennen poistoja ja poistoja voi olla merkki joko laajuuden tai kannattavuuden paranemisesta tai näiden yhdistelmästä.

Kaava

Liikevoiton kaava ennen poistoja voidaan johtaa lisäämällä korot, verot sekä poistot ja poistot liiketulokseen, joka sulkee pois tuotot kertaluonteisista lähteistä. Matemaattisesti se esitetään

OIBDA = Operating Income (Excluding Non-Recurring Income) + Interest + Tax + Depreciation & Amortization

Esimerkkejä OIBDA: sta (Excel-mallilla)

Otetaan esimerkki ymmärtää paremmin liiketuloksen ennen poistoja ja poistoja laskenta.

Voit ladata tämän OIBDA Excel -mallin täältä - OIBDA Excel TemplateEsimerkki # 1

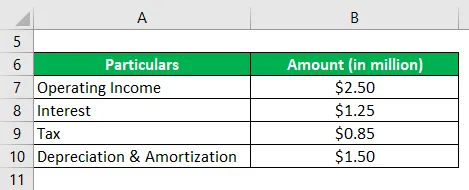

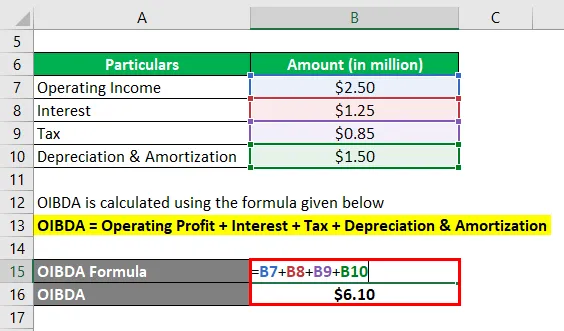

Otetaan esimerkiksi SDF Inc. -niminen yritys OIBDA: n laskennan havainnollistamiseksi. Yritys on nahkakenkien valmistaja Wheelingin kylässä, Illinoisissa (USA). Yhtiön vuoden 2018 vuosikertomuksen mukaan sen liikevoitto (ilman kertaluonteisia tuottoja) oli vuoden aikana 2, 50 miljoonaa dollaria, kun taas siitä aiheutui 1, 25 miljoonan dollarin korkokuluja, 1, 50 miljoonan dollarin poistoja ja veroja 0, 85 miljoonaa dollaria. . Laske yrityksen OIBDA annettujen tietojen perusteella.

Ratkaisu:

OIBDA lasketaan alla olevan kaavan avulla

OIBDA = Liikevoitto + korot + verot + poistot ja poistot

- = 2, 50 miljoonaa dollaria + 1, 25 miljoonaa dollaria + 0, 85 miljoonaa dollaria + 1, 50 miljoonaa dollaria

- = 6, 10 miljoonaa dollaria

Siksi SDF Inc. kirjasi vuoden aikana 6, 10 miljoonan dollarin OIBDA: n.

Esimerkki 2

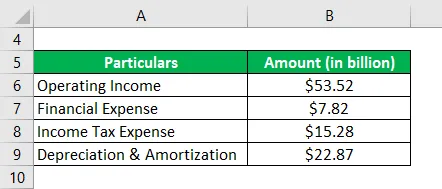

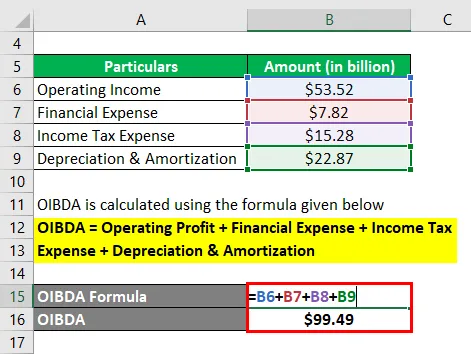

Otetaan esimerkki Samsungin vuosikertomuksesta vuodelle 2018. Tuloslaskelman mukaan yhtiö tuotti vuoden aikana liikevoittoa 53, 52 miljardia dollaria, samalla kun hänelle aiheutui 7, 82 miljardin dollarin rahoituskulut, 22, 87 miljardin dollarin poistot ja poistot. tulovero 15, 28 miljardia dollaria. Laske Samsungin varaama OIBDA vuoden aikana.

Ratkaisu:

OIBDA lasketaan alla olevan kaavan avulla

OIBDA = Liikevoitto + Rahoituskulut + Tuloverokulut + Poistot ja poistot

- = 53, 52 miljardia dollaria + 7, 82 miljardia dollaria + 15, 28 miljardia dollaria + 22, 87 miljardia dollaria

- = 99, 49 miljardia dollaria

Siksi Samsung hallitsi OIBDA: ta 99, 49 miljardilla dollarilla vuoden aikana.

Lähdelinkki: Samsung-tase

Esimerkki 3

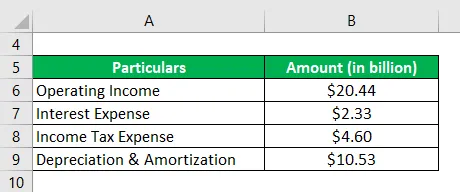

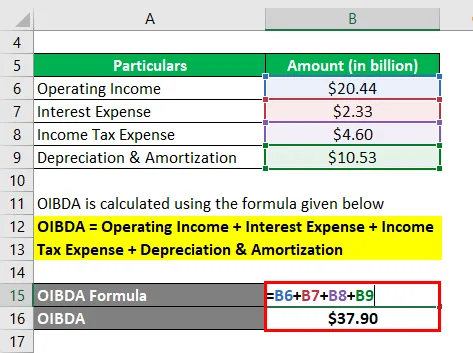

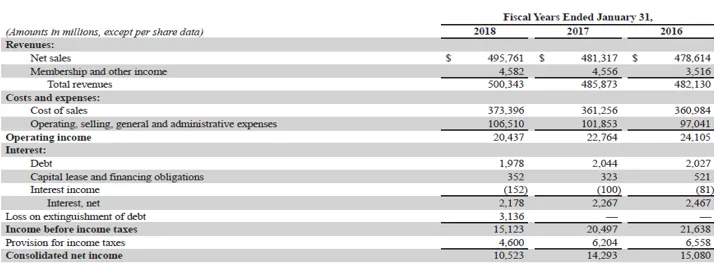

Otetaan esimerkki Walmart Inc.:n vuosikertomuksesta vuodelle 2018 tarkistaaksesi OIBDA: n vuoden aikana. Yhtiön vuoden 2018 tuloslaskelman mukaan liikevoitto oli 20, 44 miljardia dollaria, kun taas korkokulut olivat 2, 33 miljardia dollaria, poistot ja 10, 53 miljardia dollaria ja maksetut tuloverot olivat 4, 60 miljardia dollaria. Määritä Walmart Inc. -yrityksen OIBDA vuodelle annettujen tietojen perusteella.

Ratkaisu:

OIBDA lasketaan alla olevan kaavan avulla

OIBDA = Liikevoitto + Korkokulut + Tuloverokulut + Poistot ja poistot

- = 20, 44 miljardia dollaria + 2, 33 miljardia dollaria + 4, 60 miljardia dollaria + 10, 53 miljardia dollaria

- = 37, 90 miljardia dollaria

Siksi Samsung hallitsi OIBDA: ta 37, 90 miljardilla dollarilla vuoden aikana.

Lähdelinkki: Walmart Inc. -yhtiön tase

edut

Joitakin OIBDA: n etuja ovat:

- Sen avulla analyytikko voi mitata liiketoiminnan ydintoiminnasta saatavaa voittoa.

- Se voi olla hyödyllinen seuraamalla yksikön suorituskykyä tietyn ajanjakson ajan.

- Sitä voidaan käyttää parempana EBITDA-välityspalvelimena, koska se sulkee pois ydinliiketoiminnan tuotot / kulut.

rajoitukset

Jotkut OIBDA: n rajoituksista ovat:

- Koska kyseessä ei ole GAAP: n mukainen taloudellinen mittari, laskennalle ei ole vakioarvoa. Sellaisenaan yritykset voivat manipuloida OIBDA-lukua omaksi hyödykseen.

- Se on absoluuttinen dollarimitta, ja sellaisenaan sen on oltava varovainen toiminnan laajuuden suhteen suorittaessaan kaikenlaista vertaisanalyysiä. Jos toiminnan laajuus vaihtelee merkittävästi, ei ehkä ole mahdollista tehdä mitään merkityksellisiä johtopäätöksiä.

johtopäätös

Joten OIBDA on toinen hyödyllinen taloudellinen mittari, jota yritykset käyttävät (ei usein) sen toiminnan tehokkuuden mittaamiseen. Vertaisanalyysien tapauksessa on kuitenkin tärkeää, että valitaan vertaisryhmät ovat saman mittakaavassa, jotta voidaan tehdä merkityksellisiä oivalluksia.

Suositellut artikkelit

Tämä on OIBDA: n opas. Tässä keskustellaan kuinka se voidaan laskea käyttämällä kaavaa yhdessä ladattavan excel-mallin ja OIBDA: n etujen ja rajoitusten kanssa. Voit myös käydä läpi muiden ehdotettujen artikkeleidemme saadaksesi lisätietoja -

- käyttökate

- Voittomarginaali

- Käyttökateprosentti

- Myytyjen tavaroiden kustannukset Esimerkki