Muuttuvien kustannusten kokonaiskaava (sisällysluettelo)

- Kaava

- esimerkit

- Laskin

Mikä on muuttuvien kustannusten kokonaismäärä?

Termi ”muuttuva kokonaiskustannus” tarkoittaa tavaroiden tai palveluiden tuotantoon liittyvää kokonaiskustannusten osaa, joka voi muuttua suoraan suhteessa tuotannon määrään. Toisin sanoen muuttuva kokonaiskustannus käsittää tuotantokustannukset, jotka vaihtelevat tuotannon muutoksen myötä, ja tällaiset kustannukset sisältävät ensisijaisesti välittömät työvoimakustannukset, raaka-ainekustannukset ja muuttuvat valmistuskustannukset. Muuttuvien kokonaiskustannusten kaava voidaan johtaa lisäämällä välittömät työvoimakustannukset, raaka-ainekustannukset ja muuttuvien valmistuskustannusten yleiskustannukset. Matemaattisesti se esitetään

Total Variable Cost = Direct Labor Cost + Cost of Raw Material + Variable Manufacturing Overhead

Esimerkkejä muuttuvien kustannusten kokonaismäärästä (Excel-mallilla)

Otetaan esimerkki ymmärtää muuttuvien kokonaiskustannuskaavan laskenta paremmin.

Voit ladata tämän kokonaisen muuttuvien kustannusten kaavan Excel-mallin täältä - Muuttuvien kustannusten kokonaiskaavan Excel-mallinMuuttuvien kokonaiskustannusten kaava - esimerkki 1

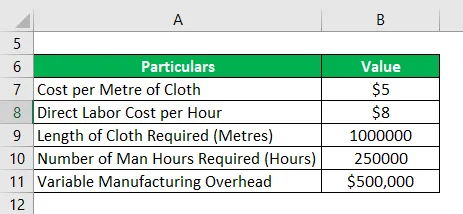

Otetaanpa esimerkki yrityksestä DHK Ltd., joka harjoittaa pukujen valmistusta Kalifornian osavaltiossa. Ylin johto halusi tarkistaa yrityksen välituotantokustannukset. Päätilintarkastaja toimitti sellaisenaan seuraavat tiedot, jotka yhtiön talousjohtaja on vahvistanut.

Laske yrityksen koko muuttuva tuotantokustannus annettujen tietojen perusteella.

Ratkaisu:

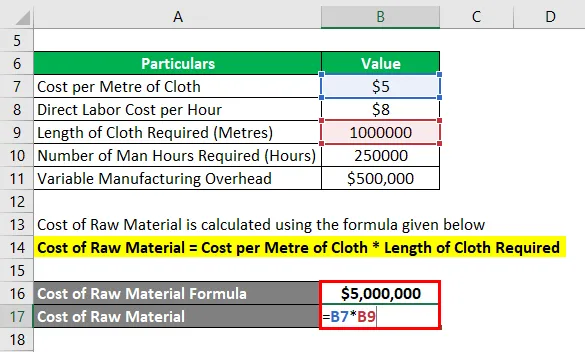

Raaka-ainekustannukset lasketaan alla olevan kaavan avulla

Raaka-ainekustannukset = kustannukset kangasmetriä kohti * Kankaan pituus vaaditaan

- Raaka-ainekustannukset = 5 dollaria metriä kohti * 1 000 000 metriä

- Raaka-ainekustannukset = 5 000 000 dollaria

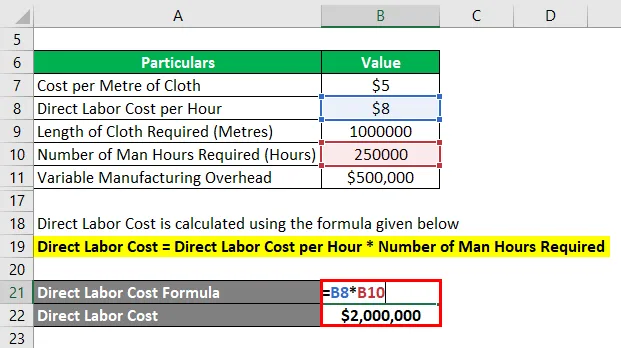

Suorat työvoimakustannukset lasketaan alla olevan kaavan avulla

Suorat työvoimakustannukset = Suorat työvoimakustannukset / tunti * Vaadittujen työtuntien määrä

- Suorat työvoimakustannukset = 8 dollaria tunnissa * 250 000 tuntia

- Suorat työvoimakustannukset = 2 000 000 dollaria

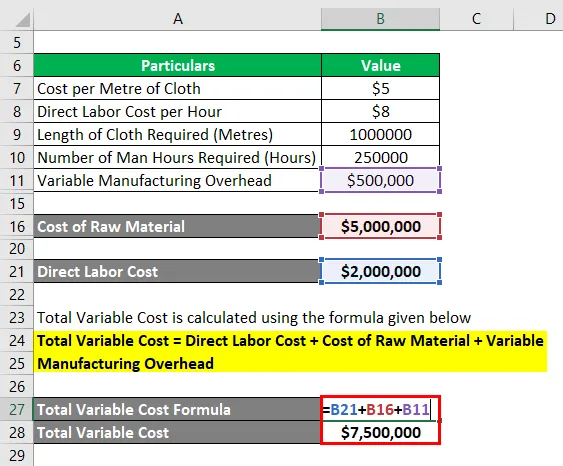

Muuttuvat kokonaiskustannukset lasketaan alla olevan kaavan avulla

Muuttuvat kokonaiskustannukset = välittömät työvoimakustannukset + raaka-ainekustannukset + muuttuvien valmistuskustannusten yleiskustannukset

- Muuttuvat kokonaiskustannukset = 2 000 000 dollaria + 5 000 000 dollaria + 500 000 dollaria

- Muuttuvat kokonaiskustannukset = 7 500 000 dollaria

Siksi DHK Ltd: n muuttuvat kokonaiskustannukset olivat väliaikaisesti 7500000 dollaria.

Muuttuvien kustannusten kokonaiskaava - esimerkki 2

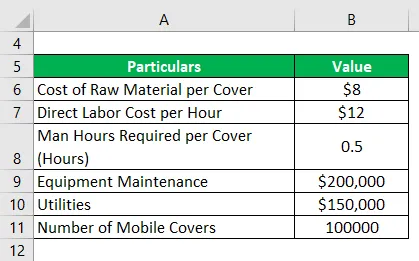

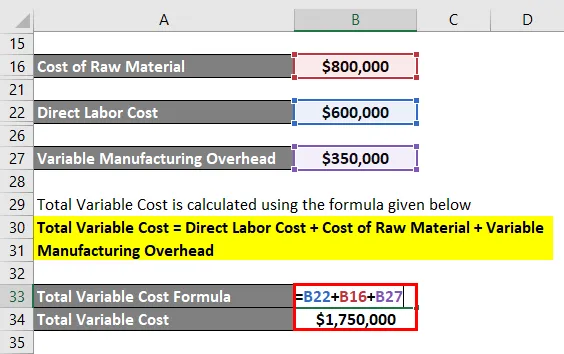

Otetaan esimerkiksi ZSD Ltd., joka on matkapuhelinkuorten valmistaja. Äskettäin yritys on saanut 2 000 000 dollarin tilauksen 100 000 matkapuhelimesta. Viimeisimmän vuosikertomuksen mukaan seuraavat taloudelliset tiedot ovat saatavilla,

Laske annettujen tietojen perusteella varma, onko tilaus kannattava tarjous yritykselle vai ei.

Ratkaisu:

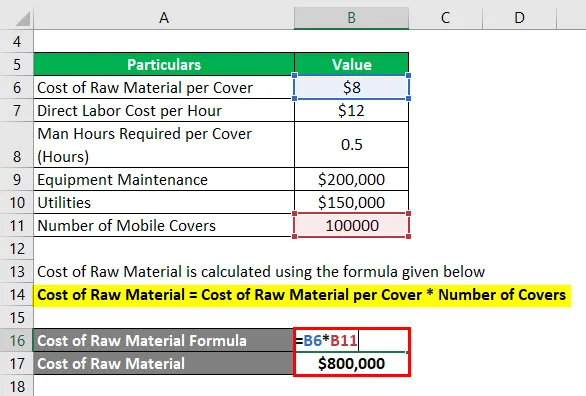

Raaka-ainekustannukset lasketaan alla olevan kaavan avulla

Raaka-ainekustannukset = Raaka-ainekustannukset kannetta kohti * Katteiden lukumäärä

- Raaka-ainekustannukset = 8 * 100 000 dollaria

- Raaka-ainekustannukset = 800 000 dollaria

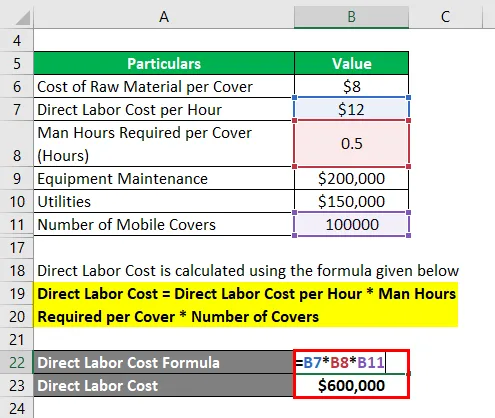

Suorat työvoimakustannukset lasketaan alla olevan kaavan avulla

Suorat työvoimakustannukset = Suorat työvoimakustannukset / tunti * Tarvittavat työtunnit / kansi * Katteiden määrä

- Suorat työvoimakustannukset = 12 dollaria tunnissa * 0, 5 tuntia * 100 000

- Suorat työvoimakustannukset = 600 000 dollaria

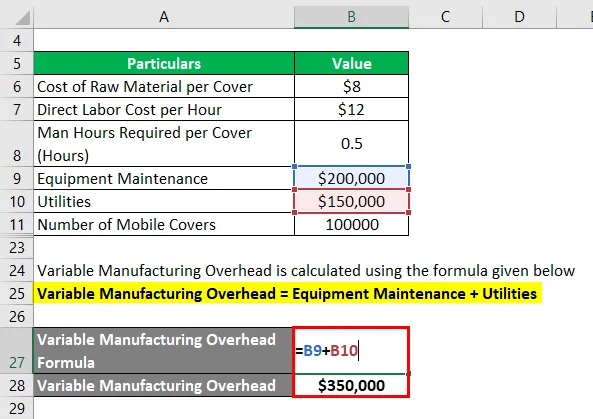

Muuttuva valmistustaso lasketaan alla olevan kaavan avulla

Muuttuva valmistus yläpuolella = Laitteiden ylläpito + Apuohjelmat

- Muuttuva valmistus yleisesti = 200 000 dollaria + 150 000 dollaria

- Muuttuva valmistuskustannukset = 350 000 dollaria

Muuttuvat kokonaiskustannukset lasketaan alla olevan kaavan avulla

Muuttuvat kokonaiskustannukset = välittömät työvoimakustannukset + raaka-ainekustannukset + muuttuvien valmistuskustannusten yleiskustannukset

- Muuttuvat kokonaiskustannukset = 600 000 dollaria + 800 000 dollaria + 350 000 dollaria

- Muuttuvat kokonaiskustannukset = 1 750 000 dollaria

Siksi kokonaistuoton muuttuvat kustannukset (1 750 000 dollaria) ovat alhaisemmat kuin sopimuksen koko (2 000 000 dollaria), mikä tarkoittaa, että ZSD Ltd. voi hyväksyä tilauksen.

Selitys

Muuttuvien kokonaiskustannusten kaava voidaan laskea käyttämällä seuraavia vaiheita:

Vaihe 1: Ensin määritetään välittömät työvoimakustannukset, jotka voidaan suoraan jakaa tuotantotasolle. Suoran työvoimakustannuksen laskemiseen liittyy tiettyjä tekijöitä, kuten työvoimaaste, asiantuntemustasomme ja tuotantoon käytettyjen työtuntien määrä.

Vaihe 2: Seuraavaksi määritetään tuotantoprosessissa tarvittavien raaka-aineiden kustannukset, ja sen laskentaan sisältyy vaadittavan materiaalin tyyppi, käytetyn materiaalin määrä ja hinta.

Vaihe 3: Seuraavaksi määritetään muuttuva valmistuskustannus, jonka kaikki muut muuttuvat kustannukset voidaan suoraan kohdistaa tuotantoprosessiin.

Vaihe 4: Lopuksi voidaan laskea kaava muuttuville kokonaiskustannuksille lisäämällä välittömät työvoimakustannukset (vaihe 1), raaka-ainekustannukset (vaihe 2) ja muuttuvat valmistuskustannukset (vaihe 3), kuten alla on esitetty.

Muuttuvat kokonaiskustannukset = välittömät työvoimakustannukset + raaka-ainekustannukset + muuttuvien valmistuskustannusten yleiskustannukset

Muuttuvien kokonaiskustannusten kaavan relevanssi ja käyttö

On tärkeää ymmärtää muuttuvien kokonaiskustannusten käsite, koska yritykset yleensä määrittelevät tuotteen osuuden. Koska kiinteät kustannukset ovat eräänlainen hukkakustannuksia, yrityksen tulisi varmistaa, että niiden toteuttamat tilaukset kattavat ainakin muuttuvien kokonaiskustannusten kokonaan siten, että ne tuottavat rahavirtaa.

Lisäksi muuttuvia kokonaiskustannuksia voidaan käyttää myös ylimääräisten tuotantoyksiköiden suunnitteluun parantamalla tehokkuutta tai palkkaamalla sopimussuhteista työvoimaa lisätäkseen yrityksen tulosta eli nettotuloja. On välttämätöntä ymmärtää, että koska muuttuviin kokonaiskustannuksiin ei sisälly kiinteitä tai hyödyntämiskustannuksia, voitto kasvaa volyymin myötä, jos lisätuotot ovat suuremmat kuin muuttuvat lisäkustannukset.

Yhteensä muuttuvien kustannusten kaavalaskin

Voit käyttää seuraavaa kokonaismuuttujien kaavan laskinta

| Suorat työvoimakustannukset | |

| Raaka-ainekustannukset | |

| Muuttuva valmistus | |

| Muuttuvat kokonaiskustannukset | |

| Muuttuvat kokonaiskustannukset = | Suorat työvoimakustannukset + raaka-ainekustannukset + muuttuva valmistuskustannukset | |

| 0 + 0 + 0 = | 0 |

Suositellut artikkelit

Tämä on opas kokonaismuuttujien kaavaan. Tässä keskustellaan kuinka muuttujien kokonaiskustannukset lasketaan yhdessä käytännön esimerkkien kanssa. Tarjoamme myös kokonaismuuttujien kustannuslaskurin ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kaava keskimääräisiin kiinteisiin kustannuksiin

- Kuinka laskea kiinteiden kustannusten kaava

- Esimerkki kokonaiskustannuksista

- Nettokorkomarginaalin laskeminen