Mikä on valmistumisprosentin menetelmä?

Se on yksi kirjanpidon tuloutusmenetelmistä, jolla mitataan ja kirjataan pitkäaikaisten sopimusten tuotot. Se eroaa tulojen kirjaamisen perusperiaatteesta. Tätä menetelmää käytetään tyypillisesti tilanteissa, joissa kustannukset kirjataan suhteellisesti, tulojen keruu varmistetaan. Yhdenmukaisuuden ja tarkoituksenmukaisuuden ylläpitämiseksi myös jaksoon liittyvät tuotot ja kulut kirjataan samalla ajanjaksolla. tässä keskustellaan valmistumisprosentin menetelmästä.

Lyhyesti sanottuna aina kun on olemassa pitkäaikaisia sopimuksia, arvioidut tulot ja kustannukset jaetaan hankkeen pituuteen tai kestoon. Nyt ajan myötä ja projekti etenee kohti valmistumista, jakson tuotot ja menot kirjataan kirjanpitoon suhteessa. Tietenkin tulojen kirjaaminen edellyttää tulojen perimisen todennäköisyyttä. Tämän tyyppistä kirjanpitomenetelmää käytetään pääasiassa rakennushankkeissa, koska projektin pituus on pitkä ja kustannukset ja tuotot on sidottava toisiinsa projektin valmistumisen perusteella.

Valmistusprosessin menetelmän komponentit

Seuraavassa on komponentit valmistusprosentin menetelmästä:

- Kustannusmenetelmä

Tässä menetelmässä kaudelle kirjattujen tulojen laskemisessa käytetään hankkeessa käytettyjen ja hankkeessa käytettyjen raaka-aineiden ja laitteiden ainoita kustannuksia. Jos jotain ostetaan, mutta sitä ei käytetä projektissa, siitä ei tule osa laskelmaa.

- Ponnisteluja käytetty menetelmä

Tässä menetelmässä kustannus lasketaan ponnistelujen perusteella hankkeessa hankitun ja käytetyn raaka-aineen sijasta. Joten tähän päivään mennessä tehdyt ponnistelut suhteessa koko hankkeen arvioituihin kokonaispyrkimyksiin käytetään kauden tulojen laskemiseen.

- Toimitusyksiköiden menetelmä

Tässä menetelmässä kauden tuotot kirjataan siihen päivään mennessä toimitettujen yksiköiden määrään suhteessa arvioituihin yksiköihin, jotka toimitetaan koko sopimuksen ajan. Joten tähän päivään mennessä toimitettuja yksiköitä käytetään mittarina laskettaessa kirjattua tuottoa suhteessa.

Kaikki nämä variaatiot käyttävät erilaisia mittareita kauden tulojen laskemiseen, mutta taustalla oleva logiikka on edelleen sama. Seuraavat ovat kauden tulojen laskennan tärkeimmät panokset:

- Arvioidut kokonaiskustannukset koko projektin tai sopimuksen ajan

- Arvioidut kokonaistulot hankkeen tai sopimuksen koko keston ajan

- Hankkeen kumulatiiviset kustannukset, jotka aiheutuvat nykyisestä

- Hankkeesta kirjatut kumulatiiviset tuotot tällä hetkellä

Edellä esitettyihin komponentteihin perustuvan yksinkertaisen matematiikan suorittaminen voi tarjota kuluvan tilikauden tulot. Vaikka se ei välttämättä tarjoa täsmällisiä realistisia lukuja, näyttää siltä, että se on parhain tapa mitata tarkasti pitkäaikaisten sopimusten tuotot todennäköisimmällä tavalla.

Valmistusprosessimenetelmän kaava

Seuraavaa kaavaa voidaan käyttää laskettaessa kaudelle kirjattavat tuotot valmistusprosentin menetelmän perusteella:

Missä:

m = sopimuksen alkamisesta lähtien kuluneiden jaksojen lukumäärä.

N = sopimuksen odotettu kesto

K = nykyinen ajanjakso

E = sopimuksen arvioidut kokonaiskustannukset

esimerkki

Otetaanpa yksinkertainen esimerkki rakennusprojektista osoittaaksesi, kuinka tuotot ja kustannukset kirjataan tiettynä ajanjaksona tietyn ajan kuluttua.

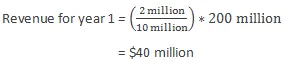

Oletetaan, että yhtiöllä on pitkäaikainen rakennussopimus. Hankkeen arvioidaan kestävän 5 vuotta ja maksaa noin. 10 miljoonaa dollaria (arvio) ja kokonaistulojen arvioidaan olevan noin. 200 miljoonaa. Oletetaan, että se on ensimmäisen vuoden loppu ja tähän mennessä aiheutuneet kustannukset ovat 2000 dollaria. Joten kirjatut tulot lasketaan seuraavasti:

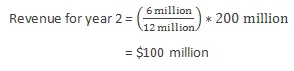

Oletetaan, että vuonna 2 odottamattomien olosuhteiden vuoksi projektin kokonaiskustannukset lasketaan uudelleen 12 miljoonaan dollariin. Lisäksi tähän mennessä aiheutuneet kustannukset ovat 6 miljoonaa dollaria. Joten kirjatut tulot lasketaan seuraavasti:

edut

Seuraavassa on valmistumisprosentin menetelmän edut:

- Se jakaa tietyn ajanjakson kustannukset ja tulot sopimuksen tai hankkeen toteutumisen laajuuden perusteella, joten sopimuksen tai hankkeen keston aikana syntyneiden kustannusten ja tulojen kirjaamiseksi ei tarvitse odottaa hankkeen valmistumista. .

- Siinä ei jaeta aiheutuneita kustannuksia, mutta sitä ei tällä hetkellä käytetä hankkeessa. Siksi se antaa reaaliaikaisemman arvion projektiin liittyvistä kustannuksista ja tuloista.

haitat

Seuraavassa on valmistumisprosentin menetelmän haitat:

- Koska rakennushankkeiden toteuttaminen vie kauan, kustannusten ja niihin liittyvien tulojen arviointi on pelottava tehtävä, koska projektin alkaessa ei ole paljon tietoa.

- Jos hankkeen tuloja ja kustannuksia koskeva alustava arvio ei ole tarkka, niin niihin voi tulla muutoksia ja mukautuksia melko usein, mikä saattaa osoittaa kirjanpidossa toteutuneiden tulojen ja kustannusten vaihtelun. Tämä ei heijasta hyvää kuvaa yrityksen sidosryhmien edessä.

rajoitukset

Seuraavassa on valmistumisprosentin menetelmän rajoitukset:

- Tätä menetelmää voidaan käyttää vain yli vuoden kestäviin sopimuksiin.

- Tämä menetelmä saattaa näyttää vaihtelua johdon antamissa arvioissa.

johtopäätös

- On olemassa kolmen tyyppisiä muunnelmia, joita voidaan käyttää valmistumisprosenttimenetelmässä: Kustannus-kustannus -menetelmä, Kuluneiden ponnistelujen menetelmä ja Toimitusyksiköt -menetelmä.

- Tämä menetelmä on hyvä vain tietyissä olosuhteissa (kuten pitkäaikaiset sopimukset).

- Tätä menetelmää on käytettävä vain silloin, kun projektiin liittyvät tulot ja kustannukset voidaan arvioida erittäin tarkasti, jotta vältetään arvioiden moninkertaiset mukautukset.

Suositellut artikkelit

Tämä on opas valmistumisprosentin menetelmästä. Tässä olemme keskustelleet valmistusprosentin menetelmän komponenteista, kaavasta, esimerkistä, eduista ja haitoista. Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Myyntitulojen kaava

- Tulot vs. tulot

- Liiketoiminnan arvostusmenetelmät

- Tulot vs. tulot