Ero yksinkertaisen koron ja yhdistetyn koron välillä

Rahat lainaavan henkilön tulot ja rahaa lainaavalle henkilölle aiheutuvat kulut, korko, voidaan määritellä lainan käytön maksuksi tai maksuksi. Se on hyvä asia, koska annat laitosten lainata rahaa ja sitten ne käyttävät sitä lainojen myöntämiseen, se on yksittäisten laitosten käyttämä kannustin. Aikaisempaa korkoa tarjosi vain säästötilille ja joillekin huippuluokan sekkitileille suurin osa rahoituslaitoksista, kuten pankeista ja luotto-osuuskunnista.

Aina kun korkoja nostetaan tai ne laskevat, kuulemme yleensä liittovaltion rahastojen koroista. Korkojen noustessa inflaatio laskee, kun tavaroiden ja palveluiden kysyntä laskee.

Rahoitusmaailmassa pienten säästöjen muuttamiseksi isoksi kokonaisuudeksi ajan kuluessa kasvun yhdistämistä käytetään pääasiassa. Se on myös taustalla oleva idea "rahan aika-arvon" ja "diskontatun kassavirran arvonmäärityksen" taustalla.

Korkoa voidaan laskea periaatteessa kahdella tavalla; Yksinkertainen korko vs. yhdistetty korko. Toisaalta yksinkertainen korko lasketaan prosentteina pääomasta, ja toisaalta yhdistetty korko lasketaan prosentteina sekä pääomasta että korosta.

Alla esitetään molemmille kaavat:

Yksinkertainen korko = pääasiallinen * aika * korko

Yhdistetty korko = pääoma (1 + korko / lukumäärä) numero * aika - pääoma.

Oletetaan esimerkiksi, että pankilla on 5%: n korko ja että lainat 1 000 dollaria 10 vuodeksi, 10 vuoden kuluttua olet velkaa pankille 500 dollaria yksinkertaisella korkokaudella. Ja korkokoroille, jos esimerkiksi talletat samassa pankissa 1000 dollaria viiden vuoden korkotutkimuksessa 4%: lla, joka lasketaan kuukausittain, voit laskea korkoa yllä olevalla kaavalla 221 dollariksi.

Pankit perivät yksinkertaisia korkoja vain pääosalle. Yhdistetty korko sisältää sekä pääoman että koron laskemisen. Tässä korko voidaan yhdistää millä tahansa aikavälillä ja yleisimmät sekoitusvälit ovat päivittäin (365 kertaa vuodessa), viikoittain (52 kertaa vuodessa), kuukausittain (12 kertaa vuodessa), neljännesvuosittain (neljä kertaa vuodessa) ja vuosittain (kerran vuodessa).

Koroista päättävät molemmat osapuolet, rahaa lainanantaja ja lainanantaja eli kaikki pankit / rahoituslaitokset.

Yksinkertainen korko vs. yhdistelmäkorkoinfografia

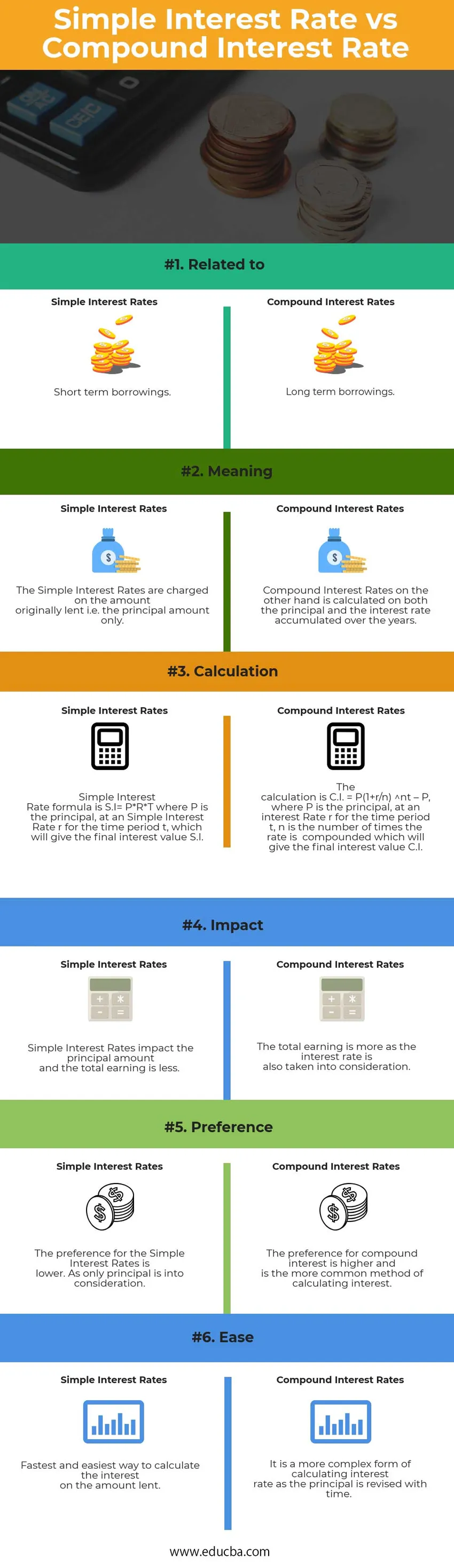

Alla on kuusi tärkeintä eroa yksinkertaisen koron ja yhdistetyn koron välillä

Keskeiset erot yksinkertaisen koron ja yhdistetyn koron välillä

Sekä yksinkertainen korko että yhdistetty korko ovat suosittuja valintoja markkinoilla; keskustelemme joistakin suurimmista eroista yksinkertaisen koron ja yhdistetyn koron välillä: -

- Yksinkertaiset korot - korkoa ei veloiteta kertyneestä korosta tässä menetelmässä, vaan se yleensä veloitetaan lyhytaikaisista lainoista, kun taas korkokorkoissa korot lasketaan sekä pääomasta että kertyneestä korosta. Pääoman määrä lisätään koron määrään seuraavan ajanjakson koron laskemiseksi ja korko sijoitetaan uudelleen koron ansaitsemiseksi.

- Yksinkertainen korko laskee koron, joka lasketaan pääomalle, yhdistetty korko laskee koron, joka lasketaan pääomalle, sekä kertyneen koron. Yhdistelmäkorko on siis suurempi kuin yksinkertainen korko.

- Koska laskelma perustuu vain pääoman määrään, yksinkertaisten korkojen osalta, laskenta on helpompaa kuin korotetun koron laskemiseen. Yksinkertainen korko lasketaan yleensä määräajaksi.

- Jos ajan myötä etusijalla ei ole antaa raha-arvon haalistua, korkoa olisi käytettävä, kun raha muuttuu ajan myötä. Dollarin arvo on tänään enemmän kuin dollarin arvo, joka on tarkoitus saada vuoden kuluttua.

- Pääomaa käytettäessä on tärkeää ymmärtää, että kyseessä on alkuperäinen yksityishenkilöltä tai rahoituslaitokselta lainattu raha. Yksinkertainen korko käyttää pääomaa, kun taas korko lisää siihen myös korkoa.

- Kasvu yksinkertaisessa koronlaskennassa pysyy yhtenäisenä, kun taas korkolaskennassa se kasvaa nopeasti.

Head to Head erot yksinkertaisen koron ja yhdistetyn koron välillä

Tässä on tärkeimmät erot yksinkertaisen koron ja yhdistetyn koron välillä -

| Yksinkertaisen koron ja yhdistetyn koron vertailun perusta | Yksinkertainen korko | Yhdistetty korko |

| Liittyen | Lyhytaikaiset lainat | Pitkäaikaiset lainat |

| merkitys | Yksinkertaiset korot veloitetaan alun perin lainatuista määristä eli vain pääomasta. | Yhdistetyt korot sen sijaan lasketaan sekä pääoman että vuosien aikana kertyneen koron perusteella. |

| Laskeminen | Yksinkertainen korkokaava on SI = P * R * T, jossa P on pääoma, yksinkertaisella korolla r ajanjaksolle t, joka antaa lopullisen koron arvon SI | Laskelma on CI = P (1 + r / n) nt - P, jossa P on pääoma, korolla r ajanjaksolle t, n on kuinka monta kertaa korko yhdistetään, mikä antaa lopullisen korkoarvo CI |

| Vaikutus | Yksinkertaiset korot vaikuttavat pääomaan ja ansaitseminen on vähemmän. | Kokonaistuotto on enemmän, koska myös korko otetaan huomioon. |

| etusija | Yksinkertaisten korkojen etusija on alhaisempi. Koska ainoa päämies otetaan huomioon. | Yhdistelmäkorkojen etusija on korkeampi ja on yleisin menetelmä korkojen laskemiseen. |

| Helppous | Nopein ja helpoin tapa laskea korko lainatulle määrälle | Se on monimutkaisempi tapa laskea korkoa, koska pääomaa tarkistetaan ajan myötä. |

Yksinkertainen korko vs. yhdistetty korko - lopulliset ajatukset

Monet lainanottajat eivät ole tietoisia siitä, että molemmat yksinkertainen korko vs. yhdistetty korko laskee veloitettavan koron.

Ero yksinkertaisen koron ja yhdistetyn koron välillä on erittäin tärkeä, koska voi lopulta saada satoja dollareita vähemmän talletusta varten.

Yhdistetty korko on yksityiskohtaisempi mitta lainanotosta, koska se sisältää yksinkertaiset korot pääoman lisäksi.

Mitä useammin korko yhdistetään, sitä enemmän ansaittuja tai maksettuja korkoja on, koska summa kertyy jokaisella ajanjaksolla ja laskelma tehdään tarkistetulle määrälle.

Suositeltava artikkeli

Tämä on opas suosituimpien erojen välillä yksinkertaisen koron ja yhdistetyn koron välillä. Tässä keskustellaan myös yksinkertaisista koroista vs. yhdistettyjen korkojen avaineroista infografien ja vertailutaulukon kanssa. Saatat myös katsoa seuraavia artikkeleita -

- Asiat, jotka sinun on tiedettävä alennetuista kassavirroista

- Korko vs. vuosikorko

- Ethereum vs Litecoin - kumpi on parempi

- Suojarahasto vs. sijoitusrahasto

- Reaalinen BKT vs. nimellinen BKT