Yksinkertainen korkokaava (sisällysluettelo)

- Kaava

- esimerkit

- Laskin

Mikä on yksinkertainen korkokaava?

Yksinkertainen korko on lainanantajan lainanottajalta perimä korkojen kokonaismäärä, joka perustuu käytetyn periaatteen määrään, hallussaan olevaan määrään ja korkoon.

Yksinkertaisen koron kaava on -

Yksinkertainen korko = (pääoma + korko)

Toisin sanoen se voidaan kirjoittaa nimellä

A = P * (1 + r * t)

Missä:

- A = kertynyt summa (pääoma + korot)

- P = päämäärä

- I = koron määrä

- r = korko vuodessa (r = R / 100)

- R = korko vuodessa prosentteina; R = r * 100

- t = hallituskausi (ajanjakso kuukausina tai vuosina)

Esimerkkejä yksinkertaisesta mielenkiintokaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää yksinkertaisen koron kaavan laskenta paremmin.

Voit ladata tämän yksinkertaisen kiinnostuksen mallin täältä - yksinkertaisen kiinnostuksen mallinYksinkertainen korkokaava - esimerkki 1

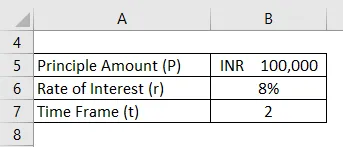

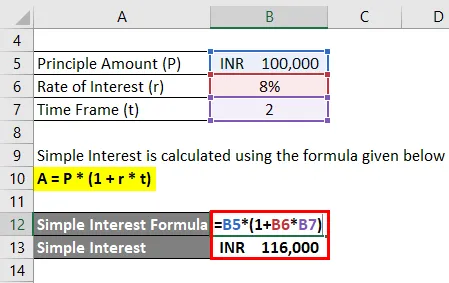

Ram on ottanut 1 000 000 INR: n lainan korolla 8% vuodessa. Laske Ramin maksama yksinkertainen korko 2 vuoden kuluttua ja selvitä myös hänen maksama kokonaismäärä (yksinkertainen korko) kahden vuoden lopussa.

Ratkaisu:

Yksinkertainen korko lasketaan alla olevan kaavan avulla

A = P * (1 + r * t)

- Yksinkertainen korko = 100 000 INR * (1 + 8% * 2)

- Yksinkertainen korko = 100 000 INR * 1, 16

- Yksinkertainen korko = 116 000 INR

Siksi Ram: n lainanantajalle maksama kokonaismäärä on 116 000 INR.

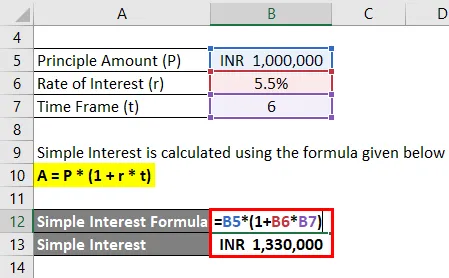

Yksinkertainen korkokaava - esimerkki 2

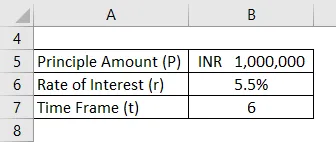

ABC Ltd on ottanut 10 000 000 INR: n pitkäaikaista lainaa korolla 5, 5% vuodessa DCB Pankilta. Laske ABC Ltd: n maksama yksinkertainen korko 6 vuoden kuluttua ja selvitä myös yhtiön maksama kokonaismäärä (yksinkertainen korko) toimikauden lopussa.

Ratkaisu:

Yksinkertainen korko lasketaan alla olevan kaavan avulla

A = P * (1 + r * t)

- Yksinkertainen korko = 1 000 000 INR * (1 + 5, 5% * 6)

- Yksinkertainen korko = 1 000 000 INR * 1, 33

- Yksinkertainen korko = 1 330 000 INR

Siksi ABC Ltd: n lainanantajalle maksama kokonaismäärä on 1 330 000 INR.

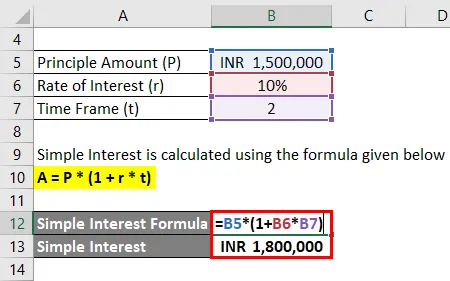

Yksinkertainen korkokaava - esimerkki 3

VIP Industries Ltd on ottanut pitkäaikaisen lainan 15 00 000 INR korolla 10% vuodessa Yes Bankilta. Laske ABC VIP Industries Ltd: n maksama yksinkertainen korko 2 vuoden kuluttua ja selvitä myös yhtiön maksama kokonaismäärä (yksinkertainen korko) toimikauden lopussa.

Ratkaisu:

Yksinkertainen korko lasketaan alla olevan kaavan avulla

A = P * (1 + r * t)

- Yksinkertainen korko = 1 500 000 INR * (1 + 10% * 2)

- Yksinkertainen korko = 1 500 000 INR * 1.2

- Yksinkertainen korko = 1 800 000 INR

VIP Industries Ltd: n lainanantajalle maksama kokonaismäärä on siten 1 800 000 INR.

Selitys

Yksinkertainen korko laskee nettomäärän, joka on maksettava lainansaajan ottamalle korolle, jonka lainanantaja ja lainanottaja ovat ennakolta päättäneet. Korkoa peritään vuosittain. Jos lainanottaja maksaa koko määrän yhden vuoden kuluessa, summa veloitetaan sen kuukauden lukumäärien perusteella, joka maksetaan pääoman palauttamiselle koron kanssa.

Yksinkertaisen edun mukaisen kaavan relevanssi ja käyttö

- Jos lainanannossa käytetään yksityisen tai muun yrityksen talon lainaa, lainanantaja veloittaa korkokustannukset. Siksi monille lainanantajille se on tulonmuodostustapa käyttämällä pääomaa. Lainanottaja maksaa korkokustannukset kiitosmerkkinä.

- Suurin osa pankeista ja rahoituslaitoksista, jotka harjoittavat liiketoimintaa tällä alalla, tuottavat ensisijaisen tulomuodon lainan korkotuottojen kautta. Useimmissa tapauksissa he lainaavat pääoman määrän muilta laitoksilta tai muilta sijoittajilta alhaisemmalla korolla. Lainattujen korkojen ja saatujen korkojen sekä muiden liiketoiminnan kulujen välinen erotus otetaan rahoituslaitosten tai pankkien ansaitsemasta voitosta.

- Sekä lyhytaikaisista että pitkäaikaisista lainoista veloitetaan yksinkertainen korko, ja lainan luonteesta riippuen korkoa veloitetaan vastaavasti. Lyhytaikainen laina otetaan yleensä alle vuoden vuodeksi, kun taas pitkäaikainen laina otetaan yli vuodeksi. Lyhytaikaisesta lainasta peritty korko on korkeampi kuin pitkäaikaiseen lainaan verrattuna. Tämä johtuu siitä, että jokaisella yksityisellä tai liikeyrityksellä, joka ottaa pitkäaikaista lainaa, suunnitellaan investointeja omaisuuteen. Toisaalta lainanottajan ottamaa lyhytaikaista lainaa käytetään yleensä lyhytaikaiseen tarkoitukseen, kuten käyttöpääoman keräämiseen, lyhytaikaisiin maksuihin tai lyhytaikaisiin maksuihin.

- Vaadittu korko lasketaan korkona, jota sovelletaan pääoman määrään, jonka lainanottaja on ottanut lainanantajalta lainaksi. Joskus on maksettu vain korkoa pitkäaikaisten lainojen tapauksessa. Tällöin korko maksetaan lyhytaikaisesti, ja pääoman määrä pysyy samana, ellei lainanottaja maksa mitään periaatetta. Jos lainanottaja maksaa osan periaatteesta, määrä vähennetään periaatteesta ja korkoa veloitetaan loppusummasta. Esimerkiksi lainanantaja on ottanut lainan 1, 00 000 INR ja maksaa neljännesvuosittain erän kunkin vuosineljänneksen lopussa. Kuuden kuukauden lopussa hän maksaa kuitenkin 30 000 INR korkoineen. Siten seuraava korko veloitetaan INR: ltä (1, 00 000 - 30 000) tai 70 000 INR: lta.

Yksinkertainen korkokaavan laskin

Voit käyttää seuraavaa yksinkertaista korkolaskuria

| P | |

| R | |

| T | |

| Yksinkertainen korkokaava = | |

| Yksinkertainen korkokaava = | P x (1 + rxt) |

| = | 0 x (1 +0 x 0) = 0 |

Suositellut artikkelit

Tämä on opas yksinkertaiseen korkokaavaan. Tässä keskustellaan kuinka laskea yksinkertainen korko yhdessä käytännön esimerkien kanssa. Tarjoamme myös yksinkertaisen koronlaskurin ladattavalla Excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Nimelliskoron laskeminen

- Korkojen kustannuskaava

- Esimerkkejä korkokatteesta

- Lyhytaikaisten velkojen kaava

- Korko vs. osinko | 8 parasta tärkeintä eroa, jotka sinun pitäisi tietää