Ero yksinkertaisten korkojen ja yhdistettyjen korkojen välillä

Jokainen, joka ajattelee lainan ottamista, tarkastelee ensin lainan ottamisen kustannuksia. Jos haluat lainata, tarkastelemme alhaisimpia korkoja. Sijoittajien kannalta korkea korko on kuitenkin hyödyllinen.

Kun lainanottaja lainaa rahaa lainanantajalta tai mistä tahansa rahoituslaitokselta tai pankeilta, lainatusta kokonaismäärästä veloitetaan ylimääräinen määrä. Tätä ylimääräistä summaa kutsutaan korkoksi. Vaadittu korko voi olla kaksi kertaa yksinkertainen korko vs. korkokorko. Yksinkertainen korko veloitetaan vain lainan määrästä ja yhdistetty korko lasketaan ja lasketaan lainan määrästä ja kertyneestä korosta

Yhteenvetona käsitteestä yksinkertainen korko on määrä, joka maksetaan lainatuista varoista määräajaksi. Yhdistelmäkorkojen tapauksessa, kun korko on maksettava, se lisätään takaisin pääomaan. Tässä yksinkertainen korko vs. yhdistetty korko -artikkeli tuo esiin erot yksinkertaisen koron ja yhdistetyn koron välillä.

Head to Head -vertailu yksinkertaisten korkojen ja yhdistettyjen korkojen välillä (infografia)

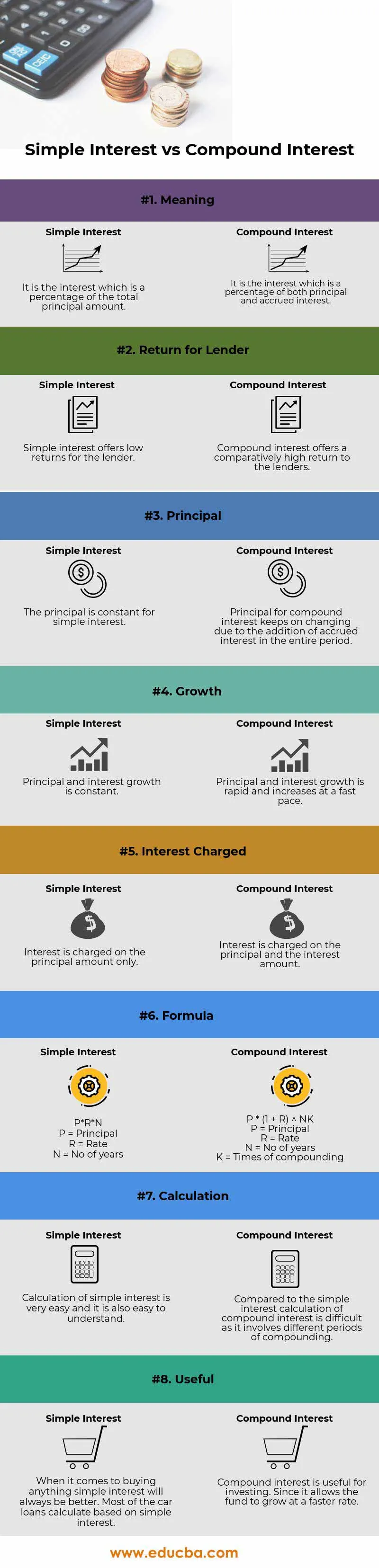

Alla on 8 parasta eroa yksinkertaisten korkojen ja yhdistettyjen korkojen välillä

Keskeiset erot yksinkertaisten korkojen ja yhdistettyjen korkojen välillä

Sekä yksinkertainen korko että yhdistetty korko ovat suosittuja valintoja markkinoilla; keskustelemme joistakin suurimmista eroista yksinkertaisten korkojen ja yhdistettyjen korkojen välillä:

- Yksinkertainen korko voidaan määritellä korkoksi, joka peritään tietyltä ajanjaksolta otetusta pääoman kokonaismäärästä. Korkoa peritään vain varojen käytön perusteella. Yksinkertaisen koron laskeminen on melko yksinkertaista ja nopein tapa laskea korko. Esimerkki yksinkertaisesta korosta on autolainat, joissa korko on maksettava lainatulle määrälle.

- Korko lasketaan korjatusta pääomasta. Muutettu pääoma lasketaan kertyneistä koroista perittävän koron perusteella. Pääoman määrä siis kasvaa. Mitä suurempi on lainan määrä ja vastaavat kaudet, korko on. Korko maksetaan pääomalle ja kertyneille korkoille

Maksun tai laskelman välinen aikaväli tunnetaan muuntojaksona. Alla on taajuudet ja miten ne yhdistetään

- 1 päivä - päivittäin

- 1 viikko - viikoittain

- 1 kuukausi - kuukausittain

- 3 kuukautta - neljännesvuosittain

- 6 kuukautta - puolivuosittain

- 12 kuukautta - vuosittain

- Yksinkertaisen koron laskemiskaava on - P * R * N

(P = pääosa, R = korko, N = vuosien lukumäärä)

Yhdistelmäkorkojen laskentakaava on - P ((1 + i) n - 1)

- Yhdistetyn koron tuotto on korkeampi kuin yksinkertaisen koron

- Yksinkertaisen koron kasvuvauhti on alhaisempi kuin korkokoron

- Yksinkertaisen koron laskeminen on helpompaa kuin korkokoron

Esimerkki yksinkertaisesta mielenkiinnosta -

Jos lainanottaja lainaa 1 000 dollaria lainanantajalta @ 10% vuodessa kolmen vuoden ajan, veloitetun koron kokonaismäärä on 300 dollaria ja takaisin maksettava kokonaissumma on 1300 dollaria. Summan käytöstä peritään 300 dollarin korko. Koron ja pääoman summa kutsutaan kokonaismääräksi. Yksi asia on huomata, että mitä suurempi on lainattu määrä ja mitä suurempi on kausien lukumäärä, sitä korkeampi korko on

Yksinkertaisen koron ja koron määrän vertailu -

Oletetaan, että John talletti Rs 1000 pankkiin ja saa 5%: n vuotuisen tuoton kolmen vuoden ajan. Laskemme nyt kokonaismäärän, jonka hän saa kolmannen vuoden lopussa.

Tässä,

- Pää (P) = Rs 1000

- Hinta (R) = 5%

- Aika / jakso (T) = 3 vuotta

Käyttämällä yksinkertaista korkokaavaa

- Yksinkertainen koronlaskenta = (P x R x T) / 100

- Yksinkertainen koronlaskenta = 1000 x 5 x 3/100

- Yksinkertainen koronlaskenta = 150

Nyt selvitämme yhdistelmäkorot käyttämällä yhdistelmäkorkokaavaa

- Yhdistetyn koron laskeminen = P ((1 + R) n - 1)

- Yhdistettyjen korkojen laskenta = 1000 x ((1 + 5/100) 3 - 1)

- Yhdistettyjen korkojen laskenta = 157.625

Yksinkertainen korko vs. yhdistelmäkorkojen vertailutaulukko

Alla on 8 ylin vertailu yksinkertaisen koron ja yhdistetyn koron välillä

| Vertailun perusteet yksinkertaisten korkojen ja yhdistettyjen korkojen välillä |

Yksinkertainen korko |

Korkoa korolle |

| merkitys | Korko on prosenttiosuus pääoman kokonaismäärästä | Korko on prosenttiosuus sekä pääomasta että kertyneistä koroista |

| Tuotto lainanantajalle | Yksinkertainen korko tarjoaa lainanantajalle alhaiset tuotot | Yhdistetty korko tarjoaa suhteellisen korkean tuoton lainanantajille |

| pääasiallinen | Pääoma on vakio yksinkertaisen koron vuoksi | Yhdistetyn koron pääoma muuttuu jatkuvasti johtuen kertyneiden korkojen lisääntymisestä koko ajanjaksolle |

| Kasvu | Pääoman ja korkojen kasvu on jatkuvaa | Pääoman ja korkojen kasvu on nopeaa ja kasvaa nopeasti |

| Korko veloitettu | Korkoa peritään vain pääoman määrästä | Korkoa veloitetaan pääomasta ja koron määrästä |

| Kaava | P * R * N

| P * (1 + R) NK

|

| Laskeminen | Yksinkertaisen koron laskeminen on erittäin helppoa ja myös helppo ymmärtää | Yhdistettyjen korkojen laskenta on vaikeaa yksinkertaiseen korkoon verrattuna, koska se kattaa erilaiset korkoajanjaksot |

| Hyödyllinen | Mitä tulee yksinkertaisen ostamiseen, korko on aina parempi. Suurin osa autolainoista lasketaan yksinkertaisen koron perusteella | Yhdistetty korko on hyödyllinen sijoittamiseen. Koska se sallii rahaston kasvaa nopeammin |

Johtopäätös - Yksinkertainen korko vs. yhdistelmäkorko

Korkoa voidaan periaatteessa kutsua maksuksi jonkun toisen rahan käytöstä. Korkojen maksamisen syitä ovat riski, inflaatio, rahan aika-arvo (yhdistämisen vaikutus) ja vaihtoehtoiset kustannukset.

Kuten yllä olevassa kaavassa selitettiin, yksinkertainen korko on helppo laskea, ja korkolaskelman laskeminen on vaikeaa ja monimutkaista. Kuten edellisessä esimerkissä, jos laskemme sekä yksinkertaisia että yhdistettyjä korkoja tietylle ajalle, korolle ja pääomalle, havaitaan, että yhdistetyt korot ovat aina suuremmat kuin yksinkertaiset korot johtuen yhdistämisen vaikutuksesta, joka tunnetaan myös rahan aika-arvona.

Näiden kahden menetelmän eron ymmärtäminen antaa sinun valita oikean lainan ja löytää parhaan vaihtoehdon tulojen tallentamiseksi. Jos olet lainanottaja etkä halua laittaa itseäsi pitkälle kalliille velalle, etsit tietenkin lainaa, joka ei yhdistä. Mutta jos olet sijoittaja, joka haluaa ansaita paljon rahaa, jota voit käyttää myöhemmin, etsit vaihtoehtoja, jotka yhdistyvät ja taajuus on korkeampi.

Suositellut artikkelit

Tämä on ollut opas parhaaseen eroon yksinkertaisten korkojen ja yhdistettyjen korkojen välillä. Tässä keskustellaan myös yksinkertaisten korkojen ja yhdistettyjen korkojen keskeisistä eroista infografioiden ja vertailutaulukon kanssa. Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja.

- Julkisen ja yksityisen kirjanpidon erot

- Pätevät vs. tavalliset osingot

- Positiivinen talous vs. normatiivinen taloustiede

- Ero rahoitusleasingsopimuksessa vs. käyttöleasingsopimuksessa

- Korko vs. osinko | 8 parasta tärkeintä eroa, jotka sinun pitäisi tietää