Määritelmä erityislehdessä

Erityinen päiväkirja on erikoistunut merkintä sellaisista liiketoimista, jotka vaaditaan kirjaamaan kirjoihin päiväkirjojen muodossa. Tällä tavoin rahoitustapahtumat kirjataan oikeisiin kirjauksiin, jotta vältetään epäsopivuus tilinpäätöksen viimeistelemisen yhteydessä. Tämä on myös erittäin hyvä merkintöjen tallennusprosessi, koska se noudattaa kaksinkertaisen merkinnän järjestelmää.

Tämän tyyppinen erityispäiväkirja vaaditaan manuaalisen kirjanpidon yhteydessä. Tällä menetelmällä viimeistelytyötä helpotetaan, koska yrityksen kirjanpitäjä tarkistaa yleensä erityislehden lähettämisen oikeaan kirjanpitoon ja välttää siten veloitus- ja luottovirheitä kirjanpitoa tehtäessä.

Erityislehdet

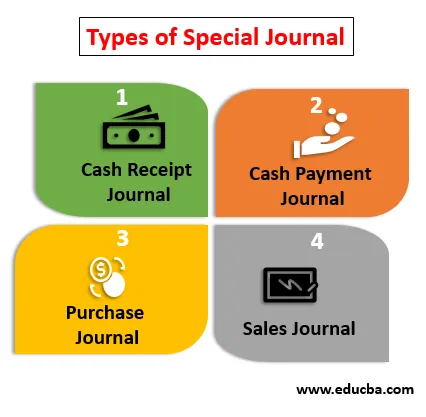

Erityisiä erityispäiväkirjatyyppejä selitetään alla:

- Kassakirja: Se kirjaa kaikki kassakuitit, jotka yritykselle tehdään tilikaudella. Se on erikoistunut kauppa, joka kirjaa kohteiden myynnit, jotka tehdään käteisellä ja sen vastaanottamisen yhteydessä.

- Käteismaksupäiväkirja: Se kirjaa maksut, jotka suoritetaan käteisellä. Se on myös erityispäiväkirja, josta käyvät ilmi yrityksen velkojille maksetut käteismaksut tilikaudella.

- Ostopäiväkirja: Ostopäiväkirjan avulla voidaan kirjata kaikki tilikauden aikana luotolla tehdyt ostot. Tämä erityispäiväkirja auttaa pitämään tarkastuksia tehdyistä tilauksista.

- Myyntipäiväkirja: Tämän tyyppinen päiväkirja auttaa kirjaamaan vuoden aikana tapahtuneen myynnin. Tämä tili pitää kirjaa velallisen saldoista tai asiakassaldoista, jotka ostavat esineitä yritykseltä, ja yritys tarkistaa, onko maksut saatu vai ei.

Esimerkkejä erityislehdestä

Yhtiö on kirjannut myyntiä tilikaudelle 4 000 dollarilla. Yhtiö tallentaa saman myyntipäiväkirjaan, joka tunnetaan myös nimellä erityispäiväkirja. Nyt kun myynti kirjataan, yritys luo myyntilaskun yrityksen mainoksen nimissä, ja se esittää saman ennen toista osapuolta tulevina päivinä, jolloin maksu vaaditaan. Vuoden lopussa, kun kirjanpitäjä tarkistaa tilikirjat, myyntisaamisista A / c veloitetaan 4 000 dollaria ja myynnistä hyvitetään 4 000 dollaria.

Myyntisaamisten pääkirja hoidetaan ja kaikki maksut, jos asiakkaat eivät maksa, suoritetaan tietyinä päivinä. Siten tämä auttaa poistamaan pyrkimykset tarkastaa kaikki pääkirjat, jos tilinpäätöksessä on virheitä. Lisäksi se tarjoaa yksityiskohtaisia tietoja yrityksen velallisista, mikä helpottaa yrityksen luottamista erityispäiväkirjaan eli myyntipäiväkirjaan.

Erityislehden edut

Joitakin etuja esitetään alla:

- Erityispäiväkirja on suunniteltu siten, että yritykselle on erittäin hyödyllistä lähettää merkinnät kirjanpitoon. Tilintarkastaja voi saada yksityiskohtaista tietoa pääkirja-aineistoista. Lähetyksen väärin saamisen muutokset ovat suuressa määrin minimaaliset.

- Yrityksen liiketapahtumat kirjataan erityispäiväkirjaan, ja jokainen tapahtuma voidaan helposti jäljittää ja tarkistaa, koska merkinnät tehdään yksilöllisesti, esimerkiksi kirjanpitäjä mainitsee selvästi velallisten nimen myyntisaamisessa A / C siten, että tilintarkastaja voi selvityksen yhteydessä ilmoittaa korkeammalle viranomaiselle maksusta, joka on vielä erääntynyt asiakkaiden kanssa.

- Kuten nimestä voi päätellä, erityispäiväkirja auttaa parantamaan yrityksen kirjanpidon tehokkuutta. Tapahtuma kirjataan siten, että noudatetaan myös kaksoisrekisteröintijärjestelmää, joten kirjanpitäjä ymmärtää näiden kahden vaikutuksen.

- Erityisen lehden suurimpia etuja on, että se tarjoaa paremman sisäisen valvonnan. Jos yrityksen kirjanpitäjä on lähettänyt kaikki merkinnät oikein, johdon on erittäin helppoa ymmärtää vuoden käteis- tai luotto-tapahtumansa ja voi tehdä viisaan päätöksen ymmärtämällä samaa.

- Jatkuva tarkistusprosessi on aina olemassa, kun kyse on merkintöjen lähettämisestä. Kun lähetys tehdään, se vaikuttaa kahteen pääkirjaan, joten se tarkistetaan aina ennen tapahtumien lähettämistä ja sen jälkeen, joten petosten ja virheiden mahdollisuus vähenee yrityksessä.

Erityislehden haitat

Jotkut haitat esitetään alla:

- Erityislehdet ovat erittäin hyödyllisiä tekniikoita tapahtumien kirjaamisessa, mutta se voi olla vaikeaa kirjanpitäjälle, jolla on rajalliset tiedot lähettämisestä. Tilinpäätöstiedot erityistapauksissa voivat olla erittäin tylsiä niille, jotka eivät pysty ymmärtämään kirjanpidon käsitteitä ja sen kaksinkertaisen kirjauksen vaikutusta.

- Yrityksen on ehkä palkattava joitain tilin asiantuntijoita suorittamaan heille tehtävä, jotta heidän on maksettava ylimääräistä palkkaa asiantuntijoille ja tämä lisää kustannuksia yritykselle.

- Erityiset päiväkirjamerkinnät ovat erittäin hyödyllisiä, mutta myös erittäin aikaa vieviä. Monet pienet yritykset eivät ehkä ole halukkaita ottamaan käyttöön sellaisia käytäntöjä.

- Yksi erityislehden haitoista on, että se antaa vaikutuksia kahdelle pääkirjalle. Kun tuolloin on tapahtunut virheitä, kirjanpitäjällä voi olla erittäin vaikeaa jäljittää virheellinen tapahtuma. Kirjanpitokäsittely tulee olemaan molemmissa pääkirjoissa, joten kirjanpitäjälle voi olla haastava tehtävä virheen seuraamisessa. Siksi kaikki merkinnät on pidettävä huolta lähettämisen aikana.

johtopäätös

Erikoispäiväkirja on erikoistunut päiväkirja erityisiä tapahtumia varten. Se antaa yksityiskohtaiset tiedot jokaisesta tapahtumasta. Huolimatta monista eduista, erikoispäiväkirjalla on muutamia haittoja, jotka tulisi ottaa huomioon, muuten tämän kirjanpitotekniikan hyödyllisyys menee turhaan.

Nykyään yritykset ovat kiinnostuneempia kirjanpito-ohjelmistojen ostamisesta, jotka auttavat yrityksiä lähettämään erityiset kirjanpidolliset merkinnät kirjanpitoon. Ohjelmisto on suunniteltu siten, että se antaa myös kaksinkertaisen kirjauksen tehosteita, mutta on myös tiedossa, että käyttäjä ohjelmiston tulisi olla myös talous- ja kirjanpitoosaavaa.

Suositellut artikkelit

Tämä on erityislehden opas. Tässä keskustellaan erikoislehden tyypeistä ja esimerkkeistä sekä eduista ja haitoista. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Primavera Capital mukavuudet ja palvelut

- Esimerkkejä tulomenoista

- Yleinen lehti vs. pääkirja

- Mukauttamattoman kokeilutasapainon edut ja haitat