Ero taloudellisen ja hallinnollisen kirjanpidon välillä

Mikä mielessäsi tulee ajatellessasi termiä “kirjanpito”?

No, useimmille ihmisille lakko on yleensä raha ja kuinka sellainen kirjata. Kirjanpito on yksi kaupan päävirtojen aiheista, joka antaa yksityiskohtaisen kuvan rahan liikkumisesta. Eri valuutoissa opiskelupaikasta riippuen, tämä aihe antaa meille tietää, kuinka voimme ilmoittaa tulot, kulut, sijoitukset, omaisuuserät ja muut liiketoimet. Kirjanpito on erittäin tärkeä käytäntö, koska liiketoimien asianmukaisesta kirjanpidosta voi olla apua tulevaisuuden näkymien, riskien ja sijoitetun pääoman tuoton ymmärtämisessä, kuinka hyvin hallitsemme kulujamme ja mitä voittoja saamme. Kun kirjanpito tehdään, tällaisten tapahtumien raportointi on yhtä tärkeää. Nyt raportointi voi olla joko rakeisella ja sisäisellä tasolla (johdon laskentatoimi) tai ylemmällä ja julkisella tasolla (rahoituslaskenta).

Taloudellinen kirjanpito vs. johdon laskentatoimi ovat alavirrat pääasiallisesta kirjanpito-osa-alueesta.

Taloudellinen kirjanpito, kuten nimestä käy, käsittelee yrityksen talouden raportointia julkiseen käyttöön. Johdon kirjanpito tarkoittaa taloudellisten tietojen ilmoittamista sisäiseen tarkoitukseen ja sitä käytetään pääasiassa ylemmälle johdolle.

Taloudellinen kirjanpito vs. johdon kirjanpidon infografiat

Alla on 9 parasta eroa kirjanpito- ja hallintolaskennan välillä

Kuinka taloudellinen ja hallinnollinen kirjanpito ovat samanlaisia?

Taloudellisen kirjanpidon ja hallintolaskennan välillä on tietysti tiettyjä samankaltaisuuksia - katsokaamme tärkeintä eroa kirjanpidon ja hallinnointilaskennan välillä:

- Molemmat, kirjanpito kirjanpito vs. johdon laskentatoimet, ovat osa pääasiallista kirjanpitovirtaa.

- Molemmat nämä alavirrat noudattavat samoja kirjanpidon sääntöjä ja periaatteita. Niillä on samat vaikutukset kuin veloituksilla / lainoilla, varoilla / velkoilla, tuloilla / kuluilla; molemmat seuraavat samaa tilikarttaa jne.

- Molempien kirjanpitotyyppien lähtökohdan tulisi olla sama, jos niitä molempia sovelletaan tietyssä tilanteessa. Toisin sanoen, ne molemmat viittaavat yhteisiin lähtökohtiin, kuten bruttomyynti, kokonaisinvestoinnit jne., Lopputuloksen saavuttamiseksi. Lisäksi heillä voi myös olla sama alkuperä yhtiön kirjanpitojärjestelmässä.

- Sekä kirjanpito vs. johdon laskentatoimen tarkoituksena on ilmoittaa luvut, joita käytetään parantamaan tulevaisuuden näkymiä. Raportointi voi olla hiukan erilainen molemmissa kirjanpitotyypeissä, mutta loppumäärät osoittavat yrityksen kasvun (tai kasvun puuttumisen), ja siksi johto voi tehdä asianmukaiset päätökset edistääkseen kehitystä vastaavasti.

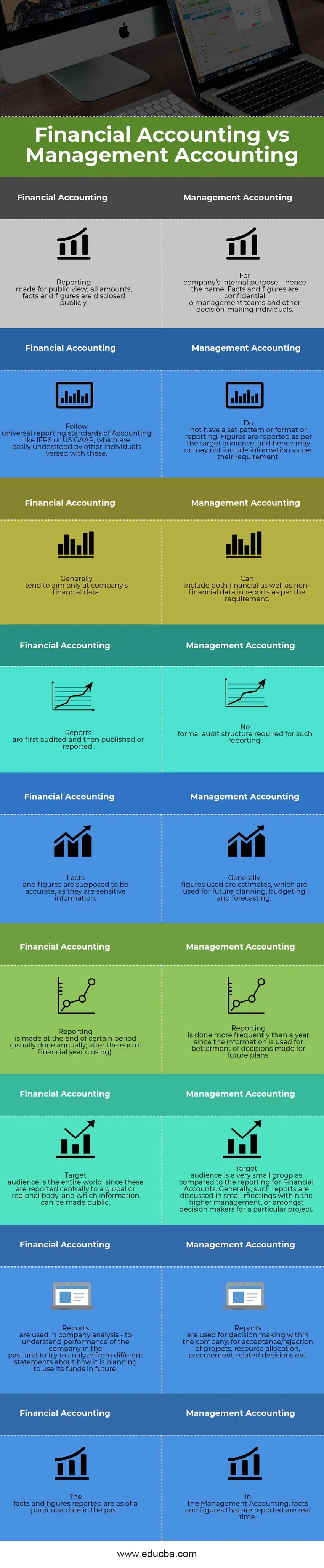

Taloudellinen kirjanpito vs. johdon kirjanpito - vertailutaulukko

Koska ne ovat osa samaa virtaa, ne on luotu eri tavoin muutamasta syystä, mikä tuo jonkin verran eroa kirjanpitoon kirjanpidon ja kirjanpidon välillä. Katsotaanpa vertailua tilinpäätöskirjanpidon ja hallintolaskennan välillä:

| Taloudellinen kirjanpito | Johdon kirjanpito |

| Raportointi julkista katselua varten; kaikki määrät, tosiasiat ja luvut julkistetaan. | Yrityksen sisäiseen tarkoitukseen - tästä myös nimi. Faktat ja luvut ovat luottamuksellisia johtoryhmiä ja muita päätöksentekohenkilöitä. |

| Noudata kirjanpidon yleisiä raportointistandardeja, kuten IFRS tai US GAAP, jotka muut ymmärtävät helposti muille. | Sinulla ei ole asetettua mallia tai muotoa tai raportointia. Luvut ilmoitetaan kohderyhmää kohti, ja siten ne saattavat sisältää tai eivät sisällä tietoja vaatimuksensa mukaisesti. |

| Yleensä tavoitteena on vain yrityksen taloudelliset tiedot. | Voi sisällyttää raportteihin vaatimuksen mukaisesti sekä taloudellisen että muun kuin taloudellisen tiedon. |

| Raportit tarkistetaan ensin ja julkaistaan tai raportoidaan sitten. | Tällaiseen raportointiin ei vaadita virallista tarkastusrakennetta. |

| Faktojen ja lukujen oletetaan olevan tarkkoja, koska ne ovat arkaluontoisia tietoja. | Yleensä käytetyt luvut ovat arvioita, joita käytetään tulevaisuuden suunnitteluun, budjetointiin ja ennustamiseen. |

| Raportointi tehdään tietyn ajanjakson lopussa (yleensä vuosittain, tilikauden päättymisen jälkeen). | Raportointi tehdään useammin kuin vuosi, koska tietoa käytetään tulevien suunnitelmien päätöksenteon parantamiseksi. |

| Kohderyhmä on koko maailma, koska niistä ilmoitetaan keskitetysti globaalille tai alueelliselle elimelle ja mitkä tiedot voidaan julkistaa. | Kohderyhmä on hyvin pieni ryhmä verrattuna rahoitustilien raportointiin. Tällaisista raporteista keskustellaan yleensä pienissä kokouksissa ylemmässä johdossa tai tietyn hankkeen päättäjien keskuudessa. |

| Raportteja käytetään yritysanalyysissä - ymmärtää yrityksen menneisyyttä ja yrittää analysoida eri lausuntojen perusteella, miten se aikoo käyttää varojaan tulevaisuudessa. | Raportteja käytetään päätöksentekoon yrityksen sisällä, hankkeiden hyväksymiseen / hylkäämiseen, resurssien jakamiseen, hankintoihin liittyviin päätöksiin jne. |

| Faktat ja luvut ilmoittivat tietyn ajankohdan alueet aiemmin. | Johdon kirjanpidossa ilmoitetut tosiasiat ja luvut ovat reaaliaikaisia. |

Johtopäätös - Taloudellinen kirjanpito vs. johdon kirjanpito

Tässä Financial Accounting vs Management Accounting -artikkelissa olemme nähneet, että taloudelliseen kirjanpitoon ja johdon kirjanpitoon viitataan myös vastaavasti talous- ja johdon laskentatoimenpiteinä, ovat molemmat hyödyllisiä yrityksen kehitykselle.

Johtamisraportointi toimii yksityiskohtaisemmalla tasolla ja antaa päätöksentekijöille käsityksen siitä, missä yrityksen projektit ja prosessit ovat milloin tahansa. Se auttaa heitä tekemään parempia päätöksiä käytettävissä olevassa ajassa, ottamaan asiat hallussaan. Se ehdottaa myös parempia tapoja saavuttaa vaadittavat tavoitteet. Joskus nämä raportit ovat luottamuksellisia, ja ne annetaan ihmisten saataville vain tietotarpeen perusteella.

Samoin tilinpäätösraportointi on vakiovaatimus, jota kaikkien tarkastettujen yritysten on noudatettava. Yrityksen tulosta voidaan mitata tällaisen raportointijärjestelmän julkaisemilla raporteilla. Analyytikot ja taloustieteilijät käyttävät yhtiön vuosittain tai puolivuosittain julkaisemia vakiolausuntoja ymmärtääkseen tällaisen yrityksen kasvua. Se kuvastaa myös johdon suoritusta edellisenä vuonna. Tällaisten analyytikkojen ja taloustieteilijöiden tekemän analyysin perusteella sijoittajat tekevät päätöksensä joko sijoittaa näihin yrityksiin vai ei.

Siksi yrityksen kannalta kumpikaan näistä raportoinneista ei voi jättää väliin, mutta analyytikon näkökulmasta on erittäin tärkeää käyttää asianmukaisia työkaluja raporttien ymmärtämiseen ja analysointiin oikeiden päätösten tekemiseksi.

Suositellut artikkelit

Tämä on ollut opas taloudellisen kirjanpidon ja hallintolaskennan väliseen eroon. Tässä keskustellaan myös taloudellisen kirjanpidon vs. johdon laskentatapojen keskeisistä eroista infografioiden ja vertailutaulukon kanssa. Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kirjanpito vs. kirjanpitoerot

- Veloitus vs. luottovertailu

- Liikevaihto vs. myynti

- Lease vs Rent

- tietää tulojen ja voittojen erot