Kokonaiskustannuskaava (sisällysluettelo)

- Kaava

- esimerkit

- Laskin

Mikä on kokonaiskustannuskaava?

Termi ”kokonaiskustannukset” tarkoittaa tuotannon kokonaiskustannuksia, joihin sisältyy sekä kiinteitä että muuttuvia kustannusosia. Kokonaiskustannusten kaava voidaan johtaa lisäämällä kiinteät kokonaiskustannukset muuttuviin kokonaiskustannuksiin. tuotettujen tavaroiden lukumäärällä. Matemaattisesti se esitetään

Total Cost = Total Fixed Cost + Total Variable Cost

Muuttuvia kokonaiskustannuksia voidaan kuitenkin laajentaa edelleen useiden yksiköiden tuotteeksi, mikä tuotti keskimääräisen muuttuvan yksikkökustannuksen yksikköä kohti, kuten alla on esitetty.

Muuttuvat kokonaiskustannukset = Keskimääräiset muuttuvat kustannukset yksikköä kohti * Tuotettujen yksiköiden määrä

Siksi kokonaiskustannusten kaava voidaan esittää alla esitetyllä tavalla.

Total Cost = Total Fixed Cost + Average Variable Cost Per Unit * Quantity of Units Produced

Esimerkkejä kokonaiskustannuskaavasta (Excel-mallilla)

Otetaan esimerkki ymmärtää kokonaiskustannusten laskenta paremmin.

Voit ladata tämän Total Cost Formula Excel -mallin täältä - Total Cost Formula Excel TemplateKokonaiskustannuskaava - esimerkki 1

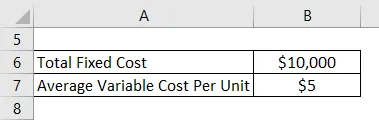

Otetaan esimerkki SDF Ltd: stä, joka on autovaraosien valmistusyritys. Äskettäisen sisäisen kustannustarkastuksen aikana kirjanpitoosasto kertoi, että yrityksen kiinteät tuotannon kokonaiskustannukset ovat 10 000 dollaria kuukaudessa, kun taas keskimääräiset muuttuvat kustannukset yksikköä kohti ovat 5 dollaria. Laske annettujen tietojen perusteella yrityksen kokonaistuotantokustannukset, kun kuukausituotannon määrä on:

- 2000 yksikköä

- 3000 yksikköä

- 5000 yksikköä

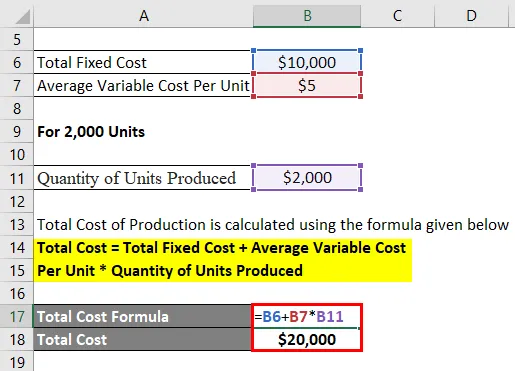

2 000 yksikölle

Tuotannon kokonaiskustannukset lasketaan alla olevan kaavan avulla

Kokonaiskustannukset = Kiinteät kokonaiskustannukset + Keskimääräinen muuttuva yksikköhinta * Tuotettujen yksiköiden määrä

- Kokonaiskustannukset = 10 000 dollaria + 5 dollaria * 2 000 dollaria

- Kokonaiskustannukset = 20 000 dollaria

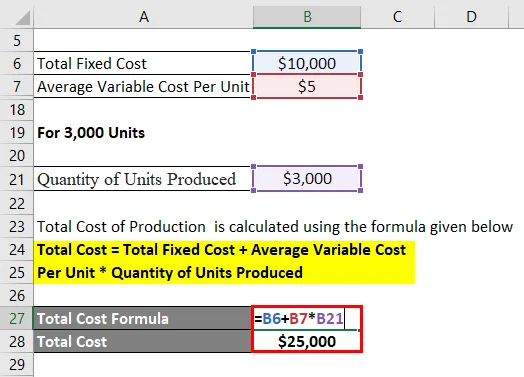

3000 yksikölle

Tuotannon kokonaiskustannukset lasketaan alla olevan kaavan avulla

Kokonaiskustannukset = Kiinteät kokonaiskustannukset + Keskimääräinen muuttuva yksikköhinta * Tuotettujen yksiköiden määrä

- Kokonaiskustannukset = 10 000 dollaria + 5 dollaria * 3 000 dollaria

- Kokonaiskustannukset = 25 000 dollaria

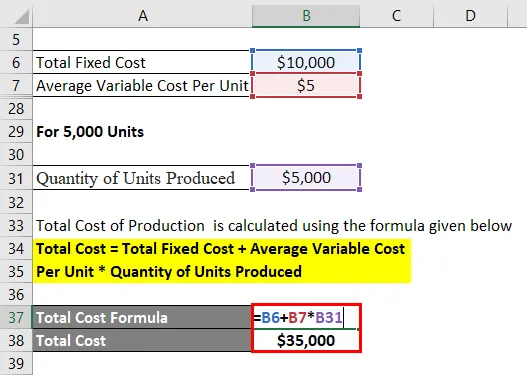

5000 yksikölle

Tuotannon kokonaiskustannukset lasketaan alla olevan kaavan avulla

Kokonaiskustannukset = Kiinteät kokonaiskustannukset + Keskimääräinen muuttuva yksikköhinta * Tuotettujen yksiköiden määrä

- Kokonaiskustannukset = 10 000 dollaria + 5 dollaria * 5000 dollaria

- Kokonaiskustannukset = 35 000 dollaria

Tässä esimerkissä voidaan nähdä, että tuotannon kokonaiskustannukset ovat suoraan verrannollisia tuotannon tasoon.

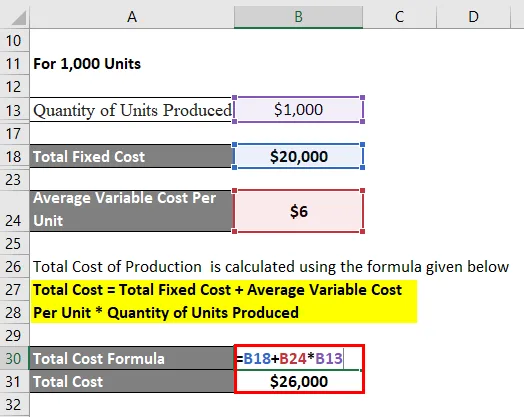

Kokonaiskustannuskaava - esimerkki 2

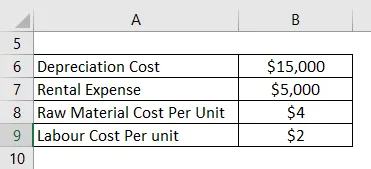

Otetaan toinen esimerkki, jossa poisto- ja vuokrakulut ovat vastaavasti 15 000 dollaria ja 5000 dollaria. Toisaalta tuotannon raaka-aine- ja työvoimakustannukset yksikköä kohti ovat 4 dollaria ja 2 dollaria yksikköä kohti. Laske annettujen tietojen perusteella tuotannon kokonaiskustannukset, kun tuotantomäärä on:

- 1000 yksikköä

- 1500 yksikköä

- 3000 yksikköä

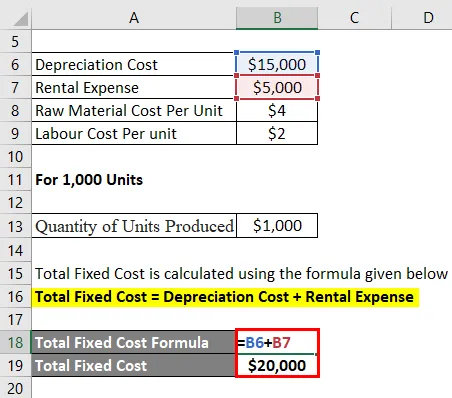

1000 yksikölle

Kiinteät kokonaiskustannukset lasketaan alla olevan kaavan avulla

Kiinteät kokonaiskustannukset = poistot + vuokrakustannukset

- Kiinteät kokonaiskustannukset = 15 000 dollaria + 5000 dollaria

- Kiinteät kokonaiskustannukset = 20 000 dollaria

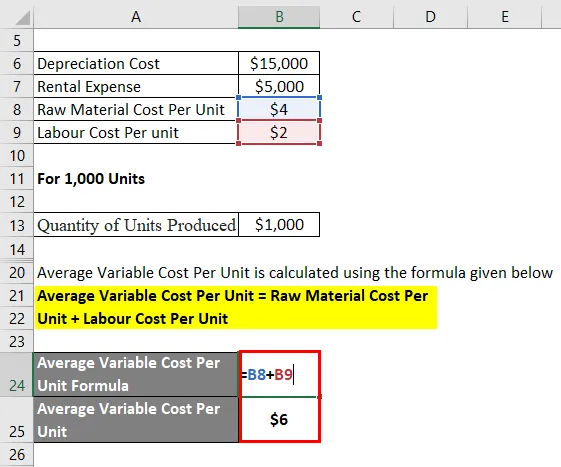

Keskimääräinen muuttuva yksikköhinta lasketaan alla olevan kaavan avulla

Keskimääräiset muuttuvat yksikkökustannukset = raaka-ainekustannukset yksikköä kohti + työvoimakustannukset yksikköä kohti

- Keskimääräinen muuttuva yksikköhinta = 4 dollaria + 2 dollaria

- Keskimääräinen muuttuva yksikköhinta = 6 dollaria

Tuotannon kokonaiskustannukset lasketaan alla olevan kaavan avulla

Kokonaiskustannukset = Kiinteät kokonaiskustannukset + Keskimääräinen muuttuva yksikköhinta * Tuotettujen yksiköiden määrä

- Kokonaiskustannukset = 20 000 dollaria + 6 dollaria * 1 000 dollaria

- Kokonaiskustannukset = 26 000 dollaria

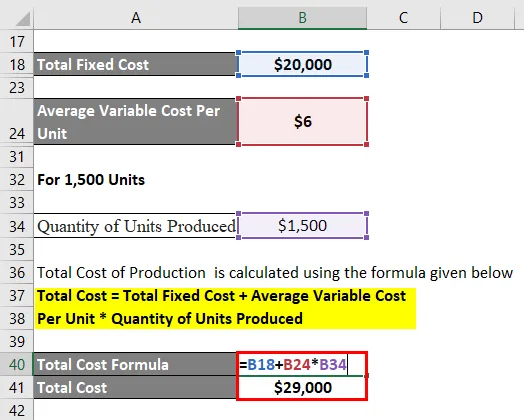

1500 yksikölle

Tuotannon kokonaiskustannukset lasketaan alla olevan kaavan avulla

Kokonaiskustannukset = Kiinteät kokonaiskustannukset + Keskimääräinen muuttuva yksikköhinta * Tuotettujen yksiköiden määrä

- Kokonaiskustannukset = 20 000 dollaria + 6 dollaria * 1 500 dollaria

- Kokonaiskustannukset = 29 000 dollaria

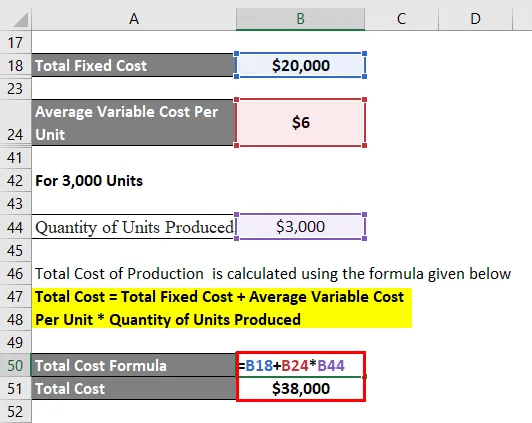

Tuotettujen yksikköjen määrä = 3 000

Tuotannon kokonaiskustannukset lasketaan alla olevan kaavan avulla

Kokonaiskustannukset = Kiinteät kokonaiskustannukset + Keskimääräinen muuttuva yksikköhinta * Tuotettujen yksiköiden määrä

- Kokonaiskustannukset = 20 000 dollaria + 6 dollaria * 3 000 dollaria

- Kokonaiskustannukset = 38 000 dollaria

Selitys

Kokonaiskustannusten kaava voidaan johtaa käyttämällä seuraavia viittä vaihetta:

Vaihe 1: Ensin määritetään luonteeltaan kiinteät tuotantokustannukset, ts. Kustannukset, jotka eivät muutu tuotantotason muutoksen myötä. Joitakin esimerkkejä kiinteistä tuotantokustannuksista ovat myyntikustannukset, vuokrakulut, poistot.

Vaihe 2: Seuraavaksi määritetään yksikön keskimääräiset muuttuvat kustannukset niille kuluille, jotka ovat riippuvaisia tuotannon tasosta. Joitakin esimerkkejä muuttuvista tuotantokustannuksista ovat työvoimakustannukset, raaka-ainekustannukset jne.

Vaihe 3: Määritä seuraavaksi tuotantotaso tai tuotettujen yksiköiden lukumäärä.

Vaihe 4: Lopuksi voidaan laskea kokonaiskustannusten kaava lisäämällä keskimääräisten muuttuvien yksikkökustannusten (vaihe 2) ja tuotettujen yksiköiden määrän (vaihe 3) tuote kiinteiden kokonaiskustannusten (vaihe 1) alla esitetyllä tavalla. .

Kokonaiskustannukset = Kiinteät kokonaiskustannukset + Keskimääräinen muuttuva yksikköhinta * Tuotettujen yksiköiden määrä

Kokonaiskustannuskaavan relevanssi ja käyttö

Tuotannon kokonaiskustannusten käsite on erittäin tärkeä ymmärtää tuotantopäälliköiden näkökulmasta, koska se auttaa arvioimaan yleistä voittomarginaalia eri tuotantotasolla. Periaatteessa kiinteiden kokonaiskustannusten ei odoteta muuttuvan lyhyemmällä ajanjaksolla, joten kokonaistuotantokustannukset johdetaan pääasiassa yksikön keskimääräisten muuttuvien kustannusten muutoksesta. Kiinteät kokonaiskustannukset ovat kuitenkin yhtä tärkeitä, koska se on kiinteiden kokonaiskustannusten ja muuttuvien kokonaiskustannusten summa, joka tuloista vähennettynä antaa yritykselle voittoa. Sellaisena kokonaiskustannusten kaava on erittäin hyödyllinen kaikelle liiketoiminnalle.

Kokonaiskustannuskaavalaskin

Voit käyttää seuraavaa kokonaiskustannuslaskuria

| Kiinteät kokonaiskustannukset | |

| Keskimääräinen muuttuva yksikköhinta | |

| Tuotettujen yksiköiden määrä | |

| Kokonaiskustannukset | |

| Kokonaiskustannukset = | Kiinteät kokonaiskustannukset + keskimääräiset muuttuvat kustannukset yksikköä kohti * Tuotettujen yksiköiden määrä | |

| 0 + 0 * 0 = | 0 |

Suositellut artikkelit

Tämä on opas kokonaiskustannuskaavaan. Tässä keskustellaan siitä, kuinka kokonaiskustannukset voidaan laskea yhdessä käytännön esimerkkien kanssa. Tarjoamme myös kokonaiskustannuslaskurin ladattavalla excel-mallilla. Voit myös katsoa seuraavia artikkeleita saadaksesi lisätietoja -

- Kuinka laskea oman pääoman arvo kaavan avulla?

- Mikä on kaava verotettavan tulon laskemiseksi?

- Efektiivisen verokannan laskeminen

- Esimerkkejä korrelaatiokaavasta