All About Suora vero vs. välillinen vero

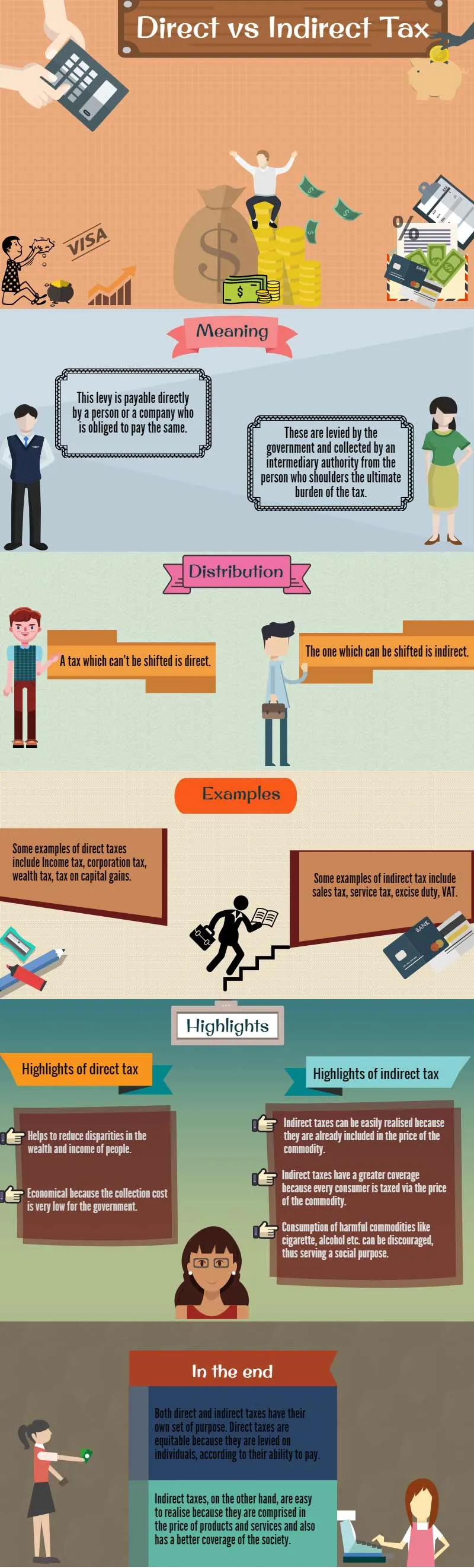

Suoran veron maksaa suoraan henkilö tai yritys, joka on velvollinen maksamaan välittömän veron ja välillisen veron, tarkoittaen samaa. Välittömiä veroja ei voida siirtää kenellekään muulle. Tulovero, kuten jo todettiin, on yleisin välitön vero. Sitä maksavat yksityishenkilöt, osuuskunnat, hindujakaumattomat perheet (HUF), rahastot ja vastaavat organisaatiot ansaittujen kokonaistulojen perusteella. Välillisiä veroja kantaa hallitus, ja välittäjäviranomainen perii ne välillisiltä veroilta, jotka kantavat veron lopullisen taakan. Tämä tarkoittaa, että jos ostat tavaroita tai palveluita jostakin ja jos olet loppukäyttäjä, valmistajalta peritty vero siirtyy sinulle

Suorat verot vs. välilliset verot - Kuten sanotaan, mikään ei ole varmaa paitsi kuolema ja verot. Koska haluamme keskittyä ilahduttavampaan näistä kahdesta vaihtoehdosta, puhutaanpa verotuksesta.

Veroja on erilaisissa avatareissa. Ne sisältävät myyntiveron, tulovero-, palveluvero-, yhtiövero- ja monet muut. Itse asiassa veroja on niin paljon, että tavallinen ihminen ei usein edes tiedä maksavansa niistä.

Tässä artikkelissa keskustelemme seuraavista: -

- Suorat verot vs. epäsuorat verotiedot

- Välittömät verot

- Välittömät verot

- Jakelu - suora vero vs. välillinen vero

- Esimerkkejä keskeisistä suorista veroista

- Esimerkkejä keskeisistä epäsuorista veroista

- Kohokohdat välittömistä veroista

- Välillisen verotuksen tärkeimmät kohdat

- Miksi verot ovat välttämättömiä?

- Päätelmä - välitön vero vs. välillinen vero

Vuoden 2016 unionin talousarvio on aivan nurkan takana, ja kuten kaikkia vuosia, veroihin liittyy paljon melua. No, verot eivät tarkoita vain tuloveroasi. Vaikka tulovero on esimerkki välittömästä verosta, ne, joita emme todellakaan näe, ovat välilliset verot.

Suoran veron ja välillisen veron perusteellisin luokittelu perustuu siihen, kuka kerää ne verovelvolliselta.

Näin kaksi suoraa veroa verrattuna välilliseen veroon eroavat toisistaan.

Suorat verot vs. epäsuorat verotiedot

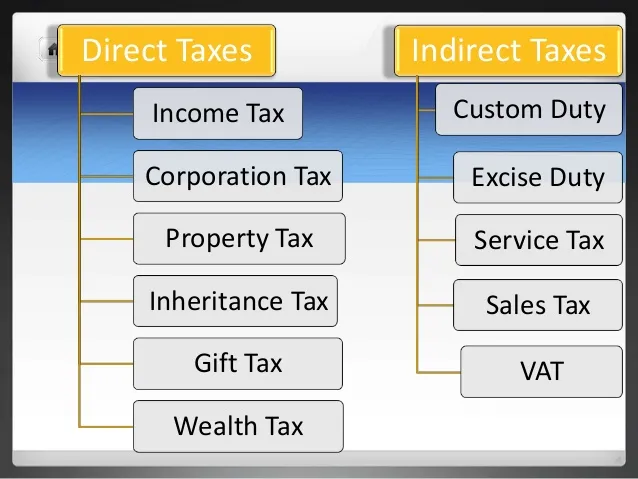

Välittömät verot

Se voi sisältää tulot palkasta, talotiloista, ammatti- tai yritystulot, myyntivoitot sekä tulot muista lähteistä, kuten säästötilin tai toistuvat talletuskorot. Verovelvollisuus riippuu verovelvollisen sukupuolesta ja asuinpaikasta.

Yrityksiä verotetaan samalla tavoin ansaituista tuloista. Intialaisille yrityksille vero on pakollista tuloista, jotka ansaitaan maassa ja ulkomailla, kun taas ulkomaisten yritysten tapauksessa vero on maksettava Intiassa ansaituista varoista.

Talojen omistajien on maksettava kiinteistövero, jota sovelletaan valtion sääntöjen mukaan. Viimeinkin vero on maksettava lahjoista, jotka ylittävät 50 000 ₹ vuodessa.

Tulojen ilmoittaminen välittömän verovelvollisuuden laskemiseksi on yksilön vastuulla. Maksun laiminlyönti tai veropetos voi johtaa ankariin seuraamuksiin.

Välilliset verot

Epäsuora verokorotus kokonaissumma, joka joudut maksamaan tietyistä tuotteista tai palveluista. Joskus se voidaan näyttää erikseen tuotteen hinnasta tai sisällyttää hintaan. Esimerkiksi ruokalaskuista maksettu palveluvero esitetään erikseen, kun taas bensiinistä maksettu vero sisältyy tuotteen hintaan.

Välillisiä veroja on monia muita muotoja. Esimerkiksi tulli on vero, joka kannetaan maahan ja maasta tuotaviin ja vietyihin tavaroihin. Lisäksi hallitus kantaa valmisteveroa Intiassa kotimaiseen kulutukseen tuotettuihin tavaroihin ja palveluihin. Palvelumaksua peritään palveluntarjoajilta, kuten matka-, virkistys-, ruoasta ja juomista sekä vastaavista tavaroista, kun taas arvonlisäveroa (arvonlisäveroa) kannetaan jokaisessa tuotteen myynnin vaiheessa paloittain. Viimeisen alv-osan maksaa loppukäyttäjä. Viimeisenä on arvopaperikauppavero, joka peritään kaikista pörssissä suoritetuista liiketoimista. Kaikkia näitä veroja kutsutaan välillisiksi veroiksi, koska toisin kuin suora vero, veroa maksava henkilö voi siirtää sen toiselle osapuolelle. Nämä verot kannetaan ensin valmistajatasolla ja siirretään loppukuluttajalle, joka olet sinä.

Jakelu - suora vero vs. välillinen vero

Suoran veron ja välillisen veron jakautumisen keskeinen merkitys on siirtymisessä. Vero, jota ei voida siirtää, on suora, ja se, jota voidaan siirtää, on epäsuora. Vaikka tavanomainen ero suoran ja välillisen veron välillä on riittävän looginen, sitä on hyvin vaikea soveltaa käytännössä ja se vaatii oikeudenmukaista tietoa ihmisten käyttäytymisestä epäsuorien verojen maksamisessa.

Ellet tiedä, onko vero siirtynyt välittömästä maksajasta jollekin toiselle, et voi luokitella sitä välilliseksi tai välittömäksi. Lisäksi vaikeuksia voi syntyä, kun veroa siirtyy osittain ja osittain se henkilö, jolle vero määrätään.

Tarkoittaako se sitten sitä, että vero voi olla osittain epäsuora ja osittain suora? Varmastikaan ei. On parempi sanoa, että mahdollisuutta siirtyä mihin tahansa asteeseen voidaan pitää välillisen verotuksen edellytyksenä. Siirtymisen puuttumista puolestaan voitaisiin pitää välittömänä verona.

Useat taloudelliset asiantuntijat kuitenkin erottavat välillisen ja välittömän veron ja välillisen veroeron verotuksen perusteella eikä arviointikohdan perusteella. Välittömät tai välilliset verot arvioidaan toteutuneista menoista tai ansaituista tuloista.

Epäsuoran verotuksen suuri kritiikki, jota usein ajatellaan, on, että se saattaa olla taantuva. Nämä verot kannetaan kummankin osapuolen taloudellisesta tilanteesta riippumatta. Suorat verot ja välilliset verot merkitsevät esimerkkinä siten siksi, että pienituloiset perheet kärsivät voimakkaammin, etenkin kun ne asetetaan lääkkeille, ruoalle tai muille välttämättömille, koska verot perustuvat siihen, minkä ihminen käyttää, sen sijaan mitä hän ansaitsee.

Suoran veron ja välillisen veron tarkoittajat, jotka tarkoittavat esimerkillä, toisaalta väittävät, että suorat verot ja välilliset verot, jotka tarkoittavat esimerkillä, rankaisevat menestystä pakottamalla korkeamman tulotason kotitaloudet maksamaan suuremman prosenttiosuuden tuloverostaan. Korkea verokanta saa monet ihmiset toteuttamaan poikkeuksellisia toimenpiteitä tulojensa suojaamiseksi veroviranomaisilta. He väittävät myös, että ihmisillä on harkintavalta myytävänsä verojen määrästä valvomalla kuluttajien kuluja.

Suositellut kurssit

- Ohjelma Internet-markkinoinnin perusteista

- Vihanhallinnan verkkosertifiointikurssi

- Markkinointipsykologian koulutuspaketti

Esimerkkejä keskeisistä suorista veroista

- Tulovero : Joka niin usein maan työväestö juhlii yhdessä sitä vapautta, valtaa ja vapautta, joka saadaan palkitsemalla hyvin tehdystä työstä. Suolistossa kiertyvä jännitys ja saavutuslämpö tulevat yleensä eri aikoina, eri kanavien kautta, yhteiskunnan eri osille. Mutta on olemassa kaksi asiaa, jotka yhdistävät kaikki ansaitsijaryhmät; menestyksen ja saavutuksen tunne sekä pieni surun virta, kun huomaat, että tosiasiallisesti ansaitsemasi summa ei ole se mitä olet allekirjoittanut tai odottanut. Ja se johtuu tuloverosta, jonka sinun on maksettava.

Kuvalähde: pixabay.com

Yksityishenkilöt maksavat tuloveroa vakaan tulonsa perusteella tietyn tilikauden aikana. Tuloverolain mukaan ”yksityishenkilöihin” kuuluvat myös HUF, rahasto, osuuskunnat ja kaikki keinotekoiset oikeushenkilöt. Verotetulla tulolla tarkoitetaan kokonaistuloa, josta vähennetään kaikki sovellettavat vapautukset ja vähennykset. Tulovero maksetaan, kun nettotulot ylittävät verotettavan vähimmäisrajan ja maksetaan unionin talousarviossa ilmoitettujen erilaisten korkojen mukaisesti jokaiselta tilikaudelta.

- Yhtiövero : Tämän veron maksavat maassa toimivat yritykset ja yritykset tuloista, jotka ansaitaan kaikesta kotona ja ulkomailla harjoitettavasta toiminnasta tietyn tilikauden aikana. Verotusasteet vaihtelevat sen mukaan, onko yritys perustettu Intiassa vai muualla.

Kuvalähde: pixabay.com

- Varallisuusvero : Tätä veroa kannetaan yksityishenkilöiltä, HUF ja yrityksiltä tietyllä tilikaudella omistettujen varojen arvosta ja arvostuspäivänä. Sen vero on 1% assessee'n nettovarallisuudesta, yli 30 lakhs. Nettovarallisuuteen sisältyy tuottamattomia varoja, kuten rahat yli 50 000 ₹, asunto-omaisuutta ei anneta ulos, metallirahoja tai kultakoruja, autoja, jahteja, lentokoneita, veneitä tai kaupunkimaita. Varallisuusvero ei sisällä tuottavia varoja, kuten joukkovelkakirjat, osakkeet, kaupallinen omaisuus, sijoitusrahastot, kiinteät talletukset jne.

- Myyntivoittovero : Kiinteistöjen myynnistä saatavat voitot kuuluvat myyntivoittoveroon. Kiinteistöllä tarkoitetaan tässä yhteydessä jalometalleja, asuinrakennusta, joukkovelkakirjalainoja, osakkeita jne.. Pääomavoittoveroa peritään kahdella eri verokannalla riippuen siitä, kuinka kauan kiinteistö oli verovelvollisen omistuksessa, ts. Pitkäaikaisista pääomavoitoista ja lyhytaikaisista myyntivoitoista. Omistusjakson päättäminen vaihtelee suuresti eri omaisuusluokkien välillä.

Esimerkkejä keskeisistä epäsuorista veroista

- Myyntivero : Tätä veroa kannetaan irtaimen omaisuuden myynnistä. Sen kerää unionin hallitus, mikäli kyseessä on valtioiden välinen myynti, ts. Keskusmyyntivero (CST), tai osavaltioiden hallitukset koko valtion sisäisestä myynnistä, ts. Arvonlisävero (ALV). Verokannat vaihtelevat tuotetyypistä riippuen.

- Palveluvero : Tämä vero on osa Intian keskitettyä valmisteveroa. Se on vero, joka maksetaan palveluista, jotka tarjotaan maassa, paitsi Jammussa ja Kashmirissa. Valmisteverolaitoksen (CBEC) keskushallinto on vastuussa palveluveron kantamisesta. Se on erään tyyppinen välitön vero ja välillinen veroero, joka kannetaan tietyistä erityisistä palveluista, joita kutsutaan ”verollisiksi palveluiksi”. Palvelun verotuksen laajuus on usean viime vuoden aikana laajennettu kattamaan uudet palvelut. Äskettäin on myös otettu käyttöön luettelo kielteisistä palveluista.

Kuvalähde: pixabay.com

Palveluveron määräämisen tavoitteena on vähentää sekä valmistus- että kauppayksiköiden verotusta, mikä pakottaa hallituksen tekemään kompromisseja tuloista. Palveluveron perimiseksi verotettavan palvelun arvon on oltava palveluntarjoajan veloittamista palveluista veloittama bruttomäärä.

- Valmistevero : Sitä sovelletaan Intiassa myytävien tavaroiden valmistukseen. Kun tavarat on tuotettu, valmistaja maksaa valmisteveron alun perin suoraan unionin hallitukselle. Kun tavarat saavuttavat ostajan valmistajalta, viimeksi mainittu yhdistää verot tavaroiden kustannusten kanssa ja siirtää ostajalle.

- ALV : Se on tietyn tuotteen arvonlisävero ja monipistevero, joka kannetaan kaikissa myyntivaiheissa. Arvonlisävero kannetaan valmistaja / jälleenmyyntivaiheessa, ja se harkitsee ostoista ja tuotantopanoksista maksetun veron palauttamista.

Kohokohdat välittömistä veroista

- Suorat verot auttavat vähentämään ihmisten varallisuuden ja tuloeroja.

- Taloudellinen, koska keräyskustannukset ovat erittäin alhaiset hallitukselle.

- Taloudellinen ja sosiaalinen oikeudenmukaisuus saavutetaan jossain määrin, koska välitön vero perustuu maksukykyyn.

Suoraa veroa pidetään usein progressiivisena verona maksukyvyn vuoksi. Progressiivisten verojen välittömät verokannat kasvavat tulojen noustessa ja laskevat tulojen laskiessa.

Välillisen verotuksen tärkeimmät kohdat

- Epäsuora vero voidaan toteuttaa helposti, koska ne sisältyvät jo hyödykkeen hintaan.

- Epäsuoralla verolla on suurempi kattavuus, koska jokaista kuluttajaa verotetaan hyödykkeen hinnan kautta.

- Haitallisten hyödykkeiden, kuten savukkeen, alkoholin jne., Kuluttamista voidaan vähentää, mikä palvelee siten sosiaalista tarkoitusta.

Kuvalähde: pixabay.com

Miksi verot ovat välttämättömiä?

Hallitus tarvitsee resursseja maan hallinnon johtamiseen. Veroja on kannettu siitä lähtien, kun julkinen hallinto on alkanut olla kuninkaan sääntö. Se on järjestelmä kerätä ja jakaa rikasten ylijäämä köyhille. Nykyään veroja vaaditaan edistämään maan kehitystä ja tarjoamaan erilaisia kansalaispalveluita. He ovat usein maan kasvun ajaja. Itse asiassa maan edistymistä voidaan mitata hallinnon vaikuttavuudella ja tuloksellisuudella sen sijaan, että sen kansalaisilta ja liikeyrityksiltä peritään veroja. On monia maita, jotka perivät lukuisia veroja, mutta käyttävät rahaa populistisiin järjestelmiin sen sijaan, että kansalaiset toisivat hyvinvointia.

Päätelmä - välitön vero vs. välillinen vero

Sekä suoralla verolla että välillisellä verolla on oma tarkoitus. välitön vero ja välillinen veroero ovat kohtuullisia, koska ne peritään yksilöiltä heidän maksukykynsä mukaan. Ne ovat myös taloudellisia alhaisempien keräyskustannusten vuoksi. Suorat verot eivät kuitenkaan kata kaikkia yhteiskunnan osia.

välitön vero ja välillinen veroero sitä vastoin on helppo toteuttaa, koska ne muodostuvat tuotteiden ja palveluiden hinnasta ja kattavat paremmin myös yhteiskunnan. Hyvä asia on, että haitallisille tuotteille on korkea verokanta, joka estää ihmisiä käyttämästä niitä.

Hallituksen politiikka muuttuu ajan myötä ja se vaikuttaa maan verotusjärjestelmään. Verorakenteita ohjaavat julkisen hyvinvoinnin vaatimukset ja kasvua edistävä tarve. Samalla viranomaisten on varmistettava, että verot toimivat aiottuun tarkoitukseen.

Suositellut artikkelit:

Joten tässä on artikkeleita, jotka auttavat sinua saamaan lisätietoja suorasta verosta verrattuna välilliseen veroon, välittömään veroon ja välilliseen veroeroon, välittömään veroon ja välilliseen veroon tarkoituksella esimerkiksi ja myös välittömän veron ja epäsuorien verojen määritelmistä, joten mene vain alla olevan linkin kautta.

- Sijoitusrahaston ja pörssiyhtiöiden välisten erojen yksinkertaistaminen

- Hyödyllinen opas uusimmista verolajeista ja hinnoista AY 2014-2015

- 9 hyödyllistä tapaa perustamisyrityksen rahoitusvaatimuksiin

- Kuinka ERP voi parantaa yrityksen tuottavuutta ja voittoa?

- Suoran materiaalin ja välittömän materiaalikustannuksen variaatiot

- Ero verotussuojan ja veropetosten välillä