Ero erinomaisten osakkeiden välillä verrattuna kelluvaan

Liikkeeseen lasketut osakkeet koostuvat osakepääomasta ja rajoitetusta osakekannasta. Liikkeellä olevilla osakkeilla tarkoitetaan osakkeita (liikkeeseen laskettuja osakkeita), jotka ovat osakkeenomistajien, yhtiön johdon ja julkisesti sijoittajien (vähittäissijoittajat ja institutionaaliset sijoittajat) hallussa. Mahdollisiin kantoihin ei kuitenkaan sisälly omaa pääomaa. Termi ”kelluva osake” tarkoittaa yhtiön osakkeita, jotka on laskettu liikkeeseen ja jotka ovat sijoittajien käytettävissä osakekaupalla. Osaketiedot, mukaan lukien valtuutettujen osakkeiden lukumäärä ja niin kutsuttu ”float”, heijastavat markkinoiden näkemyksiä yrityksestä.

Osake jäljellä (liikkeeseen laskettu osake)

Liikkeeseen lasketut osakkeet kirjataan yhtiön taseeseen otsikon "Pääomakanta" alla. Liikkeeseen laskettujen osakkeiden lukumäärää käytetään laskettaessa keskeisiä mittareita, kuten yhtiön markkina-arvo, samoin kuin osakekohtainen tulos (EPS) ja kassavirta / osake osake (CFPS).

Erinomaisen kaluston ominaisuudet

- Ulkona olevien osakkeiden lukumäärä ei saisi olla suurempi kuin valtuutettujen osakkeiden lukumäärä. Yleisesti ottaen yhtiö valtuuttaa enemmän osakkeita kuin tosiasiallinen liikkeeseenlaskukoko tehokkuuden ja käytännöllisen kannattavuuden vuoksi.

- Jos yritys laskee liikkeelle kaikki valtuutetut osakkeet, mutta sen on myöhemmin annettava lisää osakkeita, yhtiön on valtuutettava lisää osakkeita tuolloin. Se vaatii hallituksen ja osakkeenomistajien äänestyksen ja sitten asiakirjan, joka on jätettävä sääntelyelimille.

- Se ei sisällä omia osakkeita, jotka ovat yhtiön ostamat osakkeet. Se ei myöskään sisällä liikkeeseen laskemattomia osakkeita

- Sitä voidaan pitää lyhyen, keskipitkän tai pitkän ajan.

Erinomaisten osakkeiden kaava

Liikkeeseen lasketut osakkeet = liikkeeseen laskettu osake - omat osakkeet

esimerkki

Yhtiö on laskenut liikkeeseen 25 000 osaketta ja tarjonnut 3 000 osaketta kahdelle kumppanille, ja se on säilyttänyt valtiovarainministeriössä 5 600 osaketta.

- Ulkona olevat osakkeet Kaava: Liikkeeseen lasketut osakkeet - omat osakkeet

= 25 000 - 5 600 - (2 x 3 000) = 13 400.

- Oletetaan, että varastossa on tällä hetkellä 50, 00 dollaria. Siksi yrityksen markkina-arvo on 13 400 x 50, 00 dollaria = 67 000 dollaria.

- Yrityksen A nettotulot ovat 15 500 dollaria viimeisimpien tilinpäätösten mukaan. Siksi yrityksen osakekohtainen tulos on 15 500 dollaria / 13 400 = 1, 16 dollaria.

Kelluva osake

Kelluva osake tarkoittaa sitä, kuinka monta osaketta sijoittajille on mahdollista ostaa ja myydä. Se ei sisällä yrityksen johdon ja sisäisten omistamia osakkeita.

Kelluvuus lasketaan ottamalla yhtiön liikkeeseen lasketut osakkeet (osakkeet yhteensä) ja vähentämällä siitä kaikki rajoitetut osakkeet (osakkeet, joille on annettu myyntirajoitus). Osakekanta on tärkeä sijoittajille, koska se osoittaa, kuinka monta osaketta on tosiasiallisesti saatavissa yleisesti sijoittavalle julkiselle kaupankäynnille. Vaihtuva arvo voi muuttua vuodesta toiseen, jos yhtiö päättää hankkia osakkeita markkinoilta tai myydä enemmän valtuutettuja osakkeita sisäisesti eikä julkisesti.

Matalapääomainen osake on osake, jolla on suhteellisen vähän osakkeita kaupankäynnissä. Varastot, joilla on alhainen kelluvuus ja alhainen markkinakatto, ovat yleensä epävakaita ja voivat tehdä suuria muutoksia ylösalaisin erittäin nopeasti, jos niillä on positiivinen katalysaattori.

Osakekestävyyden ominaisuudet

- Kelluva osake sisältää pörssiyhtiön osuuden, jota voidaan ostaa tai myydä suurelle yleisölle.

- Yhtiön osakearvo voi olla tärkeä tekijä osakekannan hintojen liikkeessä. Kanta, jolla on pienempi kelluvuus, tuntee todennäköisemmin volyymimuutoksen vaikutuksen.

- Johdolla ja sijoittajilla on paljon luottamusta osakekantaan, jos heillä on suuri osuus siitä.

- Varastot, joissa on pienempi kelluu, voivat tulla hyvin epävakaiksi kuin ne, joilla on suurempi kelluvuus.

- Sitä voidaan pitää lyhyen tai keskipitkän ajan.

Kelluva osakekaava

Osakekanta = jäljellä olevat osakkeet - rajoitetut osakkeet

Esimerkki: Yhtiöllä voi olla 6 000 liikkeeseen laskettua osaketta ja 1 000 kantaosaketta johdon ja muun sisäisen elimen kanssa, sitten:

- Osakekanta: Osakkeet ulkona - kantaosakkeet = 6 000 - 1 000 = 5 000

- Tämä on käytettävissä oleva lukumäärä kauppaa.

Head to Head -vertailu jäljellä olevien ja kelluvien osakkeiden välillä (infografia)

Alla on 8 parhaan erotuksen Osuudet erinomainen vs Float välillä

Keskeiset erot jäljellä olevien ja kelluvien osakkeiden välillä

Molemmat jäljellä olevat osakkeet vs. float ovat suosittuja valintoja markkinoilla; keskustelemme joistain merkittävistä eroista jäljellä olevien osakkeiden ja kelluvien osakkeiden välillä

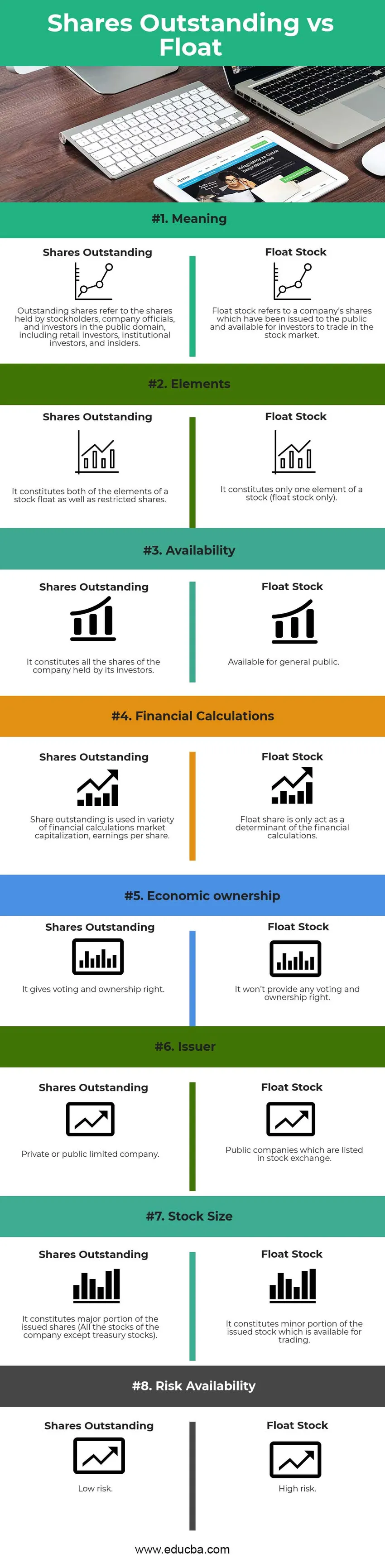

- Osakekanta on yksi kahdesta elementistä, jotka esiintyvät liikkeeseen laskettujen osakkeiden kokonaismäärässä. Osakekanta plus kantaosakkeiden kokonaismäärä vastaa liikkeessä olevien osakkeiden kokonaismäärää.

- Ulkona olevat osakkeet sisältävät erityyppisiä osakkeita, kun taas kelluvat osakkeet ovat vain kaupankäynnin kohteena olevia osakkeita. Jokainen osake- ja julkisia osakkeita liikkeelle laskeva yhtiö ylläpitää avoimia osakkeita ja osakepääomaa.

- Osakepääomaosakkeet ovat vain osakkeita, jotka ovat yleisön saatavilla, kun taas liikkeeseen lasketut osakkeet ovat kaikki sijoittajien hallussa olevat yhtiön osakkeet.

- Erinomainen osake muodostaa äänioikeuden ja omistuksen yhtiössä, kun taas osakepääoma ei tarjoa äänioikeutta ja omistusta yhtiössä.

- Liikkeellä olevia osakkeita käytetään useissa taloudellisissa laskelmissa, markkina-arvo, osakekohtainen tulos, kun taas osakepääoma on vain määräävä vaikutus taloudellisiin laskelmiin.

- Jos kelluva osake on selvästi jäljellä olevan osakkeen alapuolella, osakekurssi on potentiaalinen volatiliteetti, koska kaupankäynnissä on vain muutamia osakkeita tietyllä ajankohtana, suurempi julkinen kelluvuus voi tarkoittaa vähemmän volatiliteettia.

- Mahdolliset osakekannat kuuluvat yksityiselle tai julkiselle yritykselle, kun taas kelluvat osakkeet kuuluvat pörssiyhtiöille.

Osakkeet erinomainen vs. kelluva vertailutaulukko

Alla on ylin vertailu Osakkeiden jäljellä olevaan ja kelluvaan

| Perustevertailu jäljellä olevien osakkeiden ja kelluvien osakkeiden välillä |

Osakkeet jäljellä |

Kelluva osake |

| merkitys | Emoyhtiöiden osakkeilla tarkoitetaan osakkeenomistajien, yhtiön virkamiesten ja julkisesti sijoittajien, mukaan lukien yksityissijoittajat, institutionaaliset sijoittajat ja sisäpiiriläiset, hallussa olevia osakkeita. | Kelluvalla osakekannalla tarkoitetaan yhtiön osakkeita, jotka on laskettu liikkeeseen ja jotka ovat sijoittajien käytettävissä osakekaupalla. |

| elementit | Se muodostaa sekä osakevaihdon elementit että rajoitetut osakkeet. | Se muodostaa vain yhden kannan osan (vain kelluva osake). |

| Saatavuus | Se muodostaa kaikki sijoittajien hallussa olevat yhtiön osakkeet. | Saatavana suurelle yleisölle. |

| Taloudelliset laskelmat | Liikkeellä olevia osakkeita käytetään useissa taloudellisissa laskelmissa markkina-arvo, osakekohtainen tulos. | Osakekannan osake vaikuttaa vain taloudellisiin laskelmiin. |

| Taloudellinen omistus | Se antaa äänioikeuden ja omistusoikeuden. | Se ei tarjoa mitään äänioikeutta ja omistusoikeutta. |

| liikkeeseenlaskijan | Yksityinen tai osakeyhtiö. | Pörssissä noteeratut julkiset yritykset. |

| Varaston koko | Se muodostaa suurimman osan liikkeeseen lasketuista osakkeista (kaikki yhtiön osakkeet paitsi omat osakkeet). | Se muodostaa vähäisen osan liikkeeseen lasketusta osakekannasta, joka on käytettävissä kaupankäynnissä. |

| Riskin saatavuus | Pieni riski | Suuri riski |

Osakkeet erinomainen vs float - viimeiset ajatukset

Yhtiön osakerakenteella on tärkeä rooli yrityksen kasvussa. Kelluvan osakekannan ja sijoittajien hallussa olevan osakkeen välillä olisi oltava tasapaino, koska jos kelluva osake on selvästi alle liikkeessä olevan osakkeen, osakekurssi voi olla epävakaa, koska kaupankäynnissä on vain muutamia osakkeita tiettynä ajankohtana, suurempi julkinen kelluvuus voi tarkoittaa vähemmän epävakautta.

Suositellut artikkelit

Tämä on ollut opas jäljellä olevien osakkeiden ja float-erotuksen välillä. Tässä keskustellaan myös jäljellä olevien osakkeiden ja kelluvien avaineroista infografioiden ja vertailutaulukon kanssa. Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja

- Osakkeet | erot

- Kirjanpito vs. varainhoito | erot

- Ero CFA: n ja CA: n välillä

- Yksityinen yritys vs. kumppanuus | erot

- Osakkeet erinomainen kaava