Ero lyhytmyynnin ja sulkemisen välillä

ShortSale

ShortSale on tapahtuma, jossa kodin omistaja ei pysty palauttamaan asuntolainan määrää kokonaan, jonka he ovat siitä velkaa. Luotonantajan on sovittava kiinteistön myymisestä vähemmän kuin asuntolainan määrä ja lainanantajan tai pankin on vastattava tappiosta tai lyhytaikaisesti. Luotonantajan on joko annettava eroarvo anteeksi tai jouduttava selvittämään vastavuoroisella sopimuksella, jos lainanottaja vaatii maksamaan kokonaan tai osittain myyntihinnan ja asuntolainan alkuperäisen arvon eron. Lyhytaikaista myyntiä ei voi tapahtua ilman lainanantajaa. hyväksyminen. Tässä artikkelissa käsittelemme ShortSale vs Foreclosure -tapahtumaa.

Asuntolainan määrän ja maksetun määrän välinen ero tunnetaan puutteena. Se on kuitenkin melko työläs prosessi ja vie paljon aikaa vievää ja paperityötä. Vaatii sen suorittamiseksi niin monta hyväksyntää.

Vaikka myyntimyynti vaikuttaa vähemmän luottotulokseen kuin markkinoiden sulkemiseen, mikä antaa negatiivisen arvosanan luottohistoriaan. Minkä tahansa tyyppinen kiinteistömyyntiluottoyritys katsoo sen olevan ”ei maksettu sovitulla tavalla”, mikä vaikuttaa luottotulokseen. Lyhyet ovet, markkinoiden sulkemiset ja sulkemisen sijasta tehdyt teot menettävät henkilön luoton.

Lyhytaikainen myynti on sijoitusmenetelmä, jossa sijoittaja myy lainatun arvopaperin ennakoiden, että arvopaperin hinta saattaa laskea ja edellyttää, että tulevaisuudessa palautetaan sama määrä osakkeita.

sulkemiseen

Sulkeminen on tuomittu laillisella viranomaisella, jossa lainanantaja ottaa haltuunsa kiinteistön, karkotti talonomistajan ja myy asunnon, kun talonomistaja ei pysty maksamaan kokonaista pääomaa korkoineen asuntolainansa suhteen, kuten sopimuksen aikana määrätään.

Markkinoiden sulkeminen on siviilioikeudellinen oikeusjuttu, jossa asuntolainalla on oikeus lakkauttaa kiinnittäjän kiinnostus omaisuuteen tuomioistuimen määräyksellä. Tässä prosessissa tuomioistuin asettaa määräajan, johon mennessä lainanottaja saa maksaa velansa sulkemiskustannusten lisäksi ja lunastaa kiinteistön.

Sulkeminen on melko työläs ja monimutkaisempi prosessi. Lainanantajalla on oltava täydelliset ja oikeat paperityöt sekä muut asiakirjat, jotka auttavat häntä hakemaan nimeä. Vaikka asunnonomistajat pyrkivät voittamaan lainamuutokset ja muuta apua pelastamaan tilanteen ja pysymään kotonaan. Mutta on myös muita tekijöitä, jotka lisäävät monimutkaisuutta, kuten taloudelliset ja oikeudelliset ongelmat, konkurssi ja monet muut.

On olemassa kolme tyyppiä, joiden perusteella omaisuus suljetaan markkinoiden sulkemisprosessissa. Ne ovat yksityiskohtaisia seuraavissa kolmessa vaiheessa:

- Pre-Foreclosures

- Sulkeminen vaiheessa

- Sulkemisen jälkeinen

Pääsyyt markkinoiden sulkemiseen:

- Lomautettu, erotettu tai lopetettu työ.

- Kyvyttömyys jatkaa työskentelyä sairauksien vuoksi

- Huoltokysymykset, joita heillä on enää varaa

- Työnsiirto toiseen osavaltioon.

- Squabbs omistajan kanssa, avioero

Liialliset velat ja lisääntyvät laskuvelvoitteet.

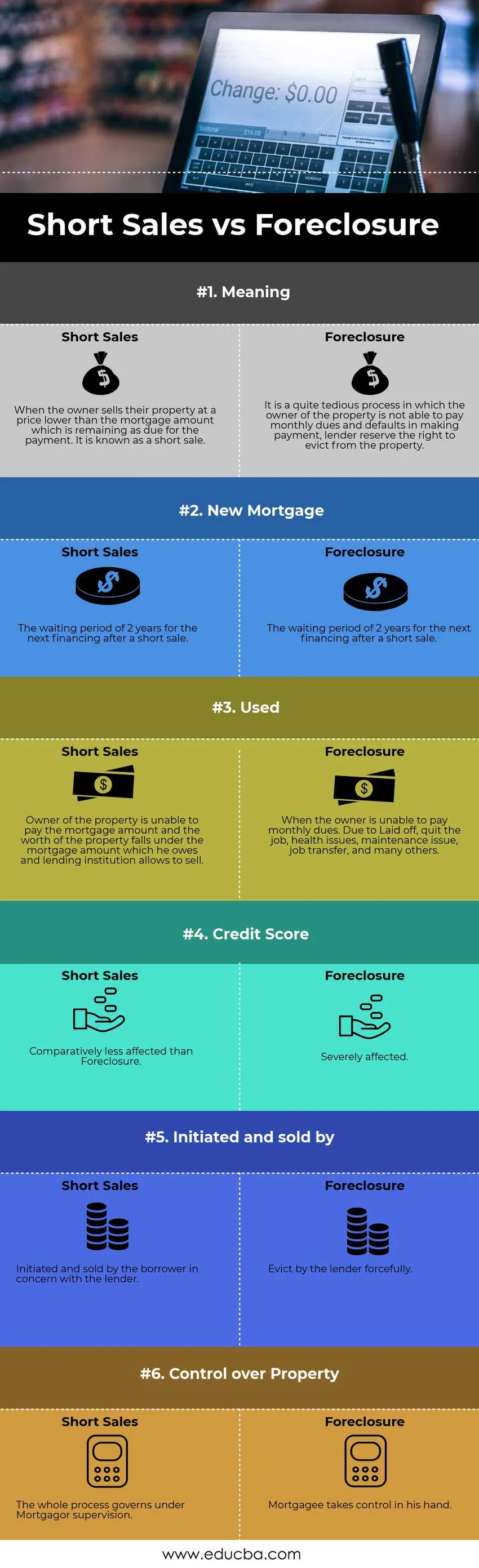

Head to Head -vertailu ShortSale-verrattuna sulkemiseen (infografia)

Alla on kuusi tärkeintä eroa ShortSale vs Foreclosure -yrityksen välillä

Keskeiset erot ShortSale-verrattuna sulkemiseen

Jäljempänä käsitellään merkittävimpiä eroja ShortSale vs Foreclosure -yrityksen välillä.

- Luotonantaja takavarikoi lainanottajan omaisuutta, kun hän laiminlyö suorittaessaan kuukausimaksuja sulkemisessa. Käänteisesti lyhytaikainen myynti on prosessi, jossa omistaja myy kiinteistön vähemmän kuin kiinnelainan loppusummana jäljellä oleva määrä.

- FHA on levinnyt tavanomaisiin asuntolainanottajiin valtakunnallisesti, nyt he voivat hakea uutta lainaa vain kahden vuoden kuluttua konkurssista, lyhytmyynnistä tai ennalta sulkemisesta.

- Sulkeminen tapahtuu, kun omistaja ei pysty maksamaan kuukausimaksua lomautuksen vuoksi, lopettamaan työn, terveysasiat, ylläpitokysymykset, työnsiirto ja monet muut olosuhteet. Toisin kuin lyhytaikaista myyntiä, omistaja jättää maksun laiminlyötyä, kun kiinteistön arvo alittaa hänen velkakirjalainan arvon ja lainanantaja sallii hänen myydä.

- Lainanottajan luottohistoriaan vaikuttaa vakavasti markkinoiden sulkeminen. Lyhytaikaisessa myynnissä lainanottajan vaikutus on suhteellisen vähemmän.

- Sulkemisprosessissa lainanantaja tekee aloitteen ja kiinteistön myynnin. Vaikka lyhytmyynnin aloittaa lainanottaja suostumuksella lainanantaja.

Lainanantaja ottaa hallussaan kiinnitetyn kiinteistön sulkemisessa. Lyhytaikaisesti myymällä lainanantajalla on hallussaan sitä.

ShortSale vs Foreclosure -vertailutaulukko

Tarkastellaan 6 parhaan vertailun välillä ShortSale vs Foreclosure

Perusvertailu ShortSalen ja sulkemisen välillä |

Lyhyt myynti |

sulkemiseen |

| merkitys | Kun omistaja myy omaisuutensa hinnalla, joka on alhaisempi kuin asuntolainan määrä, joka on jäljellä maksun erääntyessä. Se tunnetaan lyhyeksi myyntiä. | Se on melko työläs prosessi, jossa kiinteistön omistaja ei pysty maksamaan kuukausimaksuja ja maksuhäiriöitä, lainanantaja pidättää oikeuden häätää kiinteistöstä. |

| Uusi asuntolaina | Seuraavan rahoituksen odotusaika 2 vuotta lyhyen myynnin jälkeen. | FHA on lyhentänyt pakollista odotusaikaa asuntolainahakemuksen tekemistä varten, ja se voi hakea uudelleen lainaa 2 vuotta konkurssista, lyhytmyynnistä tai ennakkosulkinnasta. |

| käytetty | Kiinteistön omistaja ei pysty maksamaan asuntolainan määrää, ja kiinteistön arvo on hänen velkakirjalainan määrän alla, jonka luotonantajalaitos sallii myydä. | Kun omistaja ei pysty maksamaan kuukausimaksuja. Lakkautumisen vuoksi lopeta työ, terveys-, ylläpitokysymykset, työnsiirto ja monet muut. |

| Luottopiste | Vaikuttaa suhteellisen vähemmän kuin sulkeminen | Vaikuttanut vakavasti. |

| Aloittanut ja myynyt | Lainanottajan aloittama ja myymä luotonantajan kanssa. | Lainanantaja hävittää pakollisesti. |

| Omaisuuden hallinta | Koko prosessi tapahtuu Mortgagorin valvonnassa. | Asuntolaina ottaa hallinnan kädessään. |

Johtopäätös - ShortSale vs markkinoiden sulkeminen

Merkittävin asia näiden prosessien välillä on se, että markkinoiden sulkeminen tuomitaan lakilausekkeiden nojalla, mikä voi johtaa pakkomyymiseen, joka välitetään aiemmin asuntolainan alustavassa prosessissa. Myynti on kuitenkin vapaaehtoista myyntiä lainanantajan suostumuksella. Jokaisella prosessilla on omat piirteensä, emmekä voi sanoa hyvää tai huonoa kumpaakaan niistä. Edullisin on kuitenkin käydä lyhyemmän myynnin kanssa, joka vaatii runsaasti aikaa ja paperityötä käsittelyyn, mutta se on helpompaa sekä lainanantajalle että omistajalle.

Suositellut artikkelit

Tämä on opas lyhyimmän eron ShortSale vs Foreclosure -yrityksen välillä. Täällä keskustelemme myös ShortSale vs Foreclosure -yrityksen keskeisistä eroista infografioiden ja vertailutaulukon kanssa. Saatat myös katsoa seuraavia artikkeleita saadaksesi lisätietoja.

- Omaisuuden hankinta vs. osakeosto

- Suurimmat erot - myynti vs. markkinointi

- Rahoituksen ja talouden vertailu

- Velka vs. oma pääoma - kumpi on parempi