Mikä on pääomaa työllistävä?

Termi ”sijoitettu pääoma” tarkoittaa niiden varojen kokonaismäärää, joita yritys käyttää tuottamaan voittoa liiketoiminnastaan. Toisin sanoen se on dollarimäärä kaikista yrityksen varoista, joita käytetään liiketoiminnassa. Yksinkertaisesti sanottuna, koko liiketoimintaa pyritään ansaitsemaan voittoa varten, ja sen vuoksi on käytettävä varoja, mikä antaa tietä CE-käsitteelle.

CE: n ensisijainen käyttö on sijoitetun pääoman tuoton (ROCE) laskennassa, jossa verrataan periaatteessa yrityksen nettotulosta CE: n suhteen liiketoimintaan.

Kaava

CE-kaava voidaan johtaa vähentämällä lyhytaikaiset velat yhtiön taseen loppusummasta. Matemaattisesti se esitetään

Capital Employed = Total Assets – Total Current Liabilities

Yksi edellä mainitun kaavan merkitys CE: lle on, että se voidaan ilmaista myös oman pääoman ja pitkäaikaisten velkojen summana, joka esitetään matemaattisesti seuraavasti:

Capital Employed = Shareholder's Equity + Long Term Liabilities

Toinen kaavan muoto sisältää laskennan pitkäaikaisten varojen ja käyttöpääoman summana, joka esitetään matemaattisesti seuraavasti:

Capital Employed = Long Term Assets + Working Capital

Esimerkkejä sitoutuneesta pääomasta (Excel-mallilla)

Otetaan esimerkki ymmärtää CE: n laskenta paremmin.

Voit ladata tämän Capital Empisted Excel -mallin täältä - Capital Empisted Excel TemplateEsimerkki # 1

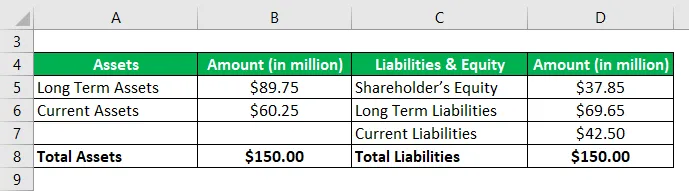

Otetaan esimerkki yrityksestä osoittaaksemme laskelman. Seuraavat taseen tiedot ovat saatavilla vuoden 2018 vuosikertomuksen mukaan. Laske yhtiön käytettävä pääoma vuodelle 2018 käyttämällä kaikkia kolmea laskentamenetelmää.

Ratkaisu: Kaava

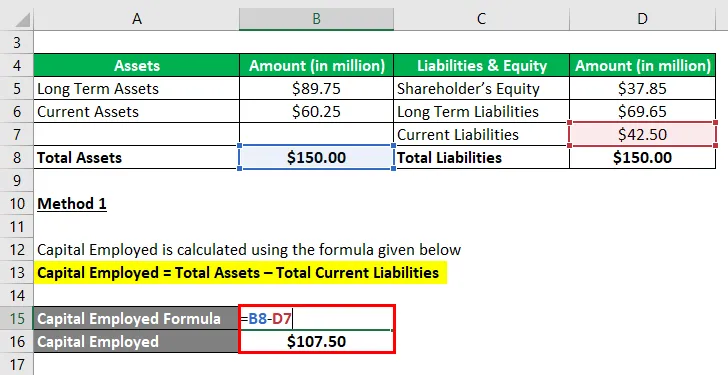

Menetelmä 1

CE lasketaan alla olevan kaavan avulla

Sijoitettu pääoma = Varat yhteensä - Lyhytaikaiset velat yhteensä

- CE = 150, 00 miljoonaa dollaria - 42, 50 miljoonaa dollaria

- CE = 107, 50 miljoonaa dollaria

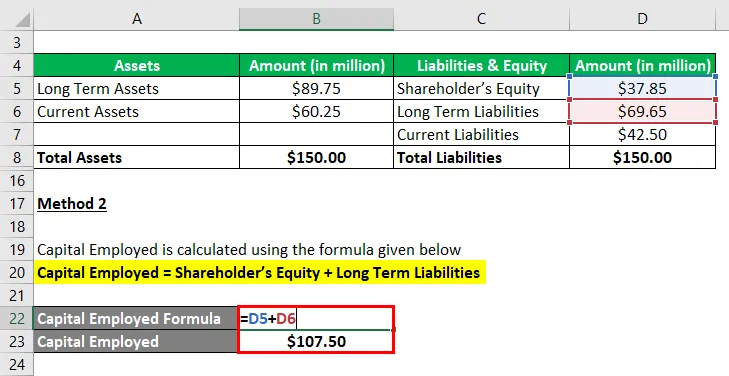

Menetelmä 2

CE lasketaan alla olevan kaavan avulla

Sijoitettu pääoma = oma pääoma + pitkäaikaiset velat

- CE = 37, 85 miljoonaa dollaria + 69, 65 miljoonaa dollaria

- CE = 107, 50 miljoonaa dollaria

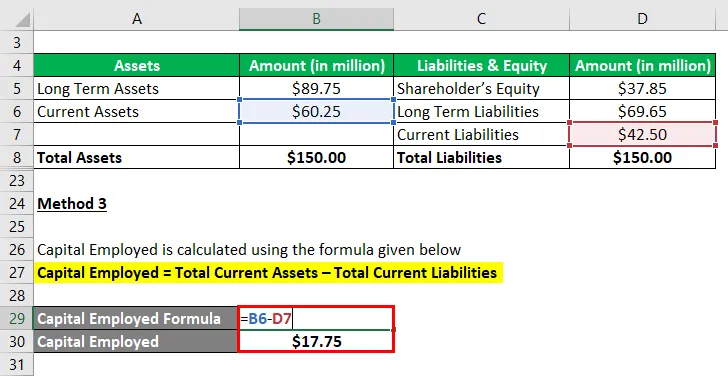

Menetelmä 3

CE lasketaan alla olevan kaavan avulla

Sijoitettu pääoma = Lyhytaikaiset varat - Lyhytaikaiset velat yhteensä

- CE = 60, 25 miljoonaa dollaria - 42, 50 miljoonaa dollaria

- CE = 17, 75 miljoonaa dollaria

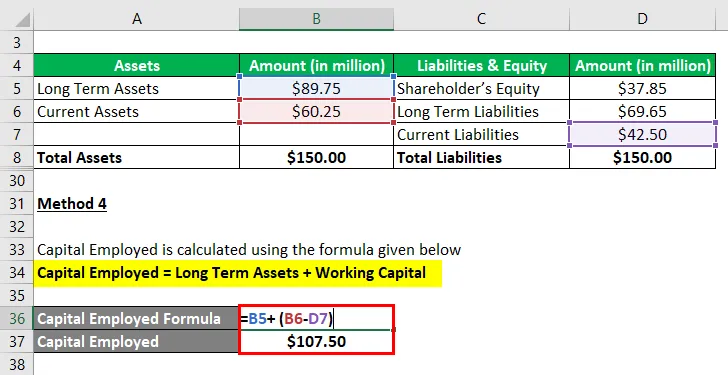

Menetelmä 4

CE lasketaan alla olevan kaavan avulla

Sijoitettu pääoma = pitkäaikaiset varat + käyttöpääoma

- CE = 89, 75 miljoonaa dollaria + (60, 25 miljoonaa dollaria - 42, 50 miljoonaa dollaria)

- CE = 89, 75 miljoonaa dollaria + 17, 75 miljoonaa dollaria

- CE = 107, 50 miljoonaa dollaria

Siksi yhtiön kokonaismäärä CE oli vuoden 2018 aikana 107, 50 miljoonaa dollaria.

Esimerkki 2

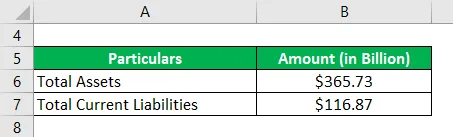

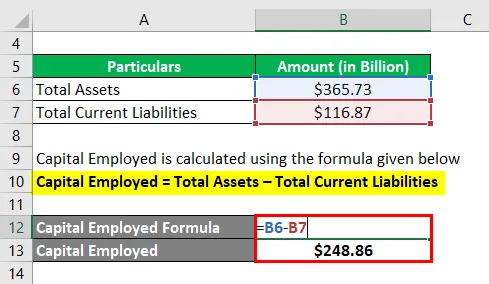

Otetaan esimerkki Apple Inc.:n vuoden 2018 taloudellisesta tilanteesta valaisemaan CE-käsitettä. Yrityksen taseen loppusumma oli 29. syyskuuta 2018 alkaen 365, 73 miljardia dollaria ja lyhytaikaiset velat yhteensä 116, 87 miljardia dollaria. Laske Apple Inc.:n käyttämä kokonaispääoma vuonna 2018.

Ratkaisu:

CE lasketaan alla olevan kaavan avulla

Sijoitettu pääoma = Varat yhteensä - Lyhytaikaiset velat yhteensä

- CE = 365, 73 miljardia dollaria - 116, 87 miljardia dollaria

- CE = 248, 86 miljardia dollaria

Siksi Apple Inc.: n palveluksessa oli vuoden 2018 aikana yhteensä 248, 86 miljardia dollaria.

Lähdelinkki: Apple Inc. -yhtiön tase

Esimerkki 3

Otetaanpa esimerkiksi Walmart Inc. -yritystä kuvaamaan CE-käsitettä. Vuosikertomuksen mukaan yhtiön taseen loppusumma oli 204, 52 miljardia dollaria ja lyhytaikaisten velkojen kokonaismäärä 78, 52 miljardia dollaria 31. tammikuuta 2018 alkaen. Laske Walmart Inc.:n käyttämä pääoma vuoden 2018 aikana.

Ratkaisu:

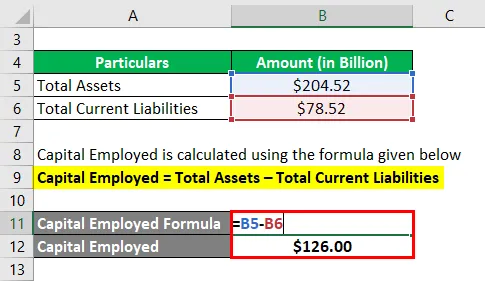

CE lasketaan alla olevan kaavan avulla

Sijoitettu pääoma = Varat yhteensä - Lyhytaikaiset velat yhteensä

- CE = 204, 52 miljardia dollaria - 78, 52 miljardia dollaria

- CE = 126, 00 miljardia dollaria

Siksi Walmart Inc.: n palveluksessa oli vuoden 2018 aikana yhteensä 126, 00 miljardin dollarin pääoma.

Lähdelinkki: Walmart Inc. -yhtiön tase

CE: n edut

Joitakin etuja ovat:

- Mittari antaa oikeudenmukaisen kuvan siitä, kuinka yritys sijoittaa varoja tuottaakseen voittoa.

- Sitä käytetään ensisijaisesti sijoitetun pääoman tuoton laskennassa, jota pääasiassa sijoittajat käyttävät yritysten taloudellisen tuloksen mittaamiseen.

CE-rajoitukset

Jotkut rajoitukset ovat:

- CE: n arvoa voidaan manipuloida luokittelemalla osa pitkäaikaisista veloista lyhytaikaisiin velkoihin tai pitkäaikaiset varat lyhytaikaisiin varoihin.

- Ei ole selkeyttä siitä, käytetäänkö omaisuuserien kirjanpitoarvoa vai korvausarvoa, molemmat ovat käytänteiden mukaisia.

- Mittarilla on rajallinen soveltaminen taloudellisen analyysin yhteydessä.

johtopäätös

Joten voidaan päätellä, että sijoitettu pääoma antaa käsityksen yrityksen pääomarakenteesta eli liiketoiminnan harjoittamiseen tarvittavien varojen lähteistä. Sitä käytetään kuitenkin pääasiassa liikevoiton kanssa ROCE: n laskemisessa, ja muuten sen käyttö on rajoitettua. Huomaa kuitenkin, että tieto on alttiina riskien kirjanpidon manipuloinnille.

Suositellut artikkelit

Tämä on opas pääomahenkilöstölle. Tässä keskustellaan kuinka lasketaan CE sekä käytännön esimerkkejä, etuja ja rajoituksia. Tarjoamme myös ladattavan excel-mallin. voit myös tarkastella seuraavia artikkeleita saadaksesi lisätietoja -

- Pääoman riittävyysaste

- Käyttöpääoman vaihtosuhde

- Pääoman riittävyysaste

- Sijoitetun pääoman kaava